中南建设:第一阵营现在进行时

编者按:本文来自微信公众号:楼市头条,(ID: lsttcz),作者:村长,36氪经授权转载

2019年初,中南建设发布公告,显示控股股东中南城投已完成增持计划,累计增持608.7万股,占总股本0.16%,增持金额3290.5 万元,均价为5.41 元。

一般来说,大股东增持是最能彰显公司发展信心的举措之一。

在趋于固化的规模房企行列中,中南建设可能是最具雄心的房企之一。它的梦想是希望在未来三到五年内能够达到TOP15的水平,进入第一阵营当中。

此前,中南建设发布的《2018年股票期权激励计划》草案,承诺了2018-2020年归母净利润较2017年的增速分别不低于240%、560%和1060%业绩。这意味着中南建设要在3年增长超11倍。

我们注意到,随着行业天花板日渐临近,房地产粗放增长的时代即将成为历史,依靠惯性搭行业或者说时代的“顺风车”大概率无法可持续。

比如万科在2018年年报中毫不忌讳地说:是的,这就是一个白银时代。

在行业整体增速面临下行压力的大环境下,中南建设却对自己的目标并表现出必胜的信心。

那么中南建设的底气又从何而来呢?中南建设近日发布的2018年报给出了答案。

销售和盈利大幅提升

从2018年年报来看,这是史上最好的中南建设,没有之一。

报告期内,中南建设实现销售1466.1亿元,迈入千亿房企阵营,在克尔瑞销售排名中位列18名。销售额同比增速达到52.2%,远高于行业平均水平。

2018年的楼市如同过山车,冷-热-冷不断交替,能在较大基数上完成高速增长并不容易。与之作为对比的是,TOP100房企全年销售同比增速为35%。头部房企的增速更慢,例如万科和恒大,2018年销售额同比增速分别为14.5%和10%。

这也是中南建设连续第二年进入top20。

中南建设此前在高速发展的过程中,盈利不匹配的现象一度被放到外界观察的放大镜下。2018年,公司在销售金额稳步前进的同时,盈利能力得到修复。

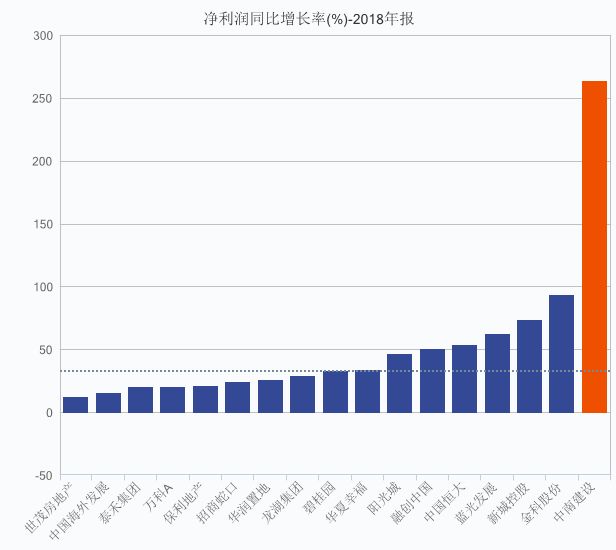

年报显示,2018年的归母净利润增长率超过219%,在行业整体销售放缓的大环境之下逆势而上。

资料来源:wind,楼市头条整理

无论是和头部房企或是同规模房企的同比增长来看,中南建设可谓一枝独秀。

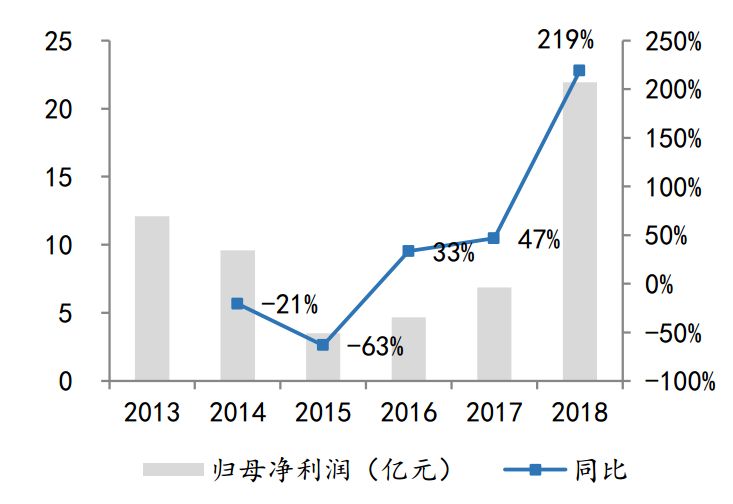

事实上,近三年来,公司的净利润高速增长,势头强劲。

资料来源:东吴证券研究所

这背后一个原因是,引入职业经理人团队后,公司经营由原先的大盘开发模式,转化为小盘深耕战略,有效提升了管控质量,降低了整体的费用率。

截至2018 年末,公司销售口径下的管理费用率和销售费用率分别由15 年的6.49%和2.34%下滑到18年末的1.63%和0.66%,改善较为明显。

在拿地端,公司认真执行净利率大于10%的考核标准,进一步保障利润率。

此外,受益于三四线城市的价格提升,中南建设的销售均价从15 年的9400 元/平米左右提升到18 年的约1.28万元/平米。随着16、17 年销售的高毛利项目进入结算期,预计公司的利润率将得到大幅改善。

高速发展的事实使公司当前战略方针得以验证,为未来发展指明方向。

按照现在的发展速度,中南建设在2019年完全具备冲击2000亿销售的能力。而且随着盈利能力不断提高,公司将进入质与量齐头并进的发展进程中。

销售和盈利大幅提升

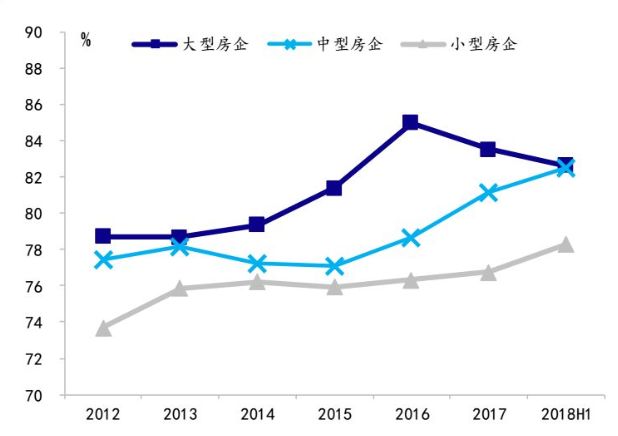

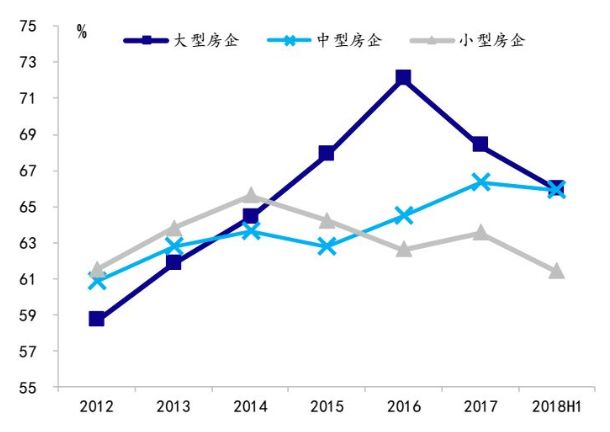

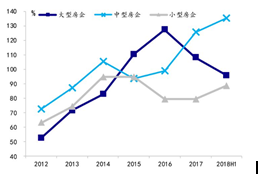

在房企的扩张过程中,负债率提高是难以避免的事情,现在的行业龙头碧桂园、恒大甚至是万科当年也曾经走过高杠杆的路。处于扩张期的房企,普遍负债率会处于较高的水平,在冲规模阶段过去之后,再一步步降低。

规模房企资产负债率指标

规模房企剔除预收账款的资产负债率指标

规模房企净负债率指标

资料来源:Wind,国泰君安证券研究

根据国泰君安证券研究的统计,目前,大型房企(销售规模2000亿以上)的三大杠杆指标从2016年开始都处于下行区间,大型房企基本已跨过靠加杠杆追求“规模”的阶段。

而包括中南建设在内的中型房企(规模在1000亿至2000亿区间)的杠杆还在继续走高。中南建设为了储备更长期的竞争力,所以选择了适度的杠杆,也出于自身发展阶段的必由之路。

即便是稳健著称的万科,在其销售收入增长最为迅速的2009-2011年,其资产负债率也由67.0%上升至77.1%。

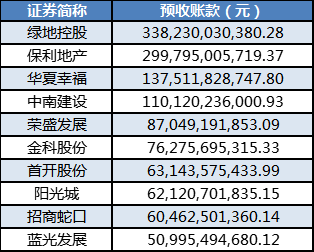

在A股的房企中,中南建设的预收账款规模位居第四,仅次于绿地保利和华夏幸福,这说明公司有大量的可转换收入,利润释放能力巨大。

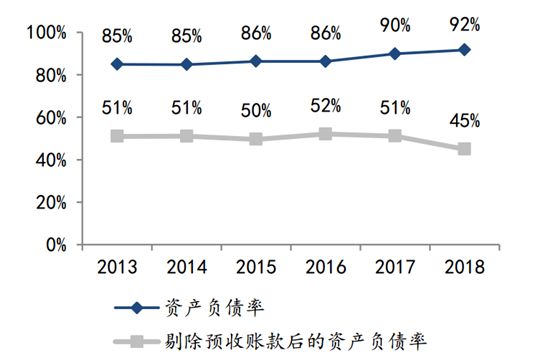

根据财报来看,2018年公司的资产负债率为91.69%,如果单纯从数字来看,中南建设的高负债非常显眼。但要注意的是,中南建设的预收账款由2017年底的684.3亿元,上升到2018年末的1101.2亿元,剔除预收账款之后,中南建设的资产负债率仅 44.97%,同比下降 6.16 个百分点。

资料来源:东吴证券研究所研报

从反映房企真实负债水平的有息贷款上来看,截止2018年,公司的有息负债规模仅为579.4亿元,在同等规模的房企中处于最低的行列,其中,短期借款和一年内到期的流动负债规模仅180.1亿元,占比仅为31.09%。

受益于公司良好的销售回款,中南建设年末持有的货币资金高达204.2亿元,相对2017年末增加43%。货币资产充足,足以覆盖短期有息负债。

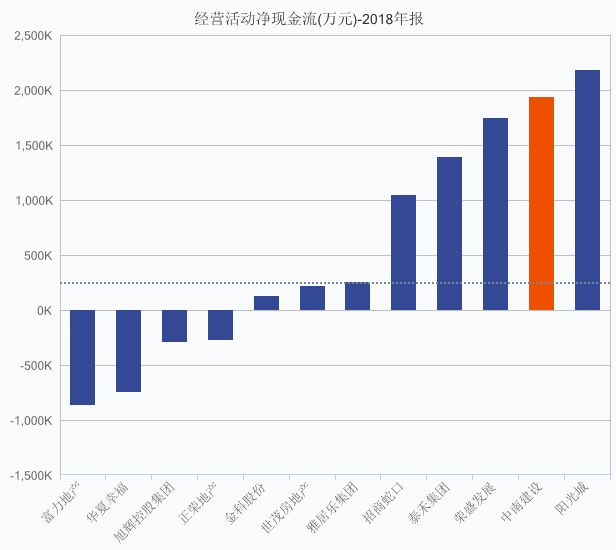

而公司的现金流状况也很健康,中南建设经营活动产生的现金流量净额实现转正,达到194.3亿元。公司全年经营性现金流入971.45亿元,是全部有息负债的1.7倍。

资料来源:wind,楼市头条整理

在同等规模的房企中,中南建设的经营性现金流量排名第二,仅次于阳光城,好过销售规模排在自己之前和之后的绝大部分房企。

如此来看,看起来吓人的高杠杆并没有那么可怕,完全在可控范围之内。

量大质优的土储布局

与2015年、2016年“高总价、高单价、高溢价率”地块频出的“盛况”截然不同,“更加审慎、回归理性”是房企2018年拿地的真实写照。

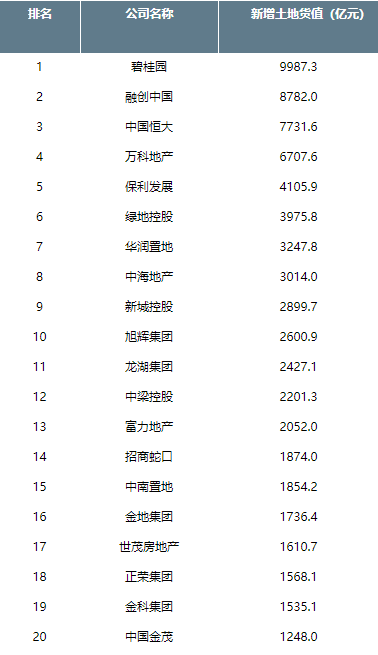

从中指土地数据库对全国300个重点城市的监测数据来看,2018年1-12月流拍住宅用地已超700宗。而克而瑞数据也指出,2018年销售额排名前100房企的拿地总货值较2017年下降13%。

2018年,房企的谨慎态度不仅体现在拿地金额和面积上,在销售降温的大环境下,房企也更加重视其投资项目的所在区域及城市等级。

中南建设在土储布局方面的前瞻性及合理性的优势进一步显现,也给公司未来的可持续发展奠定了良好基础,提供了想象空间。

从数量上看,截止2018年12月底,中南建设共有303个项目,在建开发项目规划建筑面积合计2807万平方米,未开工项目规划建筑面积合计1518万平方米。

2018年公司拿地面积合计1600万平方米左右;拿地金额690亿元,同比增长10%;可售货值满足三年左右水平。

资料来源:克而瑞

坐拥快速增长的销售和丰厚的结算资源,同时手握量大质优土地储备,拿地亦积极,公司正处于业绩释放进行时。再考虑财务状况的优化和运营管理效率的提升,内外兼修之下,推动中南建设长期发展的“动力引擎”已然造就。

展望未来,中南建设的蓝图已经徐徐铺开。在地产下半场来临之际,迈入千亿的中南建设,能否在头部阵营中“搅动一池春水”,值得期待。

行业专家共同推荐的软件

Teambition

- 3.7

(90)咨询产品免费试用明雀

- 4.0

(4)咨询产品免费试用Trello

- 4.0

(55)咨询产品免费试用

限时免费的项目协作平台软件

飞项

- 3.5

(30)咨询产品免费试用泛微·事井然

- 5.0

(1)咨询产品免费试用微软sharepoint

- 3.9

(74)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用