AMD在5G投下一颗炸弹,但Q2市场份额不会达到10%

编者按:本文来自微信公众号“猛兽财经”(ID:mengshoucaijing),作者:Arne Verheyde,36氪经授权发布。

有趣的是,这一声明也意味着 AMD 在第二季度将不会达到其声称的 10% 的市场份额。

AMD 公告

在 3 月 5 日的金融分析师日 (FAD) 上,AMD (AMD) 发布了几项与其 CPU 数据中心业务相关的公告。

到第二季度,它的市场份额将达到 10% (两位数)。

Zen 3 将在今年晚些时候推出, Zen 4 将在 2022 年底推出。

它将进入数据中心的 (5G) 电信网络基础设施部分。

正如我们最近在英特尔 (纳斯达克:INTC) 的 5G 文章中所提到的,网络基础设施对英特尔 (成为 19 年第三季度最大的硅供应商) 来说是一项价值 50 亿美元的业务,在未来几年内,硅市场将增长到 250 亿美元左右。

今天,英特尔通过所谓的“网络云化”,即部署标准的 Xeon cpu,而不是定制芯片,来抢占 3G 和 4G 的市场份额。这将降低电信公司的总体拥有成本 (TCO) ,并使英特尔受益。这只会在 5G 时代加速。随着英特尔最近的声明,它也以其 x86 架构进入了网络基础设施的基站部分,并预计到 2021 年将达到 40% 的市场份额,成为最大的基站硅供应商。

作为一个 x86 芯片供应商,很明显,这也是 AMD 感兴趣的一个机会,因为到目前为止,AMD 还没有开发过数据中心的这个部分。事实上,这正是该公司所宣布的。这似乎是 AMD 的经营方式,它可能会试图通过核心计数竞赛,它已经创造了 Epyc系列。

这一声明有几个市场含义。

暗示 1 :英特尔受到攻击

对于英特尔来说,它现在发现自己在另一个市场上受到了严重的攻击。很明显,AMD 打算在英特尔的许多市场与英特尔竞争,因为它有一个有竞争力的架构。

AMD 在这一领域的成功程度很难预测。他会倾向于相信,AMD 在网络上的占有率(甚至)会比它与 Zen 在数据中心工作 2.5 年后所获得的 5% 的市场份额还要低。这是因为合作伙伴关系和更具体的软件在那个领域运行。例如,我们描述了 Snow Ridge 如何内置了几种特定的网络加速技术。我们不知道 AMD 有这些。尽管如此,AMD 似乎已经与诺基亚 (NYSE:NOK) 建立了合作关系,尽管诺基亚似乎与几乎所有人都有合作。

英特尔也在一定程度上利用了其低功耗和低成本的 Atom 架构。AMD 可能无法与Epyc 竞争。在这部分,英特尔也有它的低功率 Xeon-D 阵容。虽然基于标准的Xeon 可伸缩硅,这种特定的解决方案可能会继续给英特尔的优势。

但从长期来看,这确实改善了 AMD 的总目标市场 (TAM) ,并可能从现有的 Epyc 投资中获得部分份额,推动收入增长。在软件方面,可以说 AMD 从 Intel 在 x86 上的软件定义网络的寻路投资中获利。

英特尔不应该太担心,因为它自己的市场份额远远低于 95% 左右的云计算和企业:正如我们所描述的,在一个 200 多亿美元的细分市场中有 50 亿美元的收入。

暗示 2 :AMD Q2 不会有 10% 的市场份额

有趣的是,这一声明还有第二个含义。如前所述,AMD 宣布它将在今年第二季度达到 10% 的市场份额。这似乎比第四季度近 5% 的市场份额高出很多,因为水星研究公司 (Mercury Research) 最近也宣布了这一消息。

然而,这本身就是一种误导,因为并非所有的市场份额都是平等的。英特尔在 2018 年的一次收益电话会议上宣布,该季度为数据中心交付了 800 万个 cpu ,全年交付量为 3000 万台。

相比之下,AMD 宣布的 10% 的市场份额是基于 2000 万台的 TAM (据 IDC 报道)。这似乎是由于 AMD 没有参与数据中心的几个部分。但这显然将 AMD 的市场份额扩大了 1.5 倍。

现在,随着 AMD 打算开发整个数据中心,它应该使用完整的 TAM。因此,利用英特尔的 3,000 万套 TAM 芯片,AMD 宣布其第二季度的市场份额有望达到 6.7%。

虽然第四季度的增长低于 5%,但比看上去要小得多。

投资者的影响

AMD 的股价就像最近大部分市场一样下跌。短期来看,有两个相反的驱动因素。一方面,经济衰退可能会影响许多企业。另一方面,家庭范式的工作正在推动网络需求的增长,尽管这可能并不一定适用于 4G/5G。但由于 AMD 的电信业务还处于起步阶段,这可能不会对 AMD 的这部分业务产生重大影响。

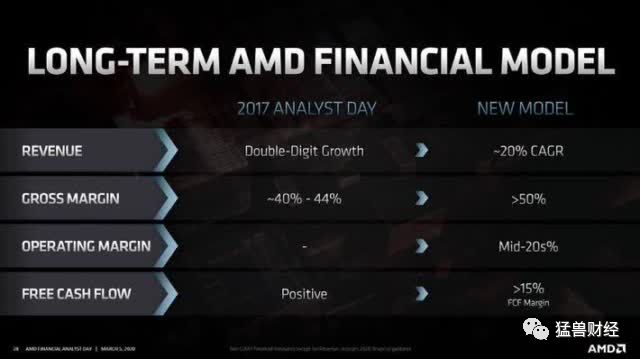

从短期来看,我们认为 AMD 的这颗“炸弹”支持其 20% 年营收增长和 50% +毛利率的长期目标。该公司在分析师日也披露了这一目标:由于这是一项新业务,其增量收入可能高于公司平均毛利率,因为它是数据中心的一部分。

然而,在目前这个宣布的时间,可能还为时过早,很难说这一新业务将给 AMD 带来多大的好处。但对于投资者来说,AMD 已经进入了一个 200 亿美元的新市场,这一点可能很重要。

从股价的角度来看,AMD 的股价已经处于溢价水平,因此其未来财务表现很可能已经反映在股价中。

展望

AMD 宣布了一个 (高于) 20% 的年收入增长的长期目标。它可能打算通过从英特尔手中夺取市场份额,并进入新的细分市场来实现这一目标。

为此,AMD 宣布,它现在也将在网络基础设施部分,它以前不活跃,并宣布与诺基亚的合作伙伴关系。AMD 现在正在推进整个数据中心的发展。

虽然 AMD 可能在一定程度上受益于英特尔在过去十年的投资,使标准 Xeons 上的“网络云化”成为可能,但 AMD 目前可能缺乏一些特定的投资,以能够完全与英特尔竞争 (例如在基站)。AMD 目前的发展势头很大程度上也是基于其在 10nm 制程芯片方面的优势,但 AMD 的电信业务在未来几年内不会有类似的优势。

网络公告在短期内可能不会有太大的影响,尽管它利用 Epyc/Zen 架构,通过适度的额外投资成本为 AMD 提供了一个高水平的TAM(+ 200亿美元)。

对于英特尔而言,短期内这种情况可能不会有太大改变,因为该公司本身在网络领域的市场份额仍在大幅增长。

此外,AMD 向 telco 的扩张与其第二季度公布的 10% 的市场份额相冲突。AMD 的数据中心是基于 2000 万的 TAM,而英特尔的数据中心是 3000 万的 TAM。AMD现在正在追逐整个数据中心的机会,这意味着它应该使用完整的 TAM 系统,这将使其第二季度的市场份额下降到 6.7%。

投资者应该意识到,AMD 的数据中心并没有看起来那么快,因为它的市场份额声明具有误导性。虽然,如果它接近 10 亿美元的收入运行速度,那么 AMD 的数据中心正在成为其整体业务的一个更重要的部分。

最终,更有意义的可能是看这一细分市场的整体增长率,而不是市场份额。虽然AMD 没有透露这一点,但英特尔预计今年的竞争环境会越来越激烈。

大厂都在用的云计算软件

SUSE Linux Enterprise Server

- 4.1

(40)咨询产品免费试用Teradata Vantage

- 5.0

(1)咨询产品免费试用华胜天成

- 4.0

(1)咨询产品免费试用

限时免费的云计算软件

云站中国

- 3.8

(3)咨询产品免费试用华为云-云计算

- 0.0

(0)咨询产品免费试用青云QingCloud

- 0.0

(0)咨询产品免费试用

新锐产品推荐

Teambition

- 3.7

(90)咨询产品免费试用云千载

- 4.0

(1)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚合数据

- 0.0

(0)咨询产品免费试用QuestMobile-TRUTH标准数据库

- 3.5

(1)咨询产品免费试用致远Formtalk

- 3.8

(12)咨询产品免费试用