金科收到深交所问询函,净利润增幅和营收增幅脱轨

继新城控股、泰禾集团收到了问询函之后,金科股份也收到了深交所年报问询函,和新城、泰禾相比,金科的财务问题要简单一些。深交所主要围绕着净利润增幅原因、财务费用合理性、短期偿债风险等11个问题。

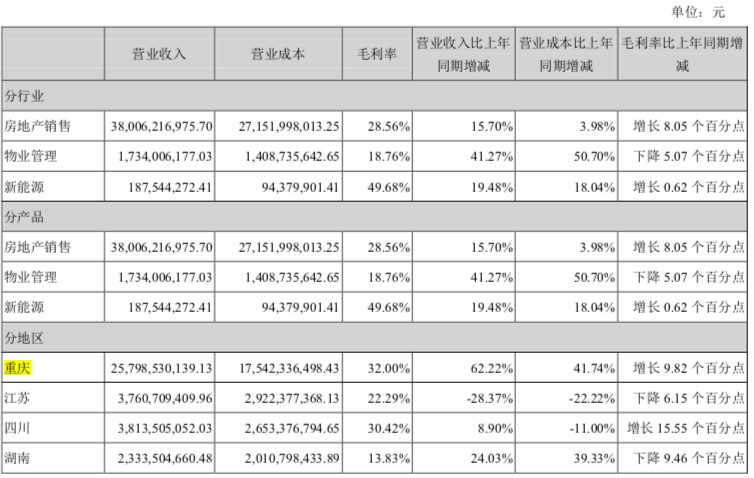

2018年金科地产实现营业收入 412.33 亿元,相比上期增加 18.63%,实现归属于母公司净利润 38.85 亿元,相比上期增加 93.85%。相比之下,两者的增幅出现严重不匹配的现象。深交所要求说明“在主营业务范围没有发生变化的情况下,净利润增幅远超营业收入的原因”。

金科年报中没有对净利润的大幅度增长展开详细的说明。申万宏源曾经对金科2018年报发布点评称:“业绩高增主要系毛利率提高8个百分点至28.6%,以及少数股东损益比例下降9个百分点至3.3%,分区域来看主要由重庆地区拉动业绩高增速,2018年重庆地区的毛利率提高了9.82个点至32%,营业收入同比增加了62%。”

截图来自于金科年报

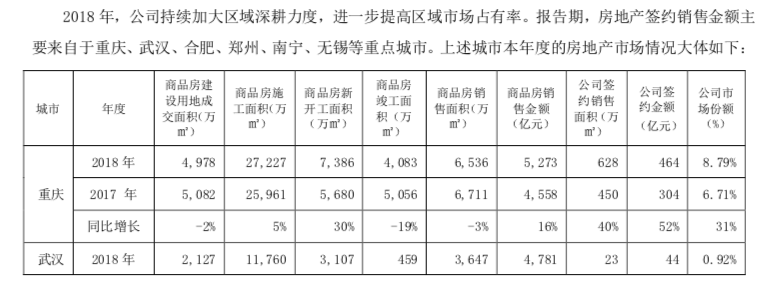

重庆对于金科来说,至关重要,2018年金科销售突破了千亿,重庆的签约金额就达到了464亿元,同比增长52%,占金科全部销售额的39%,金科在重庆的市场份额也达到了8.79%。但在房地产行业整体不景气的情况下,仅靠重庆就可以将全年的业绩拉高至翻番?深交所要求金科在5月27日前回复净利润以及其他10个问题。

截图来自于金科年报

以下为问询函全文:

关于对金科地产集团股份有限公司的年报问询函

公司部年报问询函〔2019〕第71号

金科地产集团股份有限公司董事会 :

我部在对你公司2018年年度报告(以下简称“年报”)事后审 查中关注如下事项:

1.你公司本期实现营业收入412.33亿元,相比上期增加18.63%, 实现归属于母公司净利润38.85亿元,相比上期增加93.85%,净利润 的增幅远超营业收入增幅,请你公司就以下事项予以补充说明:(1) 请详细分析说明本期公司在主营业务范围没有发生变化的情况下,净利润增幅远超营业收入的原因;(2)你公司本期房地产业务毛利率 较上期增长8.05%,请对比最近两年主要收入来源所涉项目的业态、 构成、成本和收入情况,详细说明房地产行业整体承压的大环境下, 你公司毛利率增幅较大的原因,相关收入及成本费用计量模式,会计估计及会计政策是否发生变化;(3)你公司本期财务费用较上期大 幅降低,年报显示本期向联营、合营企业收取投资开发资金利息收入增加所致。请结合项相关联营、合营企业投入开发资金的来源及成本, 详细说明该项目对本期财务费用的影响过程及合理性。

2.你公司本期经营现金流量金额为13.29亿元,相较上期-84.85亿元大幅增加,请结合你公司本期相关经营活动收到及支付的现金情况,所涉主营业务活动的发展情况等,详细说明相关经营活动现金流 变动的原因。

3.年报显示,你公司期末资产负债率为83.63%,处于同行业较 高水平;速动比率为0.38,同比下降0.06个百分点;一年内到期的 有息负债为600.90亿元,同比增长54.46%;货币资金期末余额为298.52亿元。你公司存货周转率由0.31下降至0.23、流动比率由1.71下降至1.55、速动比率由0.44下降至0.38。请你公司结合在售项目 回款情况、金融机构授信额度等量化分析说明你公司是否存在短期偿 债风险及相应的应对措施。

4.截至2018年12月31日,你公司短期借款期末余额为31.96亿元,一年内到期的非流动负债期末余额为244.43亿元,货币资金 期末余额为298.52亿元。请你公司补充披露:(1)公司财务费用对 公司经营业绩影响重大,公司存在大规模债务且负担高额融资成本的 同时,维持较高货币资金余额的原因及合理性;(2)除已披露的受限 货币资金及应收账款外,是否存在其他尚未披露的潜在的限制性安排; (3)你公司的资金管理机制是否完善,内部控制机制是否具有有效 性;(4)是否存在与控股股东或其他关联方联合或共管账户的情况。 请会计师核查上述问题并发表意见。

5.你公司本期末存货1608.35亿元,占总资产比例为69.7%。本期末较2017年末增加536.13亿元,增幅50%,存货跌价准备为8612.42万元,较上期2.17亿元大幅降低,请你公司:(1)详细说明本期存货大幅增加的原因,结合相关存货取得成本及途径、现金流量表经营 活动现金流出金额变动等情况说明存货变动与相关现金流数据变动 的匹配性;(2)你公司主要存货科目的可变现净值的具体确认过程,涉及的关键估计及假设,是否借鉴独立第三方的评估工作,是否符合 相关项目所在区域房地产市场及周边科比项目价格变化趋势和销售 情况,结合详述情况说明本期存货跌价准备金额的合理性;(3)请补充披露本期存货科目中借款利息资本化率情况,并与上期对比分析说 明变动原因,结合借款发生额变动情况以及结合同行业可比公司说明相关借款利息资本化率的合理性;(4)请你公司年审会计师事务所的对此核查并发表明确意见。

6.年报显示,你公司其他应收款期末余额为130.23亿元,同比 增加42.93%,主要系向联营、合营企业履行股东义务(按相关比例 承担投资开发资金)增加所致。请你公司:(1)说明你公司最近两年 审议通过的财务资助截至目前的实施情况,已实施财务资助及预计财 务资助的具体资金来源和成本,披露实际年利率情况;你公司目前的 财务资助余额,并列表说明财务资助对象的发生额、余额、2018年 的净利润、其他方股东相关情况,其是否为你公司关联方;(2)说明 你公司最近两年已实施财务资助及预计财务资助的具体资金来源和 成本,是否来源于项目的预售回款资金,并披露实际年利率情况;(3) 结合财务资助对象的财务指标、项目开发建设进度、当前资金余额及 资金需求等,分析向联营、合营企业提供财务资助的合理性和必要性, 并结合财务资助的期限,说明可能对项目后续开发建设产生的影响及 应对措施。

7.年报显示,你公司监事会主席刘忠海持有你公司股份395万 股。请你公司补充披露刘忠海所持你公司股份是否来源于你公司股权 激励计划,是否符合《上市公司股权激励管理办法》相关规定,如否, 请披露后续解决措施。

8.年报显示,截止报告期末,你公司共有159个项目实施了房地产项目跟投,涉及总跟投资金9.7亿元。请根据《行业信息披露指 引第3号——上市公司从事房地产业务》第十五条的规定补充披露主 要员工跟投项目的盈亏情况、各类别主体的收益分配金额、实际投资 金额与收益分配金额之间的匹配性、退出情况。参与主体涉及上市公 司董事、监事、高级管理人员及其所控制或者委托的组织,或者与其 关系密切的家庭成员,且单一参与主体投资金额为三十万元以上的, 还应按参与主体逐一补充披露前述情况。

9.年报显示,你公司董事、高级管理人员在跟投项目中投入的 金额为6,114.86万元。你公司于2019年2月15日披露的《关于修订 《公司员工跟投房地产项目公司管理办法》的补充公告》显示,你公 司《公司员工跟投房地产项目公司管理办法》规定,你公司董事、监事、高级管理人员及其所控制或者委托的组织,或者与其关系密切的 家庭成员(以下简称“董监高”)不得作为跟投人。本办法修订前,董 监高已实施的员工跟投房地产项目按照修订前办法继续实施,并按照本办法第二十一条、第二十二条、第二十三条、第二十四条的相关规 定退出。请你公司补充披露相关项目的进展情况,并列明相关董事、 高级管理人员的预计退出时间。

10.年报“可供出售金融资产”附注显示,你公司期末投资了较 多信托业保障基金及理财产品余额,请你公司补充披露:(1)相关投 资是否按照《主板信息披露业务备忘录第8号—上市公司与专业投资 机构合作投资》的要求履行了相关审议、披露义务;(2)结合相关投资的性质、到期时间,说明相关理财产品是否符合《主板规范运作指 引》第6.3.9条及第6.3.10条的规定。

11.请你公司根据《深圳证券交易所行业信息披露指引第3号— —上市公司从事房地产业务》的要求,按融资途径披露截至报告期末各类融资余额、融资成本区间、期限结构等;结合房地产宏观环境及上市公司经营情况,披露发展战略和未来一年的经营计划,包括但不限于计划增加土地储备情况、计划开工情况、计划销售情况、相关融 资安排。

请你公司就上述问题做出书面说明,涉及需披露的,请及时履行 披露义务,并在5月27日前将有关说明材料报送我部,同时抄送派出机构。

特此函告

深圳证券交易所 公司管理部2019年5月20日

行业专家共同推荐的软件

Teambition

- 3.7

(90)咨询产品免费试用明雀

- 4.0

(4)咨询产品免费试用Trello

- 4.0

(55)咨询产品免费试用

限时免费的项目协作平台软件

飞项

- 3.5

(30)咨询产品免费试用泛微·事井然

- 5.0

(1)咨询产品免费试用微软sharepoint

- 3.9

(74)咨询产品免费试用

新锐产品推荐

SurferSEO

- 0.0

(0)咨询产品免费试用ProWritingAid

- 0.0

(0)咨询产品免费试用WordTune

- 0.0

(0)咨询产品免费试用Yaara

- 0.0

(0)咨询产品免费试用NeuralText

- 0.0

(0)咨询产品免费试用Copymatic

- 0.0

(0)咨询产品免费试用