客户高度集中,业务平平无奇:众巢医学上市背后的忧虑与机遇

©️资本深探原创

作者 | 王舷歌

医学培训这样的窄众赛道竟然也能走出上市公司。

2月24日,众巢医学登陆纳斯达克。开盘后股价从4美元飙升至4.93美元,涨幅达到23.25%,公司市值为1.24亿美元。

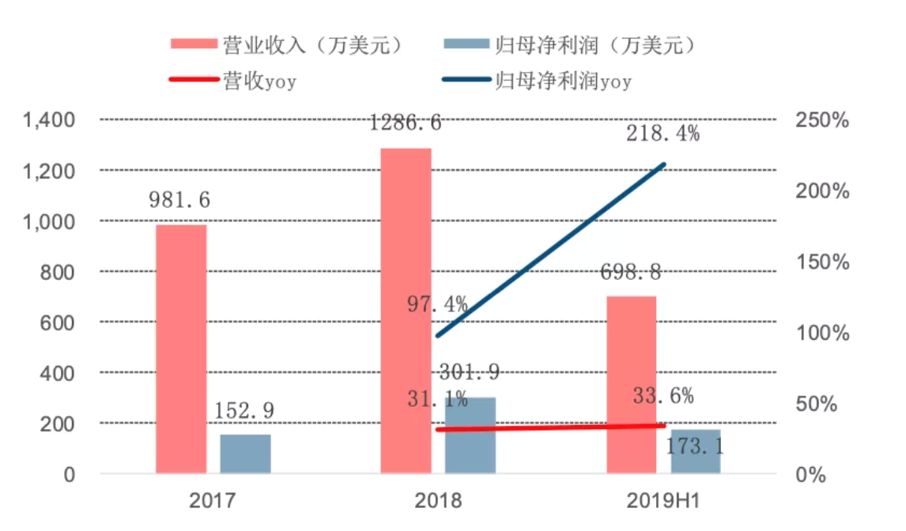

招股书显示,众巢医学2018年营业收入为1287万美元,增幅超过31%;净利润约为300万美元,增幅超过100%。2019年上半年,营业收入为699万美元,增幅超过34%;净利润约为171万美元,增幅超过210%。

如此“靓丽”业绩是否意味着医学培训行业大有可为?这背后又有哪些不为人知的忧虑与机遇?

众巢医学营收与净利润情况

细看招股书,众巢医学的业务可以说是平平无奇。

业务分为ToB和ToC两块:

ToB核心业务,即医学慕课,提供教育、培训、服务和产品的收入,包括线上课程培训的设计和制作、线下的现场课程教育及学术会议,以及为客户提供的医疗咨询服务;

ToC即阳光健康学堂,为患者提供大众医学科普教育,以及出售书籍。

事实上,众巢医学的创始人就是做医学培训的。公司总裁杨伟光在2005年7月至2012年7月期间就职于另一家医学培训机构“麦德姆培训”。而众巢医学成立于2012年,一开始就是为医药企业、行业学会等机构提供纯线下医学培训。

2015年1月众巢上线了医学慕课平台后开始提供在线的学习培训服务。

分开来看,众巢医学的主要收入来自于ToB业务,他们接受医疗行业学会、药品和医疗器械企业、医疗卫生机构、医学期刊和医学基金会的委托开展医学教育服务,通过帮助客户设置在线培训课程、实地培训指导以及提供医疗咨询产品获得收入。

而公司已通过正大天晴、国药集团同济堂(贵州)制药有限公司、山东达因海洋生物制药股份有限公司、赛诺菲(北京)制药有限公司等著名企业提供医学慕课或组织医学培训。据招股书介绍,医学服务商被医药企业客户认定为稳定供应商需要三至四年的合作努力。这是众巢医学的门槛之一。

不过,众巢的客户集中度非常高,制药企业和非盈利组织医药行业公益基金会是公司主要客户。公司2016、2017年第一大客户为正大天晴药业,其为中国生物制药子公司,2018年正大天晴在中国化学制药行业工业企业综合实力排名第5。2016、2017年正大天晴药业分别贡献收入2065、2372万元人民币,占收入比重的51.3%、35.6%。其他客户包括北京医卫健康公益基金会、中国健康促进与教育协会、北京白求恩公益基金会等。

To C业务方面,盈利占比非常小。但未来公司希望将其进一步打造成为大众医学知识交流的平台来扩大收益。这或许也是机遇所在。

不过,目前在线医疗已有诸多玩家,类似平安好医生、春雨医生、好大夫、微医集团、医联、丁香园、阿里健康等平台不光有知识,还推进到健康咨询、诊断、私人医生服务等方面。众巢要想在这方面发力,艰难可想而知。

倒不如更加聚焦医学培训,根据中国健康产业统计公报,2018年中国卫生保健人员达1200万人,其中医生人数达到360.7万人,2010-2018年中国医生人数复合增速达到5.2%。而2018年医生通过专业在线平台获取医疗信息的比例已达到90%。

而这一领域的“同行”也都不是巨头背景。例如金英杰主打医考培训,未来 3-5 年将经营方向定位在经营数据的医学教育产业集团。不过其至今也就只停留在2016年完成的5000万B轮融资,估值5亿元。

截至2019年6月,众巢医学共拥有90名全职员工,2019H1员工人均收入贡献7.8万美元。其中研发人员28人,占比31.1%;销售人员16人,占比17.8%;技术及客户服务人员33人,占比36.7%;管理人员13人,占比14.4%。

招股书显示,众巢医学募集的30%资金将用于在线课程内容研发, 20%资金将用于公司平台技术升级和系统集成,50% 资金将用于招募员工并推动业务扩张。

大厂都在用的知识产权软件

知协科技

- 4.0

(5)咨询产品免费试用知果果

- 3.5

(1)咨询产品免费试用库音 COOLVOX

- 0.0

(0)咨询产品免费试用

限时免费的知识产权软件

顶呱呱

- 0.0

(0)咨询产品免费试用权大师

- 0.0

(0)咨询产品免费试用创业树-企业服务平台

- 0.0

(0)咨询产品免费试用

新锐产品推荐

礼拍档

- 0.0

(0)咨询产品免费试用飞天云信(IDaaS)数字身份统一认证与管控平台(IAM)

- 3.5

(1)咨询产品免费试用停如意

- 0.0

(0)咨询产品免费试用企幸福

- 3.3

(2)咨询产品免费试用ChiefClouds营销自动化

- 0.0

(0)咨询产品免费试用心福利

- 3.0

(1)咨询产品免费试用