奈雪的茶牵头发布《 2019 新式茶饮消费白皮书》:中国茶饮市场规模将突破 4000 亿

资本寒冬的冷空气并没有浇熄投资人对优质赛道的热情。新式茶饮是其中之一,也是消费赛道里为数不多的明星投资项目,与美妆、生鲜、咖啡等细分领域一起,颇受资本追捧。

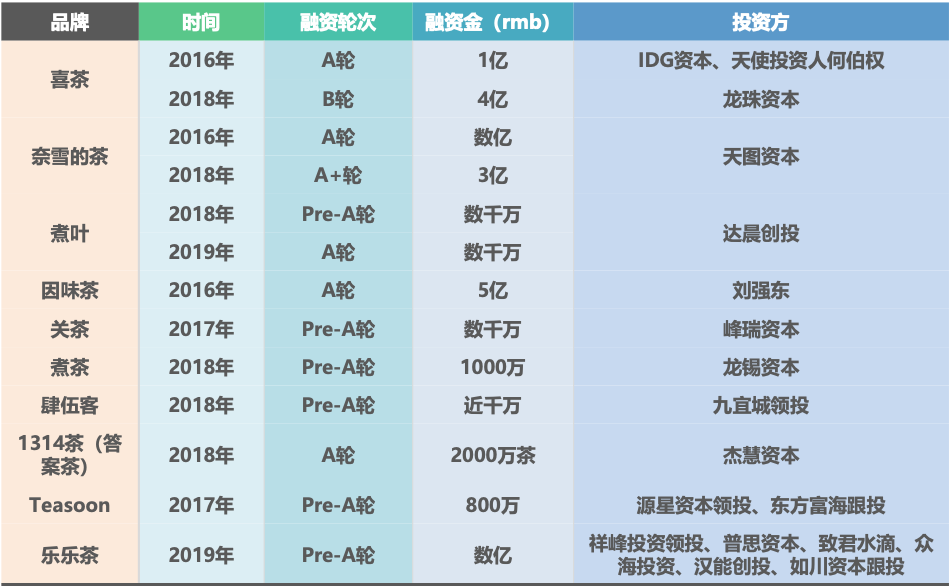

近几年来,奈雪的茶、喜茶等排名前十的玩家拿下了共近30亿元的融资额,均获得高估值甚至谋求上市机会。天眼查数据显示,从2015年12月到2019年2月,新式茶饮品牌涉及的亿元级别融资事件达到8起。另外,作为中国新式茶饮主要头部玩家,奈雪2018年3月A+轮融资之后估值60亿元,成为新式茶饮首个独角兽。

图示:新式茶饮头部玩家融资情况

更大的转变正在发生,新式茶饮崛起,令茶饮这个拥有着上千年历史的古老行业重回到人们视野,尤其是年轻人群。新式茶饮品牌打破了“中老年才喝传统茶”的刻板印象,通过创新的原叶茶产品、先进的萃取技术、多元的消费场景、多变的营销策略、新奇的门店设计等成为年轻人眼中的消费流行。

近日,36氪研究院联合奈雪的茶发布《2019新式茶饮消费白皮书》(以下简称“白皮书”)。其中显示,90后消费者(21-30岁)已成为新式茶饮主流消费人群,占整体消费者数量的50%,而80后消费者占比为37%。在品类方面,奈雪的茶2019年数据显示,无糖名优茶系列(冷泡茶+纯茶+现场制茶)的销量已高于芝士名优茶系列,这意味着,越来越多的年轻消费者爱上了纯茶。

庞然大物改头换面

对茶饮行业而言,新式茶饮还只是冰山一角,资本看中的也并非只是品牌本身,更是背后的茶饮赛道。中国茶饮市场规模巨大。这是由于,除新式茶饮外,更大的市场是走传流通渠道的原叶茶。

白皮书披露了中国茶饮行业最新的市场容量。根据测算,中国茶饮市场规模=新式茶饮门店销售额+传统茶叶销售额。中国茶饮市场的总规模在2019年将突破4000亿元,是另一个明星赛道咖啡市场的两倍,现制茶的市场规模则在500至800亿元左右。

茶饮行业正在改头换面。在这个庞大的市场中,目前处于行业发展底部的奶茶加盟品牌仍然是消费主流,这个赛道里知名的品牌有一点点、50岚、小鹿茶等,它们因客单价低、制作便捷而销路广阔。但发展潜力更大的仍是新式茶饮,其中水果茶、纯茶等新品类正成为新的流行。它们凭借更高的客单价、更讲究的原料、更具体验感的门店让茶饮行业实现转型,摆脱了街边小铺的“廉价标签”,开启了行业中高端化和品牌化的进程。根据白皮书的数据,在新式茶饮中15至24元是受众群体最多的单品价格区间,占比高达64%;而单价25元以上区间的受众人群也占到了30%;此外,有超过72%用户月茶饮消费在200元以上。

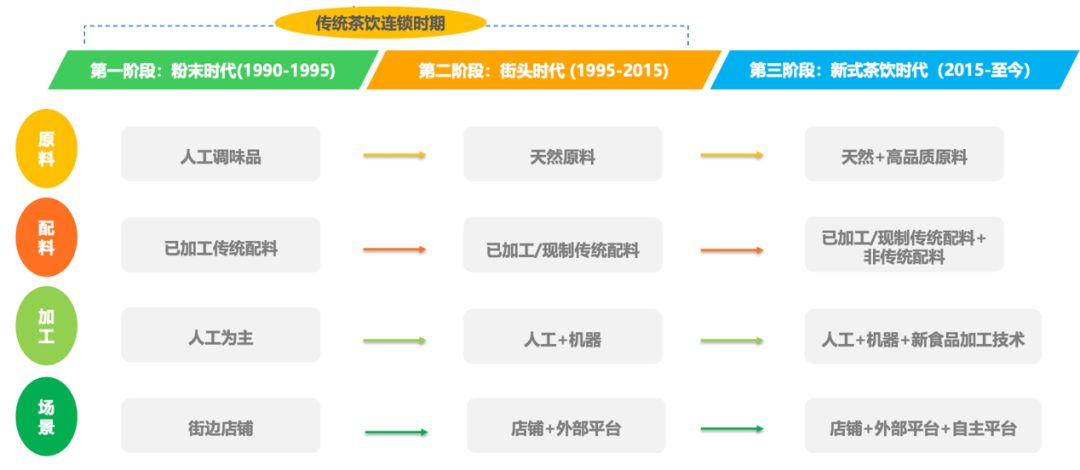

图示:新式茶饮的供应链和传统茶饮品牌差别很大

行业的升级和转型离不开新式茶饮玩家的不懈努力。新式茶饮品牌通过自己对产品和场景的革新,吸引年轻用户回流至茶饮行业。一般认为,新式茶饮的崛起起源于一场“芝士奶盖+原叶茶基底”的产品创新革命,它和鲜果茶、珍珠奶茶+中式茶包等多种创新产品一起将行业发展推向高潮。不过,随着热钱不断涌入,大量玩家加入,他们开始大量复制这些成功模式,变得越来越相似。因此茶饮行业正进入一个新的发展阶段,随着饮品行业竞争愈发激烈,主营品类边界逐渐弱化,重视场景化运营、试水新零售或将成为下半场竞争的大势所趋,场景化体验越来越受消费者关注和喜爱。

这和同样火爆的咖啡行业很不一样。咖啡独角兽瑞幸咖啡凭借门店自提模式大大压缩开店成本和外卖成本,也借此在一年内开出了2000多家门店,迅速打响知名度。而星巴克也向它的中国对手取经。《华尔街日报》称星巴克正放缓开设高端臻选店的计划,近期星巴克还上线自提业务啡快提升门店面积的利用效率。

这主要在于二者的消费模式不同。茶饮是休闲假日模式,而咖啡则是典型的商务模式,基于此,茶饮和咖啡门店对场景的需求差异也很大。这也是为何瑞幸要广拿办公楼的优质点位,而茶饮玩家们纷纷将门店越开越大,想办法在线下留住用户。

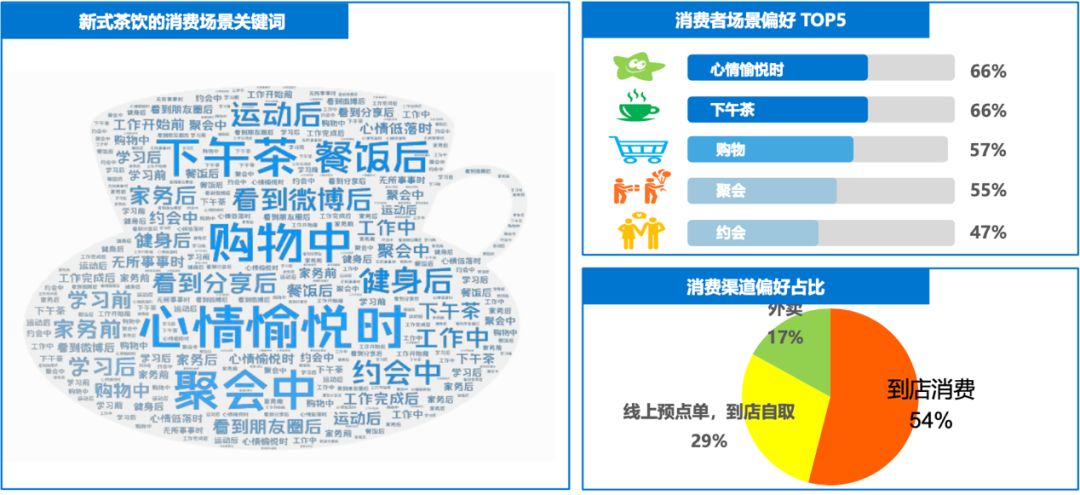

图示:新式茶饮的消费场景偏好

此外,新式茶饮与近年来餐饮行业大趋势如健康化、数字化和国际化相结合,塑造了更加高端的品牌形象。在健康化上,新式茶饮以“低糖、零脂、轻体”的健康理念吸引着年轻消费者的目光;而在数字化领域,新式茶饮采用与三方外卖平台合作和上线自营小程序相结合的方式,并联合线下门店推出自提服务;在国际化上,新式茶饮也走出国门,尝试为全球用户提供茶饮产品,目前奈雪的茶即将开往美国和日本。

行业日渐趋同,奈雪的茶冲出重围

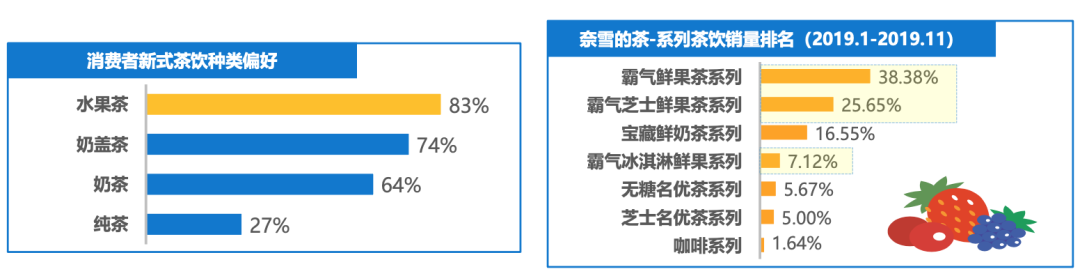

一种普遍的声音是,新式茶饮玩家在产品上越做越像,几乎没有壁垒。但奈雪的茶创始人彭心给出了相反的答案。在她看来,目前奈雪的茶在产品上仍然存在一定的壁垒。在品类上,奈雪的茶的用户偏爱水果茶和无糖名优茶。奈雪的茶2019年数据显示,无糖名优茶系列(冷泡茶+纯茶+现场制茶)的销量已高于芝士名优茶系列,说明奈雪的茶的用户已经喜爱并接受了纯茶类产品。目前奈雪的茶门店内颇受消费者欢迎的纯茶包括冷泡茶、茉莉毛尖、阿里初露和金色山脉等产品。

图示:奈雪的茶是茶饮玩家中,纯茶销售占比最高的一个

即使退一步讲,茶饮行业最终的竞争差异也不会只是产品。在彭心看来,随着行业供应链越来越成熟,制茶工艺日臻完善,行业标准化程度越来越高,各大品牌推出的产品越来越像是不可避免的。这个时候需要品牌在文化和场景上做出划分。以咖啡为例,虽然卖的都是咖啡,用户对咖啡品牌的口感认知相对统一,但在用户眼里,不会认为星巴克和瑞幸是完全一样的品牌。

茶饮行业也是如此。所以现在许多头部饮品玩家陆续开设“大店”,提供集餐饮、零售、娱乐、文创周边等于一身的功能,如奈雪的“奈雪梦工厂”、星巴克的甄选店等。但奈雪的茶是在场景上很下功夫的一个,不仅通过开设夜间酒屋与茶饮进行场景互补,今年8月,奈雪CUP美术馆(杯子上的美术馆) 首展,推出1000万个特制饮品杯,将日本艺术家Pepe shimada笔下的猫咪们,印在茶饮杯上,打造了一场流动的、可触碰的、 能让1000万人都看到的艺术展,在场景营销上玩出新高度。根据白皮书,许多奈雪的茶用户会专门收集纸袋,还会DIY纸袋做成卡套、手机套、扇子等,除了对品牌起到“自来水”二次传播外,也能看出茶饮行业已经渐渐形成了“粉圈”文化。

茶饮玩家都试图成为一个生活方式类的品牌,风格也各有侧重,奈雪走小清新和甜美,喜茶倾向潮酷,而乐乐茶则更加童趣。奈雪很早就开启了生活方式品牌的打造。一方面,奈雪一直为用户提供更多元的产品线。奈雪的茶是第一个在门店内大量引入软欧包的茶饮品牌,打出茶饮+软欧包的双产品线模式,研发出草莓魔法棒、超级榴莲王、奈雪熊宝宝等形态各异口感多元的烘焙类产品。目前,奈雪的软欧包和茶饮的销量为1:1,几乎持平。另一方面,奈雪也积极与各大消费品牌进行跨界合作,包括李宁、旺仔,以及人民日报等各大媒体。

茶饮玩家还在不断加大对茶饮关联型品类的投入,例如酒水、咖啡等,向其他领域延伸,以打造新的品牌。奈雪的茶在全国开出十余家酒屋,并以轻酒精的鸡尾酒作为主打产品。这不仅是由于女白领们偏好口味清甜、酒精含量低的酒品,也是由于对非酒精爱好者而言,从品茶到品酒需要一个过渡产品。因此,轻酒精能帮助奈雪的茶将原有客群更快更多地转化过来。这也给奈雪的茶带来了新的惊喜,不少男性用户对酒屋也很感兴趣,而凭借着对品类的丰富,奈雪的茶用户结构也有所改善,女性用户和男性用户的比例为6:4。不光是新式茶饮,咖啡品牌也在做类似的事情。星巴克早早开出了臻选咖啡·酒坊,而瑞幸也下血本开出了小鹿茶,即使这令它原本已经得到控制的营销费用再次大幅上涨。

图示:各大玩家在其他品类上不断投入

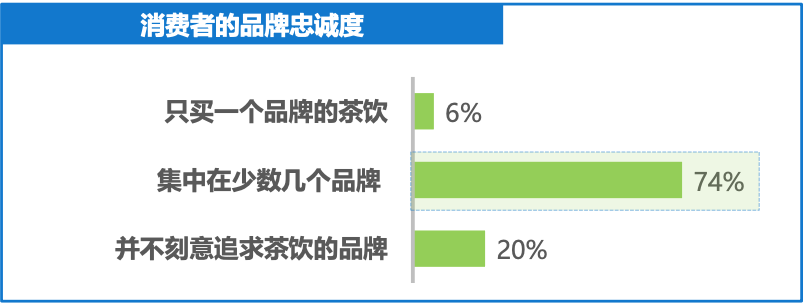

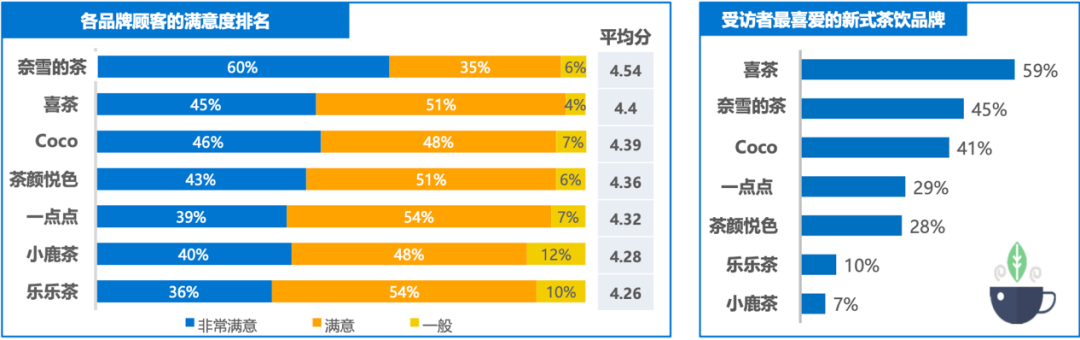

更何况,用户对单一茶饮品牌的忠诚度很低,可以同时喜爱几个茶饮品牌。因此,茶饮玩家未必需要做那唯一的一个,持续推出新品,丰富场景才是更要紧的事情,毕竟这些举措能为用户持续制造新鲜感。例如奈雪的茶就通过新鲜的场景、创新的产品获得了消费者的喜爱。白皮书显示,奈雪的茶已一举成为消费者满意度最高的品牌。

图示:用户的喜好并不唯一,可以容纳几个品牌

图示:奈雪的茶成为客户满意度最高的茶饮品牌

爆红背后有隐忧,奈雪的茶牵头求变

虽然在产品上取得了很大进展,也获得了资本的青睐,但新式茶饮玩家们并不能因此掉以轻心,行业的痛点仍明显存在。为了厘清这些问题,奈雪的茶也于近日联合茶饮行业多位资深专家,举办首届“饮”领者峰会发布《2019新式茶饮消费白皮书》,并探讨解决行业各类问题的看法。

对玩家们而言,最头疼的莫过于如何提供一杯稳定的好茶。获得稳定的原料是一大难题,这是由于在茶饮这个农业领域所有的原材料加工、生产全部是围绕着那杯泡热饮的茶,而不是为了大面积、大规模的工业化生产,中国茶饮行业的上游的体系一直没有架构起来,因此也解决不了下游的问题。对供应商而言,向高端商务人士散卖高客单价的茶叶足以养活自己。

要做出改变,不仅需要上游工厂改变思路主动变革,和新式茶饮品牌打好配合,也需要行业对源头建立标准。好在由于新式茶饮销量大,原料供应商也开始有了与之合作的意愿,愿意提供大量的优质原料。彭心曾提及,奈雪的茶因为单量够大,引起了茶叶供应商的注意,他们也主动配合奈雪的茶的制茶标准来提供更加优质的平价茶叶。

此外,奈雪的茶举办的“饮”领者峰会上,国茶实验室创始人、首席执行官罗军认为,中国的茶擅长提供很多不同的风味,但是每个风味都是原始信息的风味,在整个茶的产业链,供应链上游的整合,几乎全靠67000家茶农的支持。不过,好消息是,在奈雪的茶等新式茶饮品牌的推动之下,上游端正在整合中,国家也在核心技术、核心设备上不断投入。

新式茶饮品牌也开始深入生产上游,以严格把控原料的品质。在上游,奈雪会建造自己的茶园,并且全部直采,在茶叶种植管理便开始把控,控制好名优茶的采购产本,创始人彭心还会亲自去到阿里山等知名产茶圣地进行考察,在茶产品的选料、拼配、监制、生产等各环节进行把关。

除了获得稳定的优质原料,人才、技术和设备也需要跟上,但培养合适优秀的人才,推动行业进行全面的自动化作业都不容易。

培养合适的人才首先需要配备合适的教育体系,中国农业科学院茶叶研究所首席科学家尹军峰用自己的经历揭示了这其中的困难:“我所接触的教育,包括茶学,因为我从本科开始读茶,硕士、博士,全部都是茶。但是跟我原来的基础理论的架构,现在的新式茶饮完全不是一个东西。它所需要的生产资料也好,包括人才,都跟不上,它的产业发展急需要新的教育架构。”

作为一个传统行业,茶饮的机器自动化和数字化程度都很低,但这都是茶饮行业升级换代的重要步骤。例如,萃茶技术的进步,高压蒸汽、无糖无菌等技术的提高,为茶饮行业的研发提供了技术支撑,也革新了健康、口感、美观等茶饮行业的标准。但这仍然不够,彭心坦言,小店仍将是茶饮行业未来重要的探索方向,但行业目前没有办法大规模推广这个模式。这是由于目前整个供应链端不自动化,不智能,整个生产纯手动的情况下,即使开了小店也是门店效率快不起来,成本也很难降下来。因此,如何从传统的手工或者单机的劳动密集型产业向全自动化、规模化生产,仍然是个很大的难题。

传统餐饮的另外一个痛点就是数字化,新式茶饮也都在这个领域里发力,他们在外卖、小程序、支付上下功夫,也在会员体系等精细化运营方面动作频频。在这方面,奈雪的茶也走在前列。例如奈雪的茶和支付宝打通了支付宝蜻蜓IoT设备、支付宝小程序和自身会员CRM系统,用户可在多端多场景被识别,实现精准营销。

除了基础建设方面的问题,一个更令人头疼的问题是,外界对新式茶饮的理解和认知仍然不够。行外人普遍认为这是个暴利行业,但目前奶茶门店的净利率实际只在百分之十几,离暴利差得很远;而奶茶加盟爆雷、黄牛排队抬价等事件也令这个行业存在太多的负面声音,而忽略了奈雪的茶等头部玩家在努力推动行业变革中的付出。彭心也坦言,这是新式茶饮需要继续努力的方向,通过行动让外界理解自己在做什么。奈雪的茶此次发布的行业白皮书就是最佳回复。

正如多位茶饮行业的高管所言,奶茶行业做火容易做活难。不过好在,在奈雪的茶等头部玩家的带领下,社会各界开始关注茶饮,行业也在正视那些尚未解决的难题。

行业专家共同推荐的软件

励销CRM

- 3.6

(52)咨询产品免费试用NEOCRM销售易

- 3.7

(116)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

最新文章推荐

新锐产品推荐

小望之家

- 0.0

(0)咨询产品免费试用会计家园

- 0.0

(0)咨询产品免费试用百望云-电子会计档案

- 0.0

(0)咨询产品免费试用金蝶云·星辰

- 3.7

(25)咨询产品免费试用好队友

- 0.0

(0)咨询产品免费试用融易算

- 0.0

(0)咨询产品免费试用