「养子」7年,刘强东的金融版图长大了吗?

编者按:本文来自微信公众号“豹变”(ID:baobiannews),作者:李飘,编辑:嘉辛,36氪经授权发布。

7年前京东的一次高管会上,刘强东首次提出要做金融,并将金融视作京东必争的版图。7年来,京东金融突出重围,在京东系版图中占有一席之地,但还远没到长成巨人的时候。

2013年,陈生强还是京东集团的CFO,为了京东在美国纳斯达克挂牌上市,他鞍前马后,折腾了大半年。京东上市之后,财富自由实现了,他就想着撂挑子,回老家福建霞浦算了。

但是刘强东想做金融,没人接,就硬把这面“旗子”塞到了他手里。

“这个活让我去做,你有什么要求?这个要求得说清楚,不然我没法做。”陈生强说。

刘强东的要求不多,只有两点:“第一,要去做最苦最累的活,这是使用价值;第二,如果有100块钱可赚,赚70块就可以了,留下30块让利给上游供应商或者客户,实在让不出去就给团队发奖金,反正你只能赚70块钱。”

赚70留30,不仅话说得漂亮,前景听起来也相当广阔。

刘强东的确也曾这样期望,“在未来,京东金融不仅仅会有这些金融产品和服务,很快,我们将会进入证券、征信,包括银行,总有一天我们会申请自己的银行,或者控股一个银行。”

陈生强扛起了大旗。

从2013年诞生至今,7年时间,京东金融改了旗帜、换了马甲。终于在2020年9月11日,京东数科递交了招股书。一向云遮雾罩的京东数科终于撩开面纱,展露其金融版图全貌。

7岁的京东数科长大了吗?

两次转型,仍有三成收入来自京东集团

依托京东商城起家的京东数科,大部分用户都来自京东导流。

刘强东第一次感受到金融梦难以企及大概是2015年。这一年夏天,随着几道文件的出台,监管收紧,大量互金企业纷纷梦碎,寻求转型。京东金融也不例外。

作为互金界的早期玩家,京东金融有先发优势,产品覆盖消费金融、供应链金融、支付、理财、保险、证券、众筹等众多领域。

砸完投入,眼看着就要看见回头钱了,此时谈转型无疑阻力重重。

身为京东集团三驾马车之一的领头人,陈生强一副眼镜、身板瘦弱,但做起决断来毫不含糊手软。他带着高管团队用整整三天时间召开战略会,商讨对策。力主转型的他花了大量时间游说。

随后,京东金融想出了一个“金融科技”的概念。这一概念可以简单理解为,从原先的B2C向B2B2C转型,即从自己做金融服务客户转变为帮别人做金融服务客户——类似金融机构的支持部门。

后来,京东数科又从金融科技转型为数字科技。此前的“金融”二字闭口不谈,试图拓宽护城河,开始更多朝实体产业领域进军,为政府机构提供智能城市操作系统,为线下媒体提供数字化、线上线下融合以及屏端联盟打通的解决方案等。

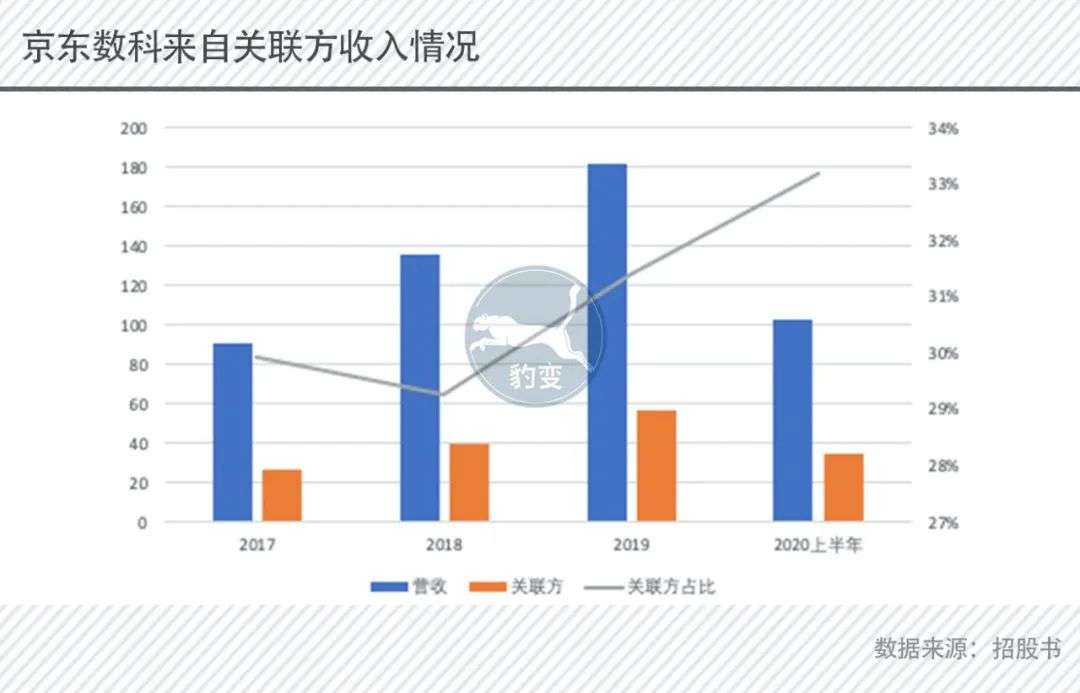

但,依托京东商城起家的京东数科,大部分用户都来自京东导流。虽然历经两次转型,丰富了业务、拓宽了场景,但依赖的根本没有改变。营收数据能说明问题。

招股书数据显示,从2017年到2020年上半年,京东数科的收入有三成来自京东及其关联方,并且有上升趋势。

照此来看,京东数科还是当初那个“赤子”,对京东集团的依赖自始至终都没有改变。

靠利差赚钱,金条、白条撑起4成营收

虽然早就开始淡金融、强科技,但京东数科依赖金融业务输血的现象仍然非常明显。

京东金融成立之初,面对的首要问题就是如何活下去。背靠京东电商的生态体系,京东金融在2013年12月推出了供应链金融产品——京保贝,找到了公司的第一笔口粮。

紧随京保贝,京东白条在2014年2月上线,开创了互联网信用支付的先河,蚂蚁花呗和腾讯微粒贷则直到2015年才相继露面。无论对京东数科还是京东商城,京东白条都立下了汗马功劳。

招股书显示,京东白条将京东商城的用户留存率提升了近100%,人均订单量提升50%,交易额提升约80%;年度活跃用户数,也从2017年的2492.73万人上涨到今年上半年的5544.613万人,年复合增长率达52.28%。

在业务线上,与京东白条并驾齐驱的还有京东金条,从2017年至今年上半年,京东金条促成的贷款规模分别为1036.85亿元、2554.92亿元、4589.15亿元和2612.17亿元,近三年复合增长率为110.38%。

在招股书中,京东数科将金条归入金融机构数字化解决方案业务中,而白条则被划入商户与企业数字化解决方案业务中。不同归属意味着不同定位,但实际上两者有着相似之处。

京东白条,基于公司提供的信用消费服务,京东商城及外部零售平台按照交易规模的一定比例向公司支付科技服务费;京东金条则基于信贷科技平台促成的贷款业务收入,按照一定比例向金融机构收取科技服务手续费。

归根结底,两者还是依靠利差在赚取利润。

和蚂蚁集团相比,京东数科甩掉金融服务概念的意愿可谓强烈。在招股书中,蚂蚁集团业务主要包括数字支付、数字金融科技平台和创新业务,而京东数科不仅将自身定位为“数字科技公司”,其业务划分更是完全带入了科技服务者的角色。

其三大业务划分为金融机构数字化解决方案(To F)、商户与企业数字化解决方案(To B)以及政府及其他客户数字化解决方案(To G)。

在2017年时,上述三大业务的收入分别为15亿元、73亿元、7315万元,占比达到80.5%的商户与企业服务无疑是核心。

但是到了今年上半年,金融机构的收入占比则达到41%,开始和占比52%企业与商户服务分庭抗礼。

总体来看,三块主营业务的复合增长率达到了100.51%、22.27%和239.05%。除了TO B业务稍有疲态,其余两大营收都增长强劲。

然而拨开数字,报告期内,京东白条和京东金条的营收合计占公司总营收的比例不仅高达26%、35%、38%和43%,而且处于连年上涨趋势。

虽然早就开始淡金融、强科技,但京东数科依赖金融业务输血的现象仍然非常明显。不只京东白条和京东金条,包括后续推出的小白卡、钢镚、农村金融等一系列产品都和许凌有关。2016年,他成为京东最年轻的副总裁。

不过回头来看,当初许凌设计的诸多金融产品如今依然是京东数科的顶梁柱,对两度转型的公司来说,不知是悲是喜。

天花板难破

被人看好的政务眼下增长强劲,但过小的体量现在还只能充当零头,不足支撑公司的野望。

过分依赖京东和金融业务,是京东数科的护城河,同时也是天花板。

去年,京东数科就宣称已在数字金融、智能城市、数字农牧、数字营销以及数字校园等多领域布局,猪脸识别技术更是喊得人尽皆知。其做法,无疑是想极力想突破自己的天花板。

但今年,数字农牧、数字校园等业务京东数科都不再重点提及了。

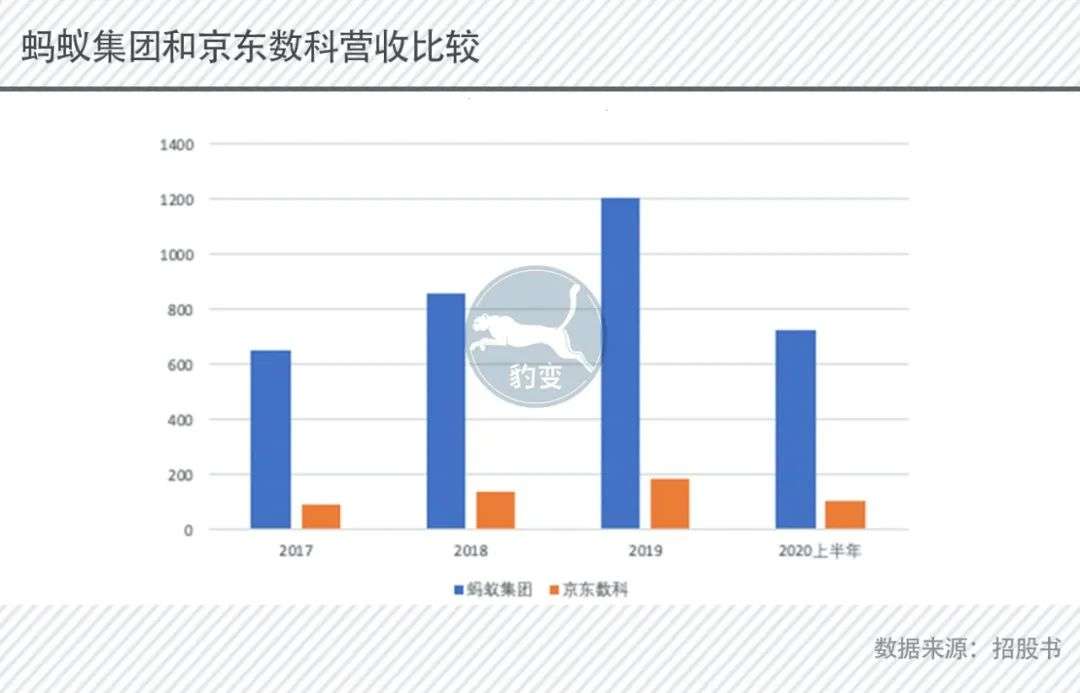

护城河没能做宽,行业头号对手蚂蚁却先行一步递交了招股书,一展肌肉。2000亿美元的估值也远高于京东数科的2000亿元人民币。

在招股书中,京东数科的确也谈到了蚂蚁,称蚂蚁集团、赛富时和阿里云分别在数字经济范畴下科技、行业和生态的不同层面或不同领域开展业务,但该等公司的客户群体、经营范围、业务模式与公司均存在一定差异,因此其财务数据与公司并不直接可比。

不可比更不能比。

今年8月,胡润发布了2020年全球独角兽榜单,蚂蚁集团、陆金所、京东数科位列前三,紧随其后的是微众银行和苏宁金服。

陆金所有平安撑腰,核心能力是母公司长期从事金融业务所积淀的成熟风控体系。但随着P2P业务的剥离,陆金所的主业逐渐回归到财富管理与个人信贷,但并不成功。

平安集团2019年年报显示,陆金所财富管理业务交易规模同比下跌约三成,其中消费金融资产规模更是下跌44.7%。

趁着陆金所转型TO B的阵痛尤在,国内金融科技独角兽探花的位置,京东数科或许有望取而代之,但树大根深的蚂蚁集团却依然是其无法撼动的。

目前,支付宝在全球的用户约13亿人,国内活跃用户超9亿,余额宝用户超7亿,小微企业用户超2800万。

以上种种,京东数科都难以企及。

虽然早早就吹响了进军TO B的号角,但目前为止依然困于京东电商的生态之内,要想突破,京东数科必须得走出来。

和百度、腾讯以及360的金融业务相比,京东数科尚能一战,但在监管的收缩策略下,行业天花板已经是定性的。而被人看好的政务,虽然眼下增长强劲,但过小的体量现在还只能充当零头,不足支撑公司的野望。

7岁的京东数科,的确已经长大了,但还远没到长成巨人的时候。

私域运营(SCRM)相关的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用

大厂都在用的私域运营(SCRM)软件

咚咚来客

- 4.7

(423)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(253)咨询产品免费试用紫鲲SCRM

- 4.9

(223)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用

新锐产品推荐

Teambition

- 3.7

(90)咨询产品免费试用金蝶云ERP

- 4.2

(61)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用CREATER创邑

- 0.0

(0)咨询产品免费试用COCOSPACE

- 0.0

(0)咨询产品免费试用傲游云笔记

- 3.7

(16)咨询产品免费试用