漫谈比亚迪:当刀片电池遇上电动车

转载时间:2022.09.03(原文发布时间:2021.07.23)

75

阅读次数:75次

白天,太阳能电站像植物一样捕捉阳光的能量; 夜晚,储能系统将白天储存的能量平稳地输送到千家万户。 穿梭在大街小巷的电动车,矗立于绿化带上的云轨, 以零排放、零污染的运行方式,成为连接城市的血脉, 美好生活的更多可能展现在我们面前。

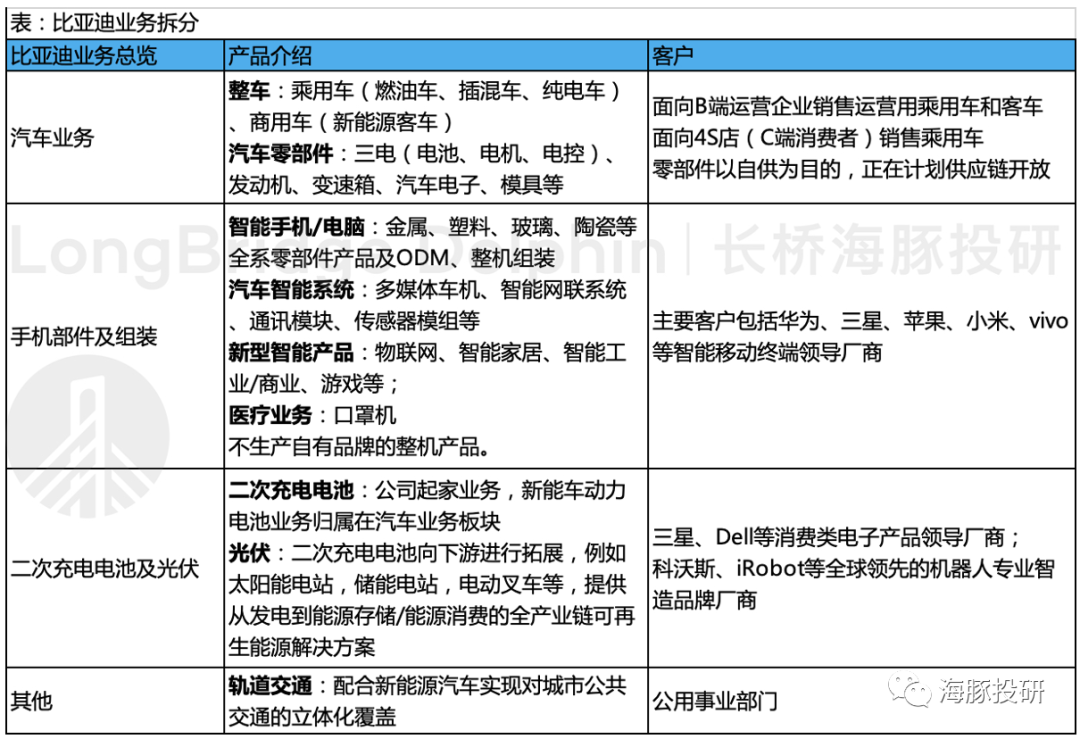

从公司使命可以看出来,比亚迪业务覆盖范围广、产业链布局纵深,是一家相对复杂的公司,那么如何抽丝剥茧,抓住核心?

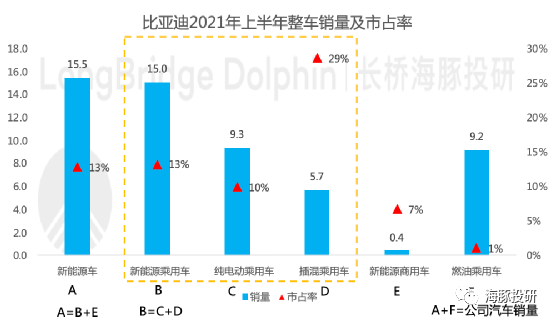

比亚迪最直观的品牌地位是新能源汽车领军品牌,但特斯拉搅局、造车新势力异军突起之后,比亚迪的车卖得怎么样?竞争力如何?有何战略?

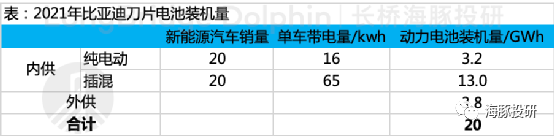

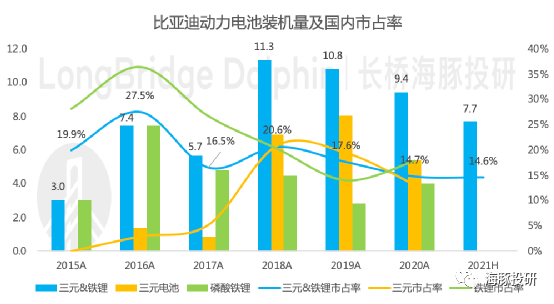

2020年刀片电池发布之后,强化了产业链外供实力,针对确定性较高的动力电池,我们核心关注刀片电池的产能和外供进展?

比亚迪供应链开放的价值已经体现在市值中,但财务数据口径简单粗暴,并没有对供应链部分的业务单独披露?怎样估值会比较合理?

一

抽丝剥茧

核心关注新能源乘用车和动力电池业务

-

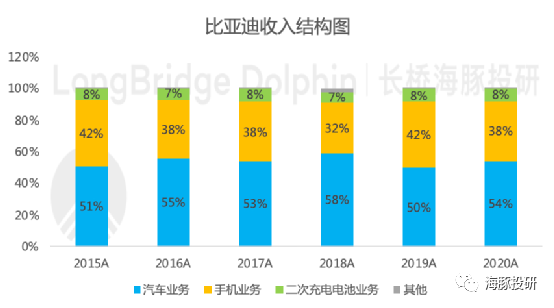

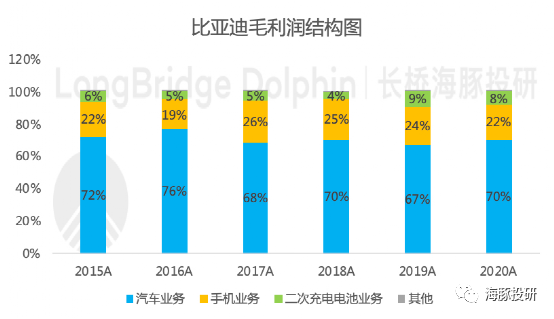

汽车业务常年贡献公司50-55%的营收,由于产业链纵深布局的好处体现在毛利率上,因此汽车业务毛利率相对其他业务处于较高水平,整体贡献公司70%左右的毛利润; -

手机部件及组装业务营收占比35-40%,代工及组装服务无自有品牌,毛利率较低,毛利润占比20-25%左右;手机部件及组装业务的价值可以用比亚迪电子的市值做参考,比亚迪电子当前市值964亿港币,按照65.76%的持股比例折算,该业务对公司市值的贡献约633亿港币,占公司当前总市值(6200亿港币)的10%; -

二次充电电池业务营收和利润贡献均在8%左右,不足10%,且业务本身在全球的市占率和竞争力较弱; -

轨道交通收入和毛利贡献不足1%,可以忽略不计;

-

新能源客车,尤其是公交车,在2014年政策补贴下即实现了渗透率的快速提升,目前已经过了渗透率提升的阶段。并且,客车行业中长期没有增长反而受私家车、高铁和地铁的挤压。 -

看竞争格局,宇通客车则是稳稳坐住行业第一的位置,在大中客车领域,其市占率超30%,是行业第二的3倍以上,但强如宇通客车,当前市值也仅270亿人民币,主要受制于行业因素。 -

比亚迪7%左右的市占率,体量有限,且市场地位一般。

从战略地位角度看,制造燃油车并非公司的主力发展方向,而是在新能源汽车市场还存在发展问题时的过渡行为,中短期内为公司提供现金流支撑。

从市场地位的角度看,公司燃油车市占率近几年均维持1%左右,竞争力比较弱。

公司燃油车车型都有对应的新能源车型,在时机成熟时,停产燃油车会相对比较顺畅。

二

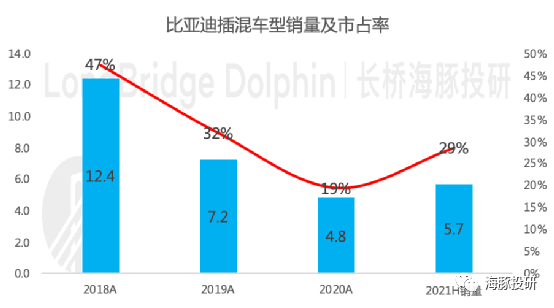

插混车

剑指燃油车市场,与日系抢份额

-

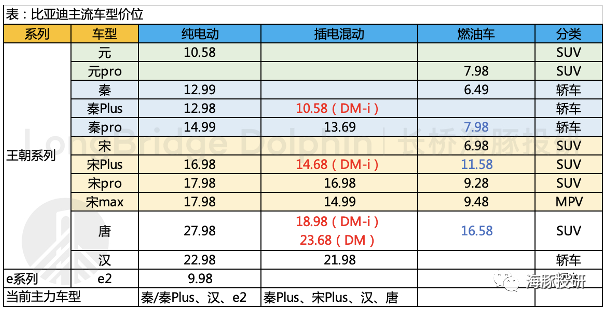

DM-p平台主要关注输出功率,配置在高性能车型上,汉DM成为第一个搭载DM-p平台的车型; -

DM-i平台主要关注能耗及经济性,配置在经济型车型上,帮助比亚迪实现与传统燃油车的成本平价,是轻量化、燃油效率提升、刀片电池等一系列的技术变革后才推出的平台,目前该平台已搭载在三款车上(秦Plus/宋Plus/唐)。

-

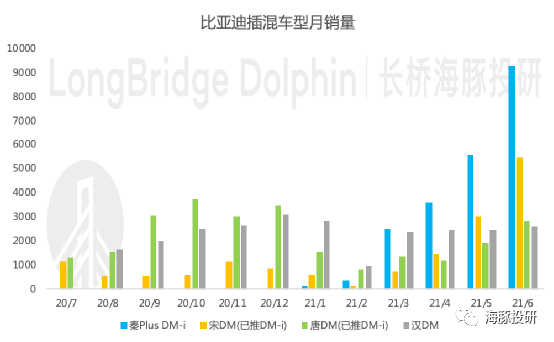

秦Plus DM-i版本自发布以来,2021年上半年累计销量2.1万辆,占公司插混车型总销量的37%,单月销量冲击10000辆; -

宋的插混车型在宋Plus DM-i的加持下实现1.1万辆的半年度销量,超2020年全年销量(0.8万辆),单月销量冲上5000辆;

-

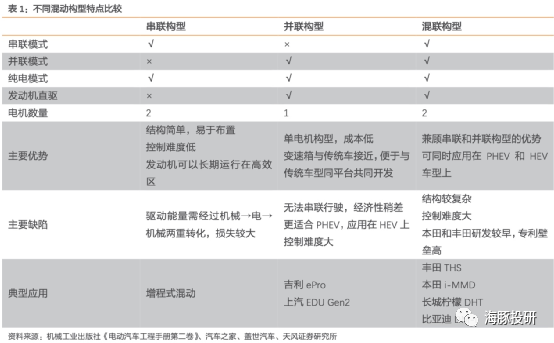

以理想为代表的增程式混动采用的串联构型结构最简单,技术难度最低,而且只能电力驱动车轮前进,从而导致能量损失比较大,因此在电量不足的情况下比较费油; -

上汽和吉利采用的并联构型和燃油车的构造最接近,即在传统内燃机汽车中增加了一套电机和高压电池,类似传统内燃机汽车的加强版,缺点是对变速箱的要求比较高; -

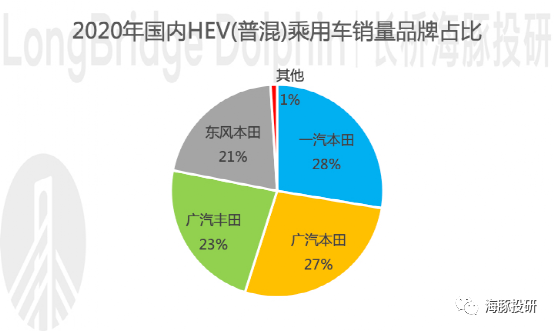

串并联是一种融合了上述串联和并联两种构型优点的混动构型,可兼容插混和混动,技术门槛最高,丰田和本田在中国混动市场的垄断地位就来自于对串并联的技术布局和专利壁垒。

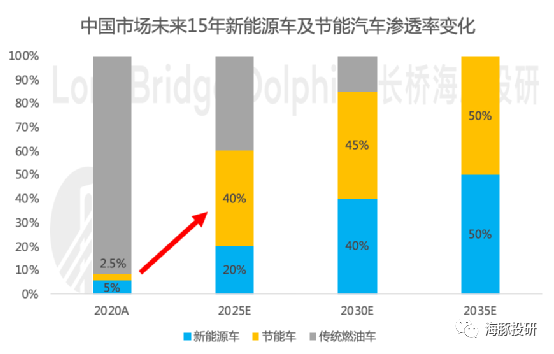

1、中国政府2020年发布的《节能与新能源汽车技术路线图2.0》提出我国汽车技术的总体目标,到2025年、2030年和2035年,国内新能源汽车分别达到总销量的20%、40%和50%,节能汽车(HEV可以轻松完成政策对2021-2023年的节能要求水平)分别达到传统能源乘用车50%、75%和100%;

2、2020年6月工信部修订的双积分政策中,将低油耗乘用车纳入双积分管理办法,PHEV(插混)车型单车可以为企业贡献1.6分的新能源积分,而HEV(混动)车型由于可以轻松实现政策要求的节能水平而得到积分优惠(2021-2023年分别按照实际销售数量的0.5倍/0.3倍/0.2倍计算燃料积分),有利于维持企业的新能源正积分,主推混动路线的车企明确受益;

三

纯电动

产品结构上移,品牌管理边际改善

-

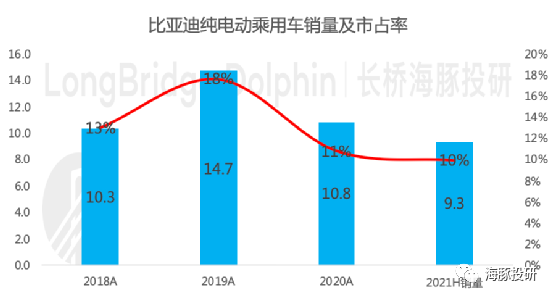

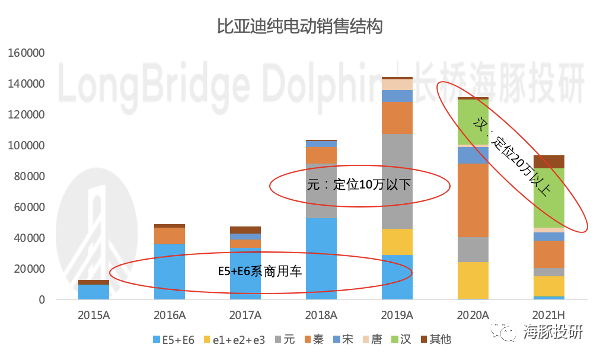

2015-2018年,公司纯电动车型主要以商用的E5和E6为主,目前均已停售; -

2018-2019年,公司纯电动车型以价格便宜的元为主,主要价格段定位于10万元以下; -

2019-2021年,公司纯电动车型丰富度明显提升,主打10-15万元的e系列和秦上量,20万以上的汉成为纯电动市场的爆款。

-

海豚品牌:公司品牌年轻化战略下的产物,代号EA1的首款车亮相2021年上海车展,主要定位两厢纯电动轿车(A0级),主打性价比; -

高端品牌:预计将于2021年四季度发布,车价区间50-80万元,全新品牌+独立销售网络;

四

动力电池

加速扩产,外供打开

-

一汽红旗:E-QM5已经搭载公司刀片电池,并成为公司刀片电池外供的首款车,已量产出货; -

丰田:至少定点了6款车型;合作研发的卡罗拉纯电版配套刀片电池,双方合作车型不止一款;丰田RAV4插混车型也将搭载比亚迪电池; -

戴姆勒奔驰插混车型、东风本田SUV纯电车型、现代SUV纯电车型以及宝马奥迪等车型,量产最早在2022年; -

日产雷诺、上汽通用等客户尚在开发测试当中;

本文来自微信公众号 “海豚投研”(ID:Haituntouyan),作者:海豚投研,36氪经授权发布。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

行业专家共同推荐的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用闪闪

- 0.0

(0)咨询产品免费试用

消息通知

咨询入驻

商务合作