全球奢侈品市场正在重焕生机,主流公司现状如何

编者按:本文来自微信公众号“广发商贸零售”(ID:gh_eb278a9b2818),作者 洪涛、贾雨朦。

来源丨广发证券发展研究中心商贸零售小组

团队丨洪涛、林伟强、叶群、高峰、贾雨朦

多数奢侈品公司的年报及一季报披露完毕,无论是从行业宏观层面还是公司和产品中微观层面,我们都可以发现,经历过15-16年的寒冬期,全球奢侈品市场正在重新焕发生机,这不但体现在行业增速的回暖上,更体现在行业创新和变革上。本篇报告是海外可选消费追踪研究系列之奢侈品篇,我们首先总结了最近一年奢侈品行业的变化趋势,然后聚焦6家主流奢侈品公司的最新财报,从中微观层面跟踪分析奢侈品行业,特别是中国区的经营状况。同时,奢侈品作为高端消费的典型代表,也一定程度揭示出我国可选消费的变化趋势。

一、趋势总结:奢侈品市场在发生哪些变化?

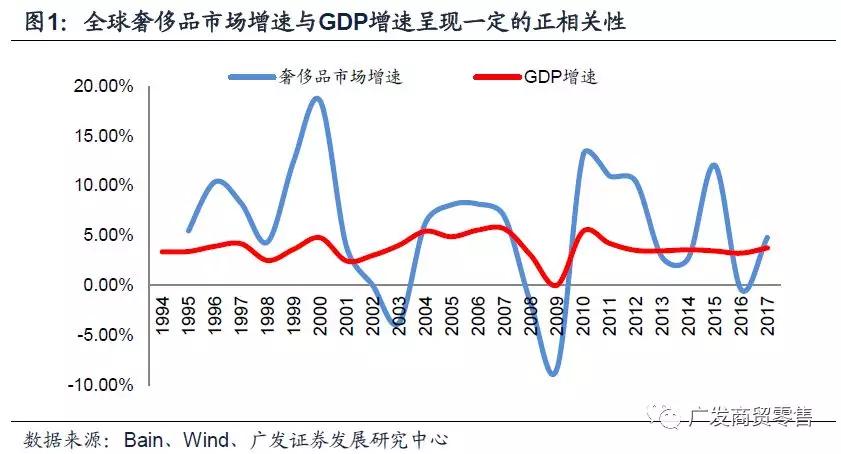

(一)全球奢侈品行业呈复苏态势

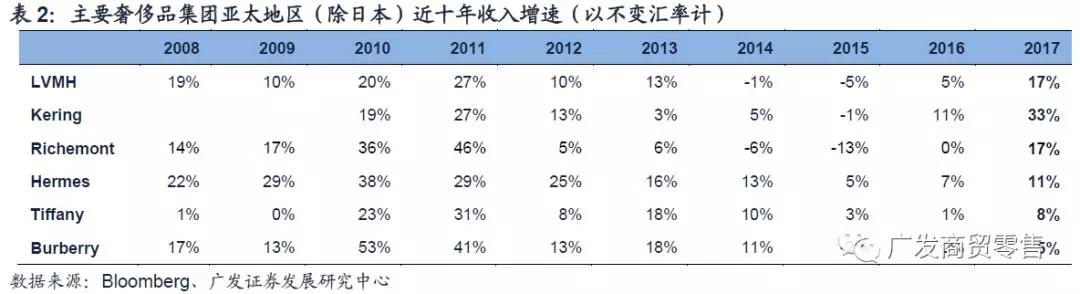

近年来,全球个人奢侈品市场(personalluxury goods)增长趋势呈现阶段性特征:2010-2012年双位数增长,2013-2015年增速回落,2016年则基本停滞。2017年,汇率波动加剧(如英镑贬值、欧元升值、人民币强势、日元弱势等)、地缘政治紧张(欧洲恐怖袭击、东亚局势紧张、英国脱欧影响持续等)、GDP增速回升等因素对奢侈品消费造成不同方向的影响。但整体而言,全球奢侈品市场呈现复苏态势。2017年全球个人奢侈品市场同比增长5%至2620亿欧元,不变汇率下增速为6%。公司层面数据亦相呼应:以不变汇率计,2017年主要奢侈品集团收入增速均呈较15-16年有所提升。其中LVMH、Kering等多品牌奢侈品集团表现优于Hermes、Tiffany、Burberry等单品牌集团。

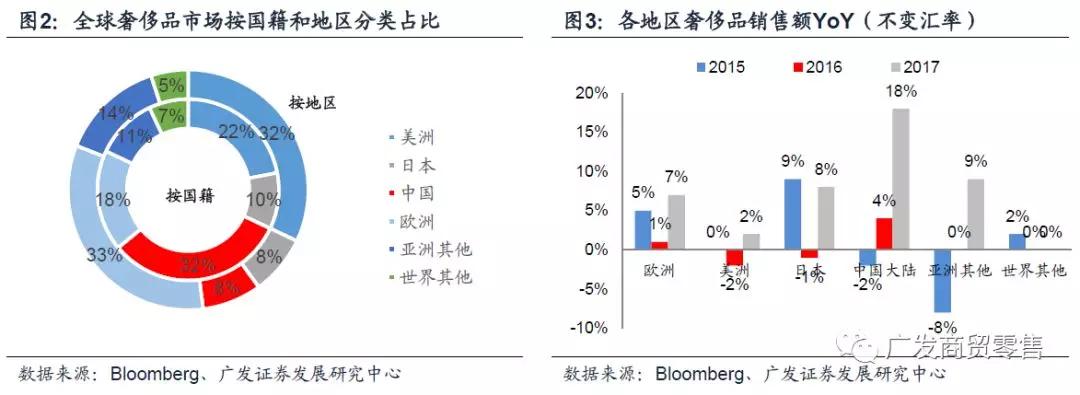

(二)中国人和中国区成为主要增长引擎

把全球奢侈品市场按照消费者国籍和消费地区拆分,按国籍看,中国人是最大的奢侈品消费群体,2017年购买了全球32%的奢侈品,同比上升2pp;美洲人、欧洲人、日本人分别消费22%、18%、10%的奢侈品。按地区看,欧洲和美洲仍然是最大的消费地区,2017年占比分别为33%、32%,中国大陆地区的奢侈品消费仅占8%。

中国地区消费占比显著小于中国人消费占比,表明我国大部分奢侈品消费仍发生在海外。即便如此,中国区仍是全球奢侈品市场的主要驱动引擎。横向来看,以不变汇率计,2017年中国大陆奢侈品销售额同比增长18%,增速远超其他地区(欧洲7%、美洲2%、日本8%)。纵向来看,中国奢侈品市场继2013年以来增速放缓,2016年下半年释放复苏信号,2017年已呈现全面复苏态势(对比15年YoY-2%、16年YoY+4%)。这一趋势同样能在公司层面得到验证,多家奢侈品2017年财报指出中国是增长最为强劲的区域,且增速较过去两年有显著提升。

(三)数字化趋势下,奢侈品集团纷纷加码电商

奢侈品线上销售额持续攀升,2017年同比增长24%至235亿欧元,线上渗透率提升至9%。按地区看,近一半线上销售额来自于美洲地区,但主要增长点来自于欧洲和亚洲;按品类看,配饰(包括手提袋和鞋品)、服装、美妆、硬奢分别占41%、26%、18%和11%;分网站看,品牌官网、零售商网站和奢侈品垂直网站分别占31%、30%和39%。

数字化浪潮下,奢侈品品牌纷纷布局电商。LVMH集团将发展电商作为重要战略之一,2017年线上销售额达到数十亿欧元,同比增长30%,并推出了24 Sèvres和Le Bon Marché等线上销售平台。Kering集团拓展电商官网GUCCI.COM(17年在中国上线),2017年电商渠道同比大幅增长73%,1Q2018更是翻倍有余。Richemont集团收购全球最大线上奢侈品零售商Yoox Net-A-Porter,加码电商销售。Hermes上线全新电商平台,去年首先在加拿大和美国上线,2018年上半年将在欧洲上线,2018年底将在中国上线;并加强Facebook、Twitter、WeChat等社交平台宣传。

(四)创意至上,跨界合作、联名款层出不穷

新世代消费者崛起,唤起奢侈品品牌朝着创意化与年轻化转型。GUCCI是品牌形象重塑的先行者,2015年新设计总监Alessandro Michele上任后,在设计中添加了大量涂鸦、卡通、花朵、动物等形象,风格大胆前卫、个性时尚,吸引了大量年轻消费者,也迎来了业绩的爆发式增长。

为迎合年轻消费者,奢侈品品牌终于走下神坛,与艺术家进行跨界合作、与时尚潮牌推出联名款屡见不鲜。2017年Louis Vuitton与艺术家Jeff Koons合作,推出“致敬大师”系列,将蒙娜丽莎、印象派画家作品印在多款经典包款上;并与时尚潮牌Supreme合作,推出LV X Supreme 系列,大获成功。GUCCI与插画师Unskilled Worker推出GUCCI x Unskilled Worker特别合作系列,大量运用彩绘人物肖像和花卉植物图案,将服装、手袋、围巾变成缤纷绚丽的童话世界。2018年1月,Burberry与俄罗斯潮牌Gosha Rubchinskiy联名合作8件男装单品,突破Burberry经典、正式的风格,风衣变成一半黑色,一半金色拼接显得潮味十足。

二、中微观层面:主流奢侈品公司现状如何?

(一)LVMH集团增速回升,品牌创新与收购并重

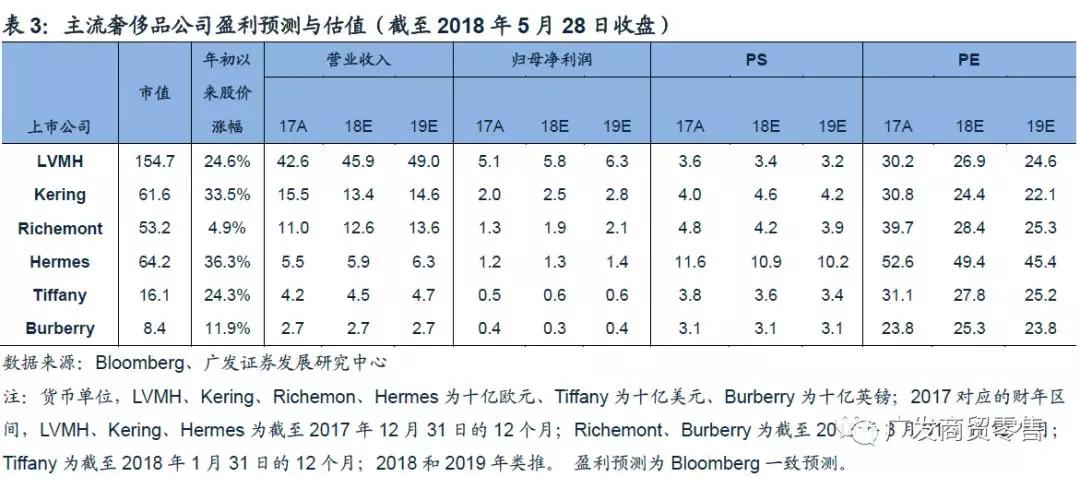

世界第一大奢侈品公司LVMH集团2017年实现营业收入426.36亿欧元,同比增长13.39%,除去汇率和组织架构影响有机增长率为12%;实现归母净利润51.29亿欧元,同比增长28.84%。1Q2018营业收入同比增长9.8%,有机增长率13%。集团目前涵盖奢侈品品牌逾70个,拥有直营门店4374家。

除行业回暖外,集团业绩主要受几大因素驱动。一是品牌创新,如2017年Louis Vuitton推出与Jeff Koons和Supreme的合作产品,并取得巨大成功;其他品牌也在积极推出新产品线,如Dior香水的Sauvage、J’adore和Miss Dior, Bvlgari的Serpenti、B.Zerol、Diva和Octo等等。二是兼并收购,Christian Dior Couture于2017年七月中旬加入LVMH集团,大幅提升时尚和皮革制品产品线的业务量;另外,集团收购了箱包品牌Rimowa,香水品牌Francis Kurkdjian,酒类品牌Colgin Cellars和Woodinville,美妆品牌Fenty Beauty等。三是产能扩充,继在法国Auvergne开设一个新工作坊之后,LouisVuitton计划2018年在法国建造更多的生产设备;Bvlgari也在意大利Valenza建立了自己的生产线,Hennessy则建立了新的包装工厂。四是发展电商,2017年线上销售额达到数十亿欧元,同比增长30%。针对年轻消费群体,集团推出了24Sèvres和Le BonMarché等线上销售平台。

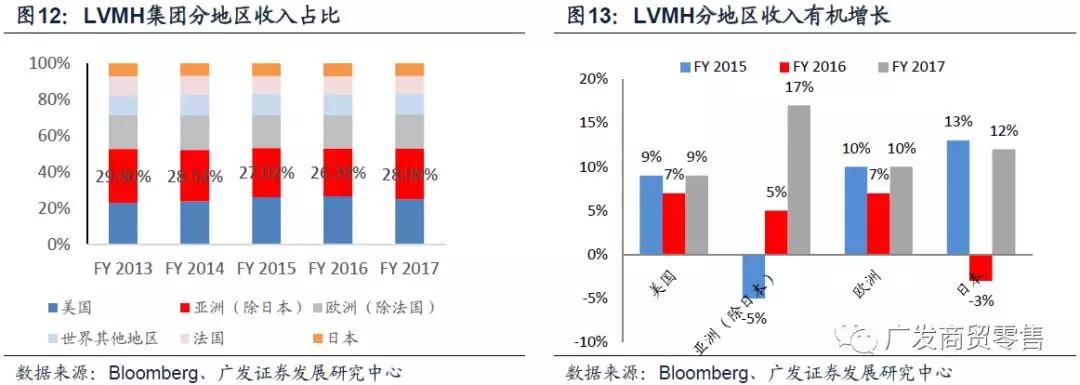

分地区看,亚洲(除日本)是销售额占比最高的区域,占比提升2pp至28%。从销售额增速来看,亚洲(除日本)增长最为强劲,2017年增速为20.33%(有机增速为17%),为5年来最高,验证高端消费复苏态势。1Q2018亚洲地区继续保持高速增长,亚洲(除日本)和日本地区有机增速分别为21%和18%,美国和欧洲有机增速分别为10%和6%。

分业务板块看,时尚和皮革制品2017年销售额同比增长21.1%(有机增长率13%),占比提升至36.3%;1Q2018实现有机增长16%。集团通过收购其他品牌以及与设计师合作推出单品来保持创新能力。Louis Vuitton与美国艺术家Jeff Koons和时尚潮牌Supreme合作推出联名产品大获成功。ChristianDior Couture和Rimowa首次并入集团,整合两个品牌的业务亦是集团目前的战略规划之一。Céline于2017年12月在法国开始线上销售业务,并将在2018年迎来新设计师Hedi Slimane。Fendi同年在澳大利亚、日本等国家设立多个零售店,同时在意大利与美术馆Galleria Borghese展开合作。Marc Jacobs仍在重组阶段,也推出了最新的产品线。Loro Piana、Loewe、Kenzo和Berluti等品牌也取得了不错进展。

专业零售是第二大业务板块,集团旗下有Sephora, Le Bon Marché, DFS, Starboard CruiseServices等专业零售品牌。2017年收入同比增长11.2%(有机增长率13%),北美和亚洲的增长尤其强劲;1Q2018有机增长率9%,除去香港机场特许权终止影响有机增长为16%。美妆连锁Sephora拥有1825家门店和27个线上销售平台;Le Bon Marché定位于创新,旨在将其店铺打造成潮流、艺术和文化的展馆,并于2017年6月上线电商平台24 Sèvres;DFS于2017年迎来盈利拐点,将进一步寻求门店扩张;Starboard Cruise Services产品线将调整至更广泛范围,为顾客提供独特体验。

香水美妆2017年销售额同比增长12.3%,有机增长率为14%,亚洲地区增长最快;1Q2018更是取得了17%的有机增长。分品牌来看,Parfums Christian Dior在各地区市场份额均有所增长,得益于Sauvage、J’adore和Miss Dior等产品系列的成功。Guerlain受益于Mon Guerlain,Parfums Givenchy受益于彩妆产品,Benefit受益于BrowCollection,都取得不错的表现。同时,Fenty Beauty by Rihanna在Sephora全球独家发售,也取得了巨大成功。

葡萄酒和烈酒2017年销售额同比增长5.15%,有机增长率为7%,增长主要来自于美国的持续增长和中国的强势复苏;1Q2018取得了10%的有机增长。主要品牌Hennessy销售量增长8%,在中国和美国增长尤为强劲。Colgin Cellars和Woodinville新加入到集团中。LVMH旗下部分酒类品牌开始致力于可持续发展,Glenmorangie建立了酿酒厂污水处理中心;Hennessy品牌建立了新的包装和物流工厂,并获得了法国环保建筑标准NF HQE的认证。

珠宝和腕表2017年销售额同比增长9.7%,有机增长率为12%,增量主要来自于美国市场的持续增长和中国的强势复苏;1Q2018有机增长率为10%。Bvlgari表现突出,得益于Serpenti、B.Zerol、Diva和Octo等产品线的良好态势,亚洲、美国和欧洲的增长尤为强劲。Chaumet's的增长则受Liens和 Josephine等系列驱动。TAGHeuer在2017年发布了新一代多功能智能手表,Hublot也持续增长。

(二)GUCCI持续发力,开云集团增速领跑行业

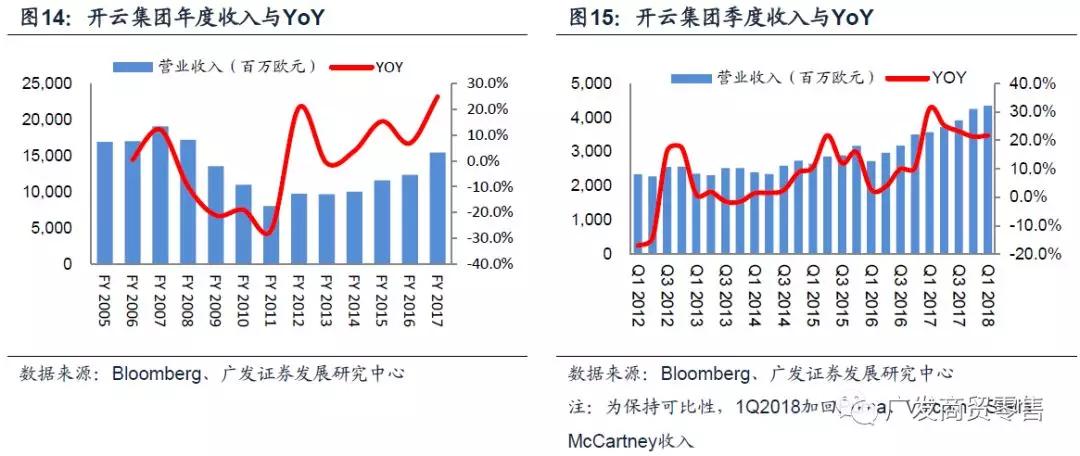

开云集团(Kering)FY2017实现营业收入154.78亿欧元,同比增长25%,增速同比提升18.06pp,创历史新高;实现可持续经营性利润29.48亿欧元,同比大幅提升56%。1Q2018延续2017年高速增长态势:实现持续性经营收入31.08亿欧元,可比收入同比增长36.5%。2015年新设计总监上任,品牌加速变革创新,叠加16年下半年以来的行业回暖,开云终于在2017迎来破纪录的一年。

与LVMH的收购策略不同,开云集团陆续剥离Puma、Stella McCartney 、Volcom三个品牌,专注于奢侈品领域。财务报表上,1Q2018起Puma、Volcom、StellaMcCartney不再计入持续性收入,被归为待出售的非流动资产。

公司奢侈品业务主要由Gucci,Bottega Veneta和Saint Laurent三大品牌构成, 小型品牌BALENCIAGA、Alexander McQueen近期也表现靓丽;品类覆盖皮包、成衣、鞋靴等;拥有直营门店2177个。2017年实现营业收入107.96亿欧元(YoY+29.9%),首次突破100亿欧元大关;2018年一季度实现营业收入29.99亿欧元(YoY+36.8%),延续高速增长。开云集团销售增速领跑奢侈品行业,主要得益于产品创新、全价销售、和全渠道拓展。

分销售模式看:2017年零售业务占总销售额75%,同比增长35%,其中直营店同店增长高达35.3%,电子商务同比增长73%;批发业务同比增长17%。1Q2018保持强劲态势,零售业务同比增长40%,其中直营店同店增长达39.9%,电商收入翻倍有余;批发收入同比增长30%,主要由于腕表类产品表现良好。

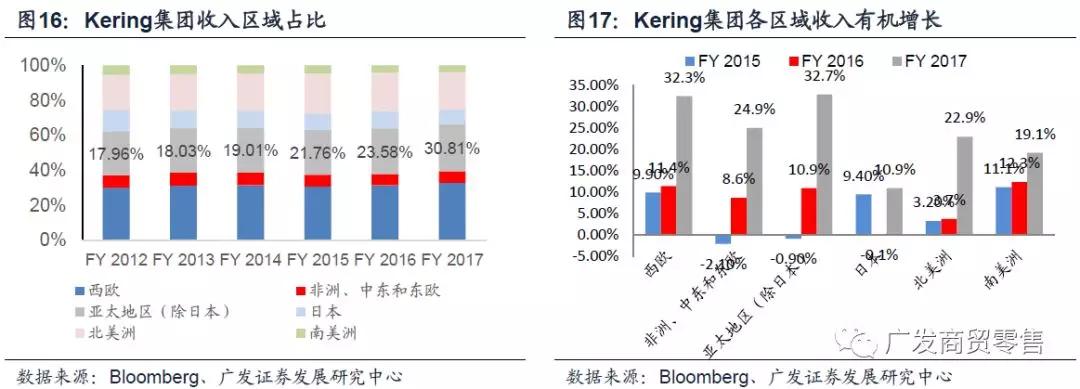

分地区看:2017年亚太地区(除日本)收入占比持续提升至30.81%,对应营业收入同比增长30.63%,有机增速为32.7%;其他地区增速均不同程度的强劲。1Q2018所有地区市场销售额都呈两位数增长,北美与亚太领衔,西欧、北美、日本、亚太、其他地区零售业务增速分别为30%、54%、33%、42%、48%。

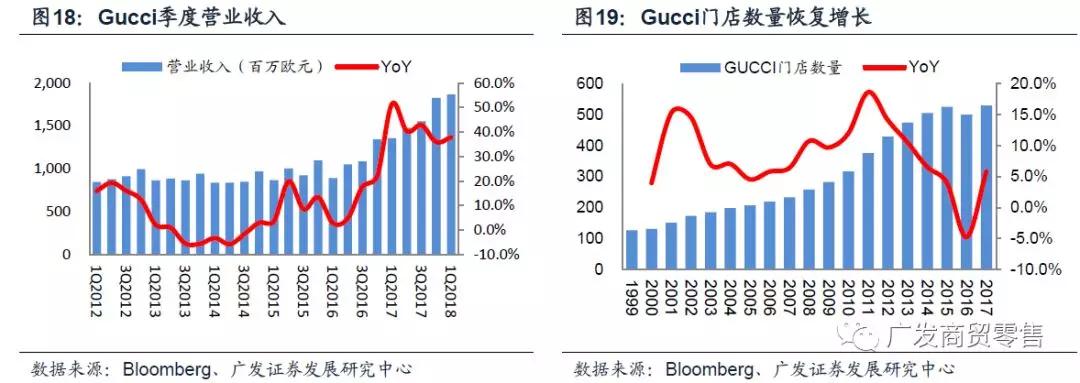

分品牌看:2017年GUCCI占奢侈品业务营收的57.53%,可比收入增长44.6%至62.1亿欧元;1Q2018销售额以不变汇率计同比增长48.7%,实现五个季度销售额增速高于35%。GUCCI的高速增长主要得益于品牌变革叠加行业复苏。产品上,GUCCI自2015年开始转型,新设计总监AlessandroMichele在产品中加入了大量现代、青春、大胆的元素,与奢侈品客群年轻化、个性化趋势碰撞。渠道上,GUCCI不断改进现有渠道网络,提升消费者体验,截至1Q2018全球有直营店533家,重现扩张态势;同时开展全渠道战略,拓展电商官网GUCCI.COM(17年在中国上线),1Q2018受美国市场带动GUCCI线上渠道呈现三位数增长。供应链上,2013年起公司进行产业链纵向整合来保证原料供应,提高经营效率。2018年4月GUCCI ArtLab在佛罗伦萨落成,为品牌研发试用中心。

BOTTEGA VENETA2017年销售收入同比增长4%达11.8亿欧元,1Q2018以不变汇率计同比增长0.7%。品牌在进行两方面改革,首先是通过开展视觉营销等活动,贯彻品牌的新传播策略;其次是拓宽产品线,改进皮革制品和成衣系列。

Saint Laurent2017年销售收入同比增长23%达15亿欧元,连续7年增速在20%以上。1Q2018可比收入同比增长19.6%,一季度新产品线获得巨大成功,带动北美、亚太直营店同比增长27%、24%;但西欧地区受亚洲游客消费放缓影响,增速下滑1%。

其他奢侈品牌:以不变汇率计,2017年收入同比增长14.1%至19.07亿欧元。西欧(YoY+17%)和日本(YoY+19.9%)可比收入增长尤为强劲。直营店同店收入同比增长26.3%,批发业务可比收入同比增长7.4%。按品类看,服装&皮革可比收入同比增长17.8%,主要受BALENCIAGA的卓越表现驱动。腕表&珠宝可比收入同比增长8.7%,未来将加强Boucheron,Pomellato和Qeelin的品牌定位。1Q2018可比收入同大幅增长37.9%,各地区零售额实现两位数增长,主要得益于BALENCIAGA、Alexander McQueen成衣和鞋靴产品线的表现强劲,以及全价销售和电商驱动。

(三)历峰集团:亚太区增长带动集团走出低迷,收购YNAP实现数字化布局

历峰集团(Richemont)覆盖品类以珠宝、腕表等“硬奢”为主,拥有Montblanc、Cartier、Van Cleef &Arpels等十多个一线奢侈品牌,拥有1743家销售网点。 2018财年(2017/3/31-2018/3/31),集团收入同比增长3.1%至109.79亿欧元,以不变汇率计增速为8%。营业利润同比增长5%至18.44亿欧元,净利润同比增长1%至12.11亿欧元,经营性现金流从18.96亿欧元大幅提升至27.23亿欧元。

2015年以来,受奢侈品行业销售疲软,特别是腕表市场恶化,以“硬奢”为主的历峰集团首当其冲,业绩出现下滑;尤其是2016年集团采购存货回购策略,以2.49亿元回购卡地亚亚洲地区滞销腕表,导致2016年上半年销售额同比下滑12.63%,净利润同比下滑51%。2017年以来集团出现几大变化,人员上集团更换Jaeger-LeCoultre、VacheronConstantin、Piaget和Alfred Dunhill四大品牌的首席执行官;品牌上出售亏损品牌Shanghai Tang;渠道上收购全球最大线上奢侈品零售商Yoox Net-A-Porter Group SpA(YNAP.MI),加码电商销售。叠加亚洲市场行业复苏因素,收入端与利润端都出现大幅好转。

按地区分,亚太区(除日本)占集团销售额40%,2018财年增长尤为突出,以不变汇率计同比增长17%,主要由中国大陆、香港、韩国和澳门驱动;欧洲、美洲、日本,中东和非洲同比增长-2%、8%、6%、2%。

按销售模式分,零售渠道包括1123家直营门店及网上商城,占集团销售额63%(+3pp),FY2018同比增长8.2%至69.14亿欧元,不变汇率下增速为14%,珠宝和腕表除欧洲外均实现2位数增长。批发业务,包括对加盟商的销售额,同比下降4.5%至23.12亿欧元,不变汇率下降1%,但亚太区仍逆势增长。

按业务分,珠宝业务销售额同比增长15%至45.37亿欧元,Cartier和Van Cleef& Arpels取得了双位数的增长,一洗之前颓势。腕表业务销售额同比增长5%至43.68亿欧元,地区上看同样是亚太地区增长最为突出,品牌上看Piaget, Roger Dubuis和OffcinePanerai的卓越表现值得关注。皮革制品销售额同比增长4%至7.8亿欧元,主要由欧洲和亚太区的卓越表现驱动。文具类同比增长3%,主要由Montblanc驱动。服装类同比增长1%,Dunhill和Peter Millar表现优异。

(四)爱马仕:平稳增长,加强数字化战略

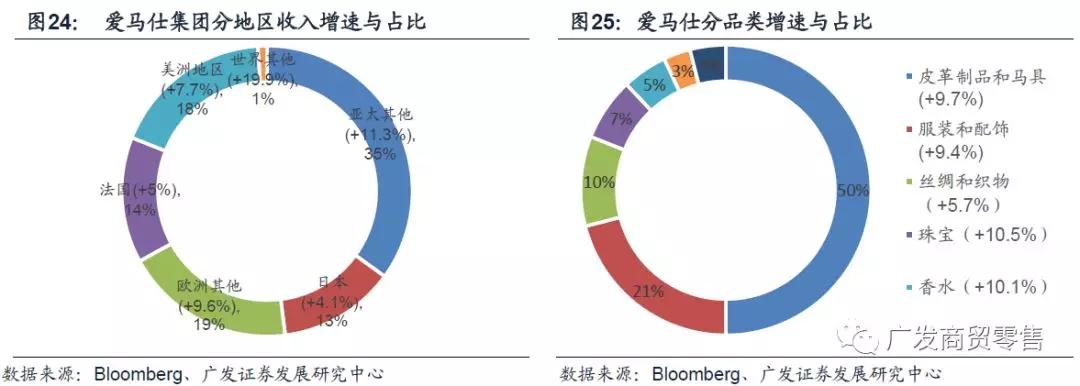

不同于经过收购整合成为由职业经理人打理的多品牌集团,爱马仕秉承了家族的传承,截至2017年底,爱马仕家族拥有66%股权;且以品牌Hermes为主。2017年爱马仕集团(Hermes)营业收入为55.49亿欧元(YoY+6.7%),不变汇率下增长率为8.6%(+1.2pp);可持续经营利润为19.22亿欧元,增长率为13%。1Q2018实现营业收入13.94亿欧元(YoY+3%),不变汇率下增长率为11%。集团以Hermes品牌为主,另有JohnLobb shoes、Shang Xia等产品线;产品分为皮革制品和马具、服装和配饰、丝绸、珠宝、香水等在全球拥有304家专卖门店。

分地区看,2017年亚太(除日本)是规模最大且增长最快的区域,销售额以不变汇率计同比增长11.3%,品牌的秋冬系列女装成衣在上海发布,Hermès Héritage展览也选择了上海作为第一站,以庆祝品牌进入中国20年。法国、欧洲(除法国)、日本、美洲增长率分别为5%、9.6%、4.1%、7.1%。1Q2018亚洲除日本地区实现了16%的同比增长,远高于其他地区。中国大陆表现良好,今年1月在香港Landmark新开的旗舰店大获成功。

分产品线看,各项业务均衡发展。皮革和马术制品实现10%的销售增长,与公司对扩大产能的目标相一致,标志性包袋产品例如Constance, Halzan, Lindy和Verrou的需求增加。成衣和配饰制品增长率为9%,成衣和鞋品贡献突出。丝绸和织物增长率为6%,主要是由于市场需求增加,同时产品的用料、丰富度也驱动了该业务的发展。香水业务也取得了强劲的增长(10%),新产品Twilly d’Hermes的推出对成绩的贡献非凡。腕表业务略有增长,增幅为1%。Hermes的其他业务包括珠宝、家居用品和桌面工艺品,该业务线取得了11%的高增长率。1Q2018,成衣&配饰(+17%)和香水(+16%)增长最为强劲,主要受到新产品驱动。

数字化战略:随着新电商平台的上线,公司的数字化战略基本成型。网站去年首先在加拿大和美国上线,2018年上半年将在欧洲上线,2018年底将在中国上线。线上网站为顾客带来丰富的产品信息,也提供了独特的数字化体验,为了扩大信息的可视程度,线上内容同时在社交网络如Facebook,Twitter,Line,WeChat,Instagram上发布。在北美,线上购物体验大获成功,特别体现在流量和转化率上。同时,重新设计的网页更适应在移动终端上浏览,平均访问时间大幅增加。2017年,在领带、珠宝。和香水等品类上,电商成为最重要的购买渠道;并在丝巾和女鞋等品类上成为第二重要的渠道。

(五)Tiffany:非婚庆产品占比提升,一季度强势回暖

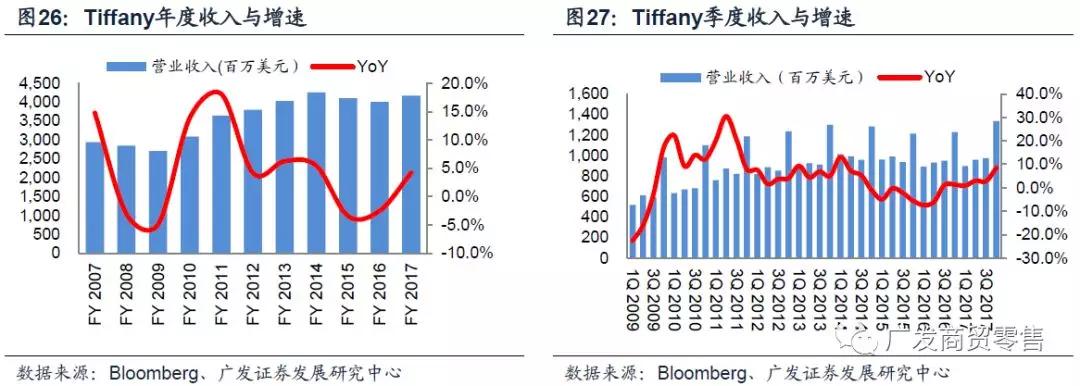

截至2018年1月31日,Tiffany2017财年销售收入同比增长4.2%至41.7亿美元,结束了FY2015、FY2016的下滑趋势,全年来看同店增长基本持平。但分季度看增速有回升趋势:不变汇率下第四季度销售额同比增长6%,同店增长1%(前三季度同店增速分别为-2%、-1%、0%)。1Q2018年强势回暖,截至4月30日的第一季度,销售额同比增长15%至10亿美元。不变汇率下,营业收入和同店收入分别增长11%和7%。公司注重产品推陈出新,近期推出新系列PAPER FLOWERS,对销售额产生了刺激作用。

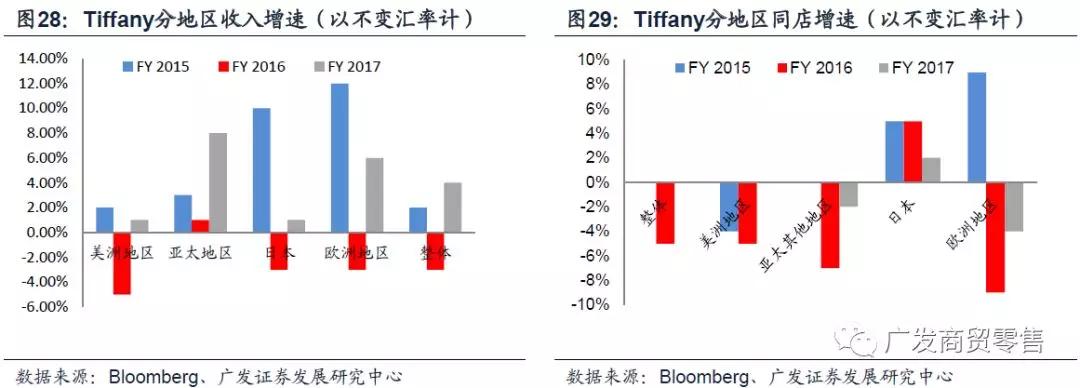

分地区看,中国大陆是主要引擎。最大市场美洲地区同比提升2%至19亿美元,不变汇率下全年同店增速为0,四季度为4%。亚太地区销售额提升10%至11亿美元,中国大陆是主要增长引擎;同店增长为-2%,主要受其他国家拖累。欧洲地区销售额同比提升6%至4.83亿美元,主要得益于汇率变化、新店开张和电商增长,不变汇率下总体和同店增速分别为3%和-4%。

1Q2018亚太区同比增长28%,主要得益于中国和其他地区零售额增长,以及韩国批发额增长;可比收入增速大幅提高至14%。不变汇率下,总收入与可比收入分别增长23%和9%,管理层将高增长归因与更高的本地消费者和游客消费。其他地区增速亦有所回升,美洲地区、日本、欧洲销售额分别同比增长9%、17%和13%,不变汇率下可比增速分别为9%、9%、-9%。

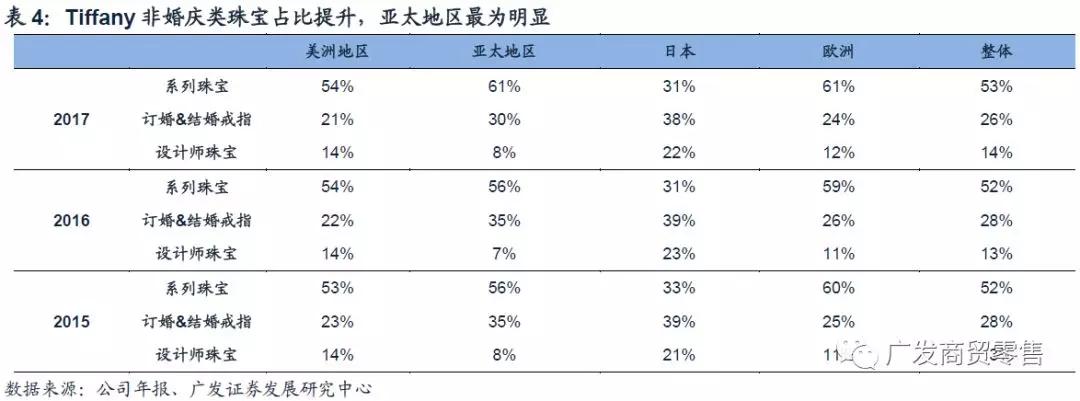

分产品系列看,非婚产品占比提升。Tiffany的产品线目前分为三大部分,系列珠宝如Tiffany Victoria、Tiffany Keys、Tiffany T等,婚庆系列包括订婚戒指(约占60%)和结婚对戒,设计师珠宝包括Elsa、Peretti、PalomaPicasso等系列。2017年系列珠宝与设计师珠宝销售额同比上升7%、4%,婚庆类珠宝同比下滑5%。从品类结构看,系列珠宝占比提升至53%,创历史新高,体现出珠宝从婚庆需求转向日常佩戴的趋势。这一现象在亚太地区最为明显,2017年亚太地区婚庆类珠宝占比从35%降低至30%,而系列珠宝占比从56%提升至61%。

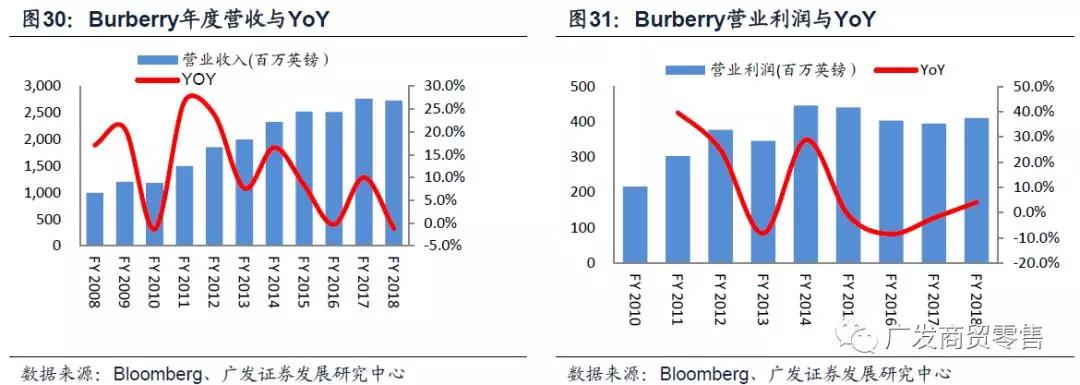

(六)Burberry:持续低迷,寻求变革

截止到2018年3月底的十二个月(FY2018),集团实现营业收入27.33亿英镑,同比下滑1%;不变汇率下零售门店同店增长3%,增速提升2pp,但下半财年增幅从上半财年4%缩窄至2%;经调整经营性利润4.67亿英镑,同比增长4%。Burberry自2011-2012年到达顶峰后增速持续回落,2018年一季度也并未像其他奢侈品品牌般呈现双位数增长。截止报告期末,公司在全球拥有449家直营店和46家加盟门店。

公司今年有几大重要变革,1)2018年3月起,前Givenchy创意总监Riccardo Tisci将接任Burberry首席创意官。2)收购意大利奢侈品皮革制作商CF&P扩展皮具领域。3)与奢侈品电商平台Farfetch合作,从17年44个国家扩展至150多个国家。4)自营美妆业务4年后,以1.3亿英镑向Coty集团出售代理权,Burberry美妆业务重返代理模式。4)削减非奢侈品销售,首先在美国市场进行,随后是EMEIA市场。

按销售渠道分,公司业务包括零售、批发、授权。零售业务通过直营店开展,FY2018占公司收入80%,同比增长2.34%;批发业务主要面向百货、多品牌店、游客店和加盟店(48家),除去美妆业务(2017年10月起批发转授权)同比上升2%;授权业务主要包括眼镜、手表、美妆等品类,向第三方授权生产、分销环节,FY2018实现授权收入3000万美元。

2013年Burberry从香水制造商Interparfums手中收回香水业务,2017年又再次授权给Coty。Burberry并非个例,美妆产品属于快消品,与大多数奢侈品集团的核心业务区别较大,且化妆品集团在研发、生产、销售环节更具优势,大部分奢侈品品牌将美妆和香水业务授权给化妆品公司运营,如YSL和Giorgio将美妆业务授权给欧莱雅集团、TomFord将美妆业务授权给雅诗兰黛,GUCCI、Hugo Boss、CK等香水业务授权给Coty等等。

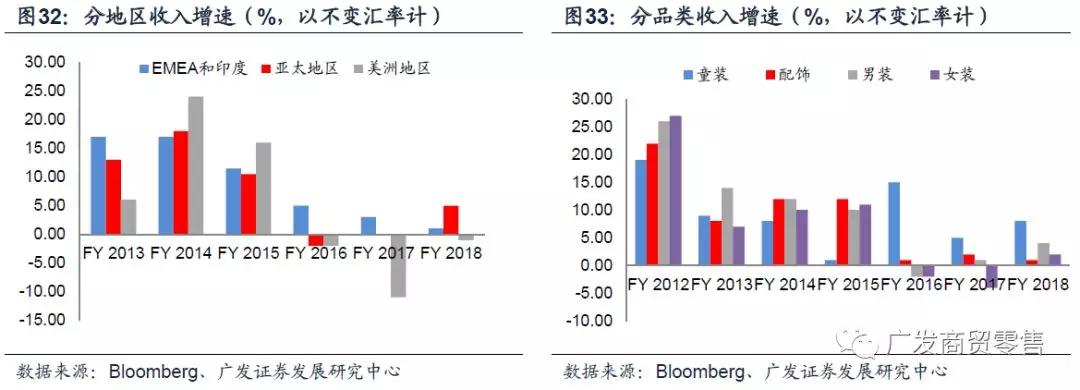

按区域分:亚太地区是最大市场,不变汇率下零售&批发(除美妆)同比提升5%,中国大陆呈现高个位数增长,香港地区有所回升,在下半年也呈现出高个位数增长,韩国有所下滑但下半年也实现增长。EMEIA同比提升1%,美洲地区同比下滑1%。

按品类分,童装是增速最快的细分品类,不变汇率下同比提升8%至1.17亿英镑,男装增速其次,同比提升4%至8.08亿英镑。配饰和女装占比最高,但增速仅为2%、1%;美妆零售同比大幅下滑26%,或与资生堂终止Burberry香水零售业务有关。

风险提示:

1、经济下滑,房价高企等因素导致终端需求疲软;

2、资金、技术、人才等瓶颈导致全渠道整合协同低于预期;

3、人工租金成本上涨,电商持续分流实体。

团队介绍:

法律声明 :

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

广发商贸:

广发商贸零售团队——坚持前瞻、深度、客观的独立研究态度,坚持优质原创研究成果输出。2015-2017年新财富批零行业第四名,2017年水晶球分析师第一名,2017年金牛分析师第三名。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

行业专家共同推荐的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

最新文章推荐

新锐产品推荐

百应-全场景用户互动触达

- 4.5

(3)咨询产品免费试用阿牧网云-牧场端

- 0.0

(0)咨询产品免费试用锥智科技

- 0.0

(0)咨询产品免费试用微领袖

- 3.4

(2)咨询产品免费试用海管家

- 0.0

(0)咨询产品免费试用产品通

- 4.8

(2)咨询产品免费试用