上市首日暴涨44%,买李子园能赚大钱吗?

编者按:本文来自微信公众号“消费界”(ID:xiaofeijie316),作者:妮蔻,36氪经授权发布。

导读:

成立37年的李子园(浙江李子园食品股份有限公司)终于要在A股上市了。

2 021 年 2 月8 号上市首日开盘暴涨44.01% 。

李子园本次拟发行股票不超过 3870 万股,募资近 7 亿元,根据招股书显示募集资金的主要用途为投建浙江创新中心以及河南和云南两地合计 17.4 万吨的产能项目。

李子园靠甜牛奶乳饮料一款单品打遍天下无敌手,实现年销售额近8亿。

上市后,资本市场会看好李子园吗?

靠三头牛起步的李子园

李子园是李国平在1994年创立,目前李国平、王旭斌夫妇为实际控制人。相当于家族企业,两人直接或间接持股80.1%。

谁也没想到,如今的乳饮料巨头是靠着三头奶牛起步的。

三十多年前,李国平花了一万元左右买了三头奶牛,开启创业之路。

在一次采访中,李国平眼里充满着昔日创业的激情与喜悦说:“那时候,一头奶牛价值3000多元,1万元在当时就是大数字。工人一个月的工资只有几十元,我饲养的奶牛一天就能赚10多元钱,一个月有几百元钱。”

奶牛赚钱了,李国平便和几个朋友办起了加工牛奶的乳品作坊,生产半成品。

再后来,而立之年的李国平创立了浙江李子园牛奶食品有限公司。

如今,“新新鲜鲜李子园”几乎是每个金华人都熟悉的一句话,李子园也成为金华最具代表的食品企业之一。

从李子园成立以来,一直专注于甜牛奶乳饮料细分领域,那么它在资本市场优劣势如何?具有竞争优势吗?

· 点到面的区域经销模式 ·

李子园最早发家于浙江金华,产品遍布金华的大街小巷。

2000年到2008年,金华几乎所有的食品店都在卖李子园的产品。每年保持50%的增长,有些年份销售额甚至翻倍。

2003年,李子园的液态奶产销量在全国进入前十,特别是塑瓶装灭菌奶销售量位居全国第一。

在金华站稳脚跟后,李子园的影响力渐渐辐射整个华东地区。

近年来,零售业深耕华东重点核心市场逐步辐射带动周边市场的“区域经销模式”,建立了完善的市场营销网络和市场服务体系。

目前,公司销售区域已基本覆盖浙江、江苏、云南、上海、河南、湖南、山东、四川等地。

根据李子园的招股书显示,公司主要的销售模式为:经销模式为主,直销模式为辅。

2016年-2019年上半年期间,经销商数量分别为1124家、1207家、1532家和1539家。

经销模式收入分别为:4.52亿、5.95亿、7.67亿、4.07亿。

经销模式收入占公司总营收比例分别为:99.94%、99.03%、97.59%、96.83%。比例维持在95%以上,营业收入增长稳定。

李子园区域经销模式的优势在于:

第一,可根据市场成熟程度,在县、市、区分区分渠道选取适合的经销商。

公司建立了严格的经销商筛选和考核制度,主要结合公司产品市场特点、销售目标,综合分析经销商的资质资格、资金实力、市场覆盖等情况,筛选合适的经销商。

然后,大区经理审核,通过后计入经销商档案进行统一管理。

第二,减少因多级批发产生的管理费用和市场费用、增加经销商通路利润,实现共赢。

第三,缩短铺货期和货架期,保证了消费者可以购买到新鲜实惠的含乳饮料。

第四,企业更贴近终端市场,即时了解用户的需求,市场行情变化,以此规范渠道经营行为。

李子园经销商主要为小型贸易公司和个体工商户经营单位。

按照区域划分,华东地区为公司核心销售市场,经销商家数较多,收入占六成左右;西南和华中地区经销商增长较快,分别是公司新的增长点。

其中北区经销商数量少,销售额低,营业收入不到10%,是公司后续需发力的区域。

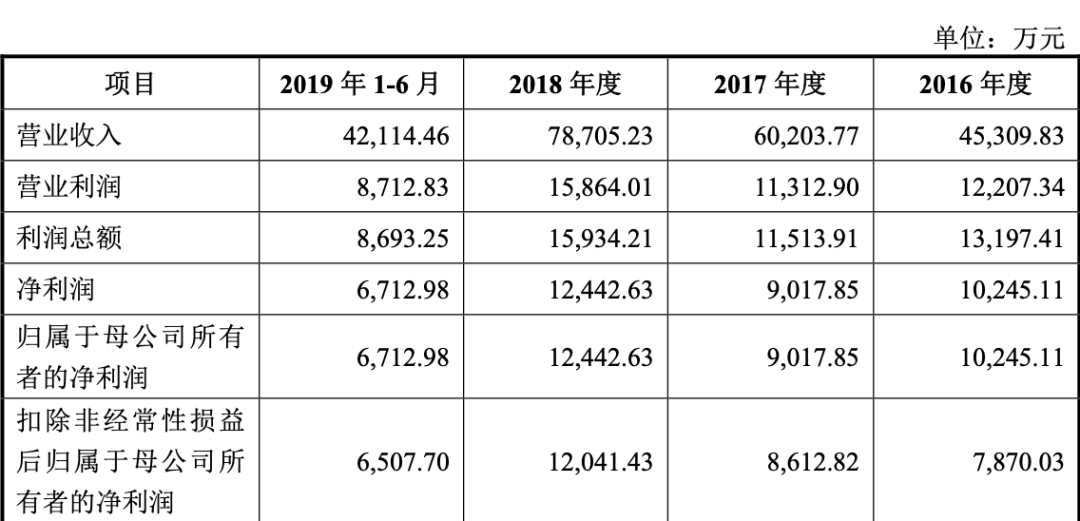

▲李子园利润表

· 品牌效应凸显,销售渠道立体 ·

较强的品牌优势

李子园自成立以来,专注于甜牛奶饮料系列,在甜味含乳饮料细分领域建立了较强的品牌优势。

招股书显示,2016年-2018年以及2019年上半年,李子园含乳饮料的销售收入分别为4.26亿元、5.78亿元、7.60亿元和4.00亿元,占公司主营业务收入的比例分别为94.29%、96.12%、96.71%和95.05%。

含乳饮料以其营养、健康、解渴等特点,近年来越来越多的消费者所接受和喜好。

李子园很早就开始利用明星代言为品牌造势,以此提高品牌知名度。

2000年,邀请著名演员周迅为品牌代言人,形成全国营销体系,当年销售额突破1亿元。

两年后,范冰冰成为李子园代言人,同年李子园获得“省农业龙头企业”、“省五个一批重点骨干企业”浙江省著名商标、浙江名牌产品等称号,全国销售额将近4.3亿元。

2004年,李子园被评为中国驰名商标。

驰名商标通常是指市场上享有较高声誉的商标,是个法律的概念。

它的产生经过严格的法律程序,由司法机关或行政管理部门依法认定的,其目的在于解决商标权利冲突,保护驰名商标人的合法权益。

营销渠道立体,销售手段多样

李子园的产品既向包括大型商超卖场、连锁 系统以及批发部、中小型商场超市等传统渠道供货,也向包括学校、企事业单位 食堂、酒店、网吧等特供渠道供货。

同时,李子园还通过天猫超市、京东超市、天猫旗舰店、京东旗舰店、淘宝企业店等网络平台直销产品。

全国产业布局

李子园在原来浙江金华单一基地的基础上,已发展成为拥有三个自有生产基地和多个委托加工生产基地的全国性布局企业。

以此及时满足不断扩大市场需求,节约运输成本,提高产品市场流转率。

随着李子园上市募投项目的实施,将在河南鹤壁和云南曲靖新建自有生产基地,分别增加产能10.4万吨和7万吨,公司的全国性布局将形成一定规模。

李子园多个生产基地在全国范围内布局,可以贴近区域市场、降低产品物流成本,提高产品供应的及时和稳定性,更好满足市场需求。

产品单一,多元化尝试未果

上文提到,李子园收入主要来源是甜牛奶乳饮料系列,对单一产品依赖程度较高。

中短期看,单一爆品策略有助于树立品牌形象,快速抢占新市场,提高市占率。

长期看,存在较大的风险性。

首先,消费者的喜好善变,难以持续保证高售量。

特别是目前的消费主力Z世代,他们的消费习惯多变,喜欢尝试新鲜的产品。

一些中小企业跟风模仿,导致产品品类、配方、口感或包装差异性,消费者难以形成品牌认知,消费体验欠佳。

其次,市场竞争环境日益激烈,竞品层出不穷。

目前,我国含乳行业市场化程度较高,可划分为全国性大型企业、全国性布局企业和区域性中小企业。

目前,行业已形成全国性大型企业优势不断扩大、全国性布局企业加速发展、区域性中小企业深耕当地的竞争格局。

全国性大型企业数量少、规模大、品牌集中,以伊利、蒙牛和娃哈哈为代表。

它们凭借其强大的品牌优势和完善的营销网络,占据着市场大部分份额,竞品包括伊利优酸乳、蒙牛酸酸乳、娃哈哈AD钙奶等。

全国性布局企业数量较多,以光明乳业、新乳业、燕塘乳业和李子园为代表。这类公司优势不及全国性大型企业,主要凭借明星产品或销售渠道掌控力强的区域不断抢夺市场。

区域性中小企业,企业数量较多,规模小,在加强食品安全监管和消费升级市场趋势下,发展严重受阻。

最后,食品安全问题凸显,对公司营业造成不利影响。

比如说,因经销商未按照要求提前标明产品生产日期,导致用户购买到过期产品。

近几年就有不少消费者反映李子园经典“甜牛奶”提出质量质疑。

甚至不少消费者在李子园天猫旗舰店也给出差评,围绕“兑水”、“日期不新鲜”、“牛奶变质”、“喝完拉肚子”等问题。

对于依赖单一产品的问题,李子园早已意识到,多年来从未放弃产品多元化的探索,无奈效果甚微。

2018年,李子园在经销商大会上,分布了18款单品,包括咖啡饮品、常温酸奶等。

最近,李子园官网显示,又新添了椰奶、果蔬奶等新品。

尽管新品不断增加,但从李子园的经销商处了解到,销售最好的依然是甜牛奶乳饮料产品。

新品销量不佳,主要原因在于,新品售价和同品类相比偏高,没有优势。

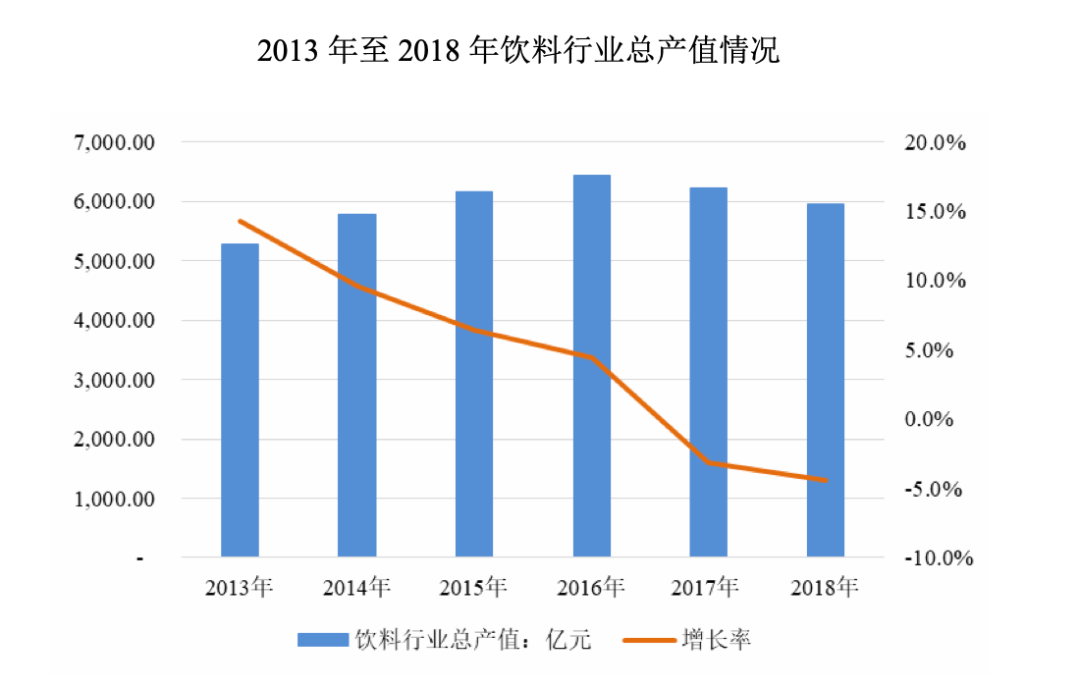

▲饮料行业

规模效应未显,供应链缺主动性

李子园创始人李国平在2021年1月26日网上交流会上公开表示,目前公司竞争劣势在于:融资渠道单一、规模效应尚未凸显。

目前,李子园的外部融资渠道单一,主要为银行贷款。

银行贷款效率太慢,而且和国家政策紧密相关,融资效率低,制约长期发展。

规模效应尚未凸显主要表现在,公司仅在单一产品或者局限区域内具备优势,但在全国范围内仍缺乏竞争力,与伊利、蒙牛等全国性企业相比差距明显。

为解决以上两问题,李子园决定走资本化道路。

本次上市募集资金约7.4亿元,主要投资以下三个项目:

鹤壁李子园食品有限公司,10.4万吨含乳饮料生产项目,投资金额4亿元;

云南李子园食品有限公司,7万吨含乳饮料生产项目,投资金额2.8亿元;

浙江李子园食品有限公司,技术中心项目,投资金额6233.57万元;

除了以上两个风险外,李子园还存在主要原材料采购渠道单一的缺陷,供应链缺乏主动性。

李子园含乳饮料主要原材料包括奶粉、生牛乳、白砂糖等,包装材料主要包括高密度聚乙烯、包装箱等。

2016-2019年上半年,以上原材料占各年度自制产品生产成本比例分别为59.66%、64.27%、63.45%、58.78%。

公司采用集中采购模式,总部对供应商进行统一筛选,导致原材料采购供应商较为集中。

其中,主要原材料奶粉金额占比最高,2018年占主营原材料采购金额的48.56%。2019上半年这一比例上升至65.39%。

奶粉,李子园直接或间接向恒天然进口取得。

恒天然是新西兰最大的乳品公司,也是世界上第六大乳品生产商。

李子园过度依赖进口奶粉,导致采购价格受自然环境、奶牛存栏量、供求关系、流通渠道、国际汇率等影响,缺乏主动性。

虽然,李子园在招股书显示,会适当提高奶粉储备量,签订奶粉远期合同锁定采购价格。

但是,如果恒天然调价或者国际贸易发生重大不利变动,李子园也无法及时通过调整销售价格或者更改奶源供应商,从而对利润产生不利影响。

为了避免对恒天然进口奶粉过度依赖、维持供应稳定性,李子园也与山东德正乳业、山西古城乳业等国内乳制品公司保持合作关系。

国内奶粉采购比例偏低,治标不治本。在资金储备充足的情况下,可像伊利等大企业看齐,建立起自身奶制品供应链。

李子园深耕甜牛奶细分领域三十余年,具备一定的品牌影响力。

它以经销模式为主,直销为辅,从金华等华东地区不断扩大销售区域。

我们在研究李子园招股书过程中,也发现不少风险。

过度依赖单款产品,甜牛奶系列产品收入占大头,多元化道路效果甚微,仍在探索阶段。

销售区域较为集中,公司主要收入来源集中分布在华东地区,占比接近七成。

融资渠道单一,公司融资方式仅靠银行融资,效率低下。

原材料价格波动风险,李子园奶粉主要依赖进口品牌,不确定因素较多,缺乏自主权。

总结起来,李子园此次上市,可在短期可能会上涨。

但从中长期来看,相比伊利蒙牛等行业头部企业,在产品、供应链、渠道等方面缺乏核心竞争力,增长略显乏力。

对李子园来说,走资本化道路只是起点,未来等待它的将会是什么呢?

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

释普-驾驶舱

- 0.0

(0)咨询产品免费试用达美盛-PIMCenterCDC施工数据采集系统

- 0.0

(0)咨询产品免费试用云象区块链-隐私计算数据安全平台

- 0.0

(0)咨询产品免费试用达美盛-工厂可视化云协同系统

- 0.0

(0)咨询产品免费试用达美盛-工程项目管理系统

- 0.0

(0)咨询产品免费试用华瑞新智-瑞视·边缘视觉应用平台

- 0.0

(0)咨询产品免费试用