互联网医疗行业变局:院内流量将衍生院外规模

编者按:本文来自微信公众号“深潜atom”(ID:deepatom),作者:深潜atomer,36氪经授权发布。

2020年过去了,对很多行业而言,这是难以言表的一年。但对互联网医疗来说,这是烈焰重燃的一年。虽然互联网医疗前进的箭头发生了偏移,但整个行业的热度却在持续上升。

疫情之下,京东健康以中国最大的在线医疗健康平台及全国最大的在线零售药房的背景登陆港股,市值一路看涨,最高点曾突破6000亿港币,成为当下市值最高的互联网医疗企业。伴随着京东健康的成功,让互联网巨头们也盯上了这个赛道,字节跳动、美团等企业纷纷杀入加入战局。

在深潜atom看来,互联网医疗的本质就是靠专家“吃饭”的生意——经过了十余年的探索,院内诊断场景已经不再是盘活专家的唯一途径。随着消费者对于互联网医疗的认知加深,以及更多流量巨头的入局,更加广阔的院外健康管理市场,将会让互联网医疗走出发展的困境。

01

诊断场景下,靠专家IP赚钱离不开药厂掣肘

医疗作为伴随人类文明发展过程中最为悠久的行业之一,在引入互联网技术后便被给予厚望。然而,互联网医疗的发力到今天依然停留在想象之中。

在早期,互联网医疗的业务相对简单,就是如何通过云端服务让用户可以更容易的完成疾病的诊断,因此也衍生了网络挂号和云端问诊两个产品。

△线上问诊

挂号的需求,已经无需再说。解决了排号难的现象,但也造成了因为技术不平等导致的新问题。经过疫情期间的培养,大部分的患者都已经接受并开始使用这一服务。不过现如今这一产品正在向官方组织倾斜,互联网医疗玩家都在抽身。

其实,互联网医疗的想象力主要在于医疗资源的整合利用。互联网可以拉近医生和患者之间的距离,如果这一路径能够行得通,可以让偏远地区患者看病更加容易,也会减少跨区域看病的挑战。

相比较其他行业的不同,医疗行业更加严谨,更依赖于面诊,线上的问诊服务,很难受到患者的信任。哪怕是互联网医疗的从业者,也在质疑这一需求的真实性和可行性。资深互联网行业从业者王女士向深潜atom透露表示,使用问诊服务的主要有三类人:

多种原因导致不方便就医,在线上问一些简单的问题,但最终还是需要线下解决问题的;

想多问几个医生对比治疗方案的;

找大夫加号的。

院内场景下,比拼的是专家资源。互联网医疗在不停的烧钱,但是钱都花在了医疗环节内,以至于更广阔的消费市场,患者对于企业品牌认知度极低。在消费习惯并没有培养起来之前,很难让消费者在互联网医疗平台对问诊行为进行付费。互联网医院的出现,一度为在线问诊服务带来了新的想象力,随着公立医院展开了各自的互联网医院,让民营互联网医疗机构陷入被动。

△协和医院App

除此之外,依然存在一个很现实的问题,那就是如何处理患者主诉与医生的理解之间的精准匹配。通过碎片化时间在线上帮助患者诊断的医生,很容易出现记混患者主诉的情况,有时医生回答的问题并不是针对正在对话患者的病症。这种情况下这场问诊会让患者变得没头没脑,甚至有加重患者的恐慌的风险。

资本市场的认可,让无数的资金涌入了这个赛道,然而在资本的裹挟下,互联网医疗不得不开启商业化进程。从商业角度来说,不管发展的好或不好,问诊和挂号都没有形成可持续的商业模式和商业壁垒。

在医疗领域,拥有医学专家资源就一定会有饭吃,这是一个行业共识和明规则。互联网医疗也不例外,也不得不依靠专家赚钱,但是这种客观现实却离不开药厂和政策的掣肘。

曾经,互联网医疗有一项服务是线上付费约医生线下见面,然而这种服务本质是变相加号的黄牛服务。2016年,一位女子怒斥300块钱的号被炒到4500元的新闻上了微博热搜,引起了相关部门的高度关注。虽然这个事件和该服务没有直接关联,但是在对黄牛行为出台相关规定被明令禁止后,这种打着互联网医疗旗号的黄牛服务便随风而逝。

每一家互联网医疗机构都储备了海量的医学专家资源。在探索商业变现的道路上,大部分机构选择收取药厂的营销费用。然而,这种商业模式,本质上是依赖医生IP的营销能力的变现,与大众理解的互联网医疗服务关系并不大。互联网医疗机构依然要承担,药厂因为某些因素不再付费的风险。

02

医药电商崛起,消费端初步培养

京东健康的盈利,对于互联网医疗来说是一件特别神奇的事情,也让无数人明白,原来卖药可以这么赚钱。

互联网医疗的其中一个意义在于,能够整合线上、线下的全流程医疗服务,形成闭环,切实解决看病难的问题。但审视如今的大多数互联网医疗企业,卖药仍然是大家秘而不宣的主业。

在挂号和问诊之后,为何卖药这件事情能成?

△医药电商

国家对药品有严格的管理 ,处方药是不容许在网上销售的,就是在药店也要凭医生的处方购买,网上可以销售保健品和部分非处方药。随着政策的支持,网售非处方药与处方药的放开等政策的推行与实施,通过互联网医院可以实现处方外流,也就是说医药电商可以通过电子处方卖药,为医药电商行业奠定了快速发展的基础。

从需求角度来看,相比较非标品的线上问诊,药是标准化的产品,患者服用的药品也是固定的,并不会出现买错药的风险,因此线上买药的需求更加真实。

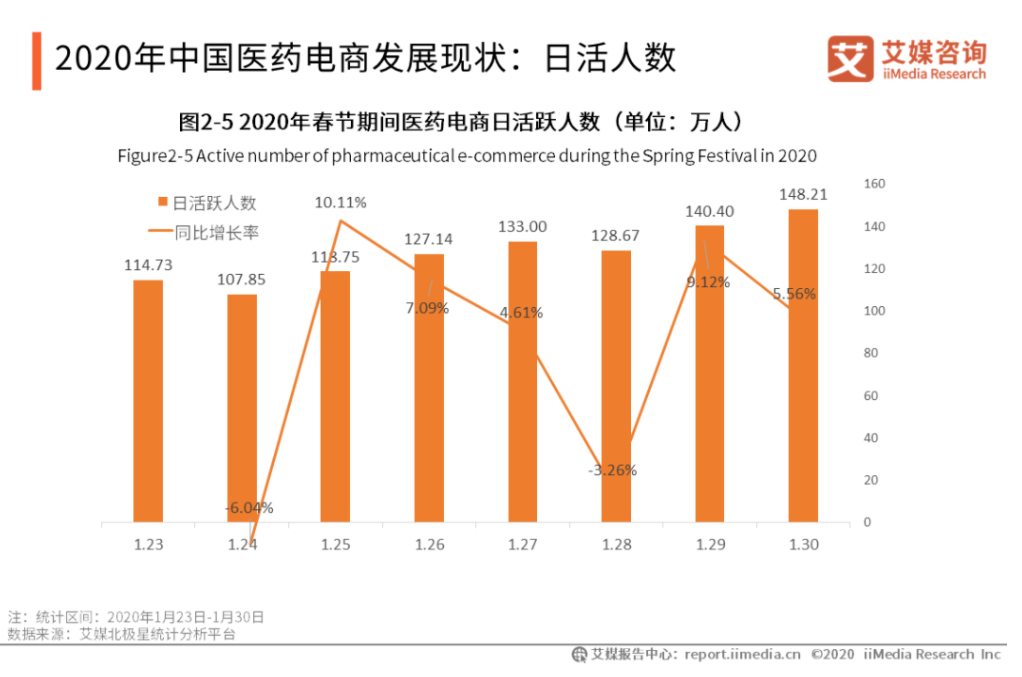

疫情的出现,出于减少接触的原因,整个社会快速普及了一遍等线上医疗手段。根据艾媒监测,2020春节期间,受疫情影响,医药电商日活跃人数也较一般时期多。医药电商日活人数高峰达148.21万人,同比增长率最高达10.11%,平均增长率5.44%。

△医药电商日活

医药电商的成功多方因素共同促进的,既离不开医疗领域的特殊性,也离不开电商平台基因和信任基础,这也是为何目前做的比较成功的依然是京东健康和阿里健康。然而,医药电商虽然是典型的互联网企业,但是并不能代表其他的互联网医疗机构。医药电商后,让很多人误以为互联网医疗只有这一条路商业化路径可行。

虽然卖药是互联网医疗机构在生存压力下离不开的模式,伴随着患者对互联网医疗认知的加深,随之而来的资本再次关注和技术手段的更新,互联网医疗机构重拾医疗服务的破局时机或已来临。

03

流量巨头入局,激发院外健康管理的广阔空间

此前几年跌入谷底的互联网医疗,因为一场疫情改变了发展轨迹,在2020年一下进入了快车道。丁香园、春雨医生、微医、微脉、1药网、叮当快药等公司都得到了巨额的融资,京东健康的上市,无一不昭示着互联网医疗的复苏。

互联网医疗的加速,难道真的是因为医药电商的成功吗?在深潜atom看来,不全是。

某互联网医疗头部企业人员告诉深潜atom,在过去,大家的思维都被固定到了院内市场。但在线诊断的需求成疑,且受制于药厂,导致其发展的一直不温不火。随着越来越多的巨头入局,大家的目光已经不再单纯局限于院内市场,院外健康管理服务场景更多,想象力更大,更容易形成商业闭环。

2018年10月,国家卫生健康委发布《关于规范家庭医生签约服务管理的指导意见》,让家庭医生成为疾病和健康管理的主要抓手。在国家倡导下,家庭医生服务成为了互联网医疗机构在院外健康管理领域的一项重要探索。

2020年8月18日,京东健康宣布正式上线家庭医生服务产品——“京东家医”,其拥有300余名全职医生,拥有20年以上经验的全科医生数量占到28%,拥有10年以上经验的医生数量占到92%。门诊预约则覆盖了全国100+一二线城市,2700+三级医院。同年9月23日,另外一个互联网医疗巨头平安好医生产品升级,平安“私家医生”升级到“平安医家”,一对一的私人专属服务,实时解答疾病、用药、营养及运动等问题。

△家庭医生

最近几年,伴随着版权意识的崛起,内容的价值越发明显,内容变现更是被验证过无数次的事实。知识付费也是互联网医疗企业可以挖掘的一片蓝海,比如丁香园研发了专注科学育儿的母婴知识付费平台丁香妈妈,为妈妈和宝宝提供全方位的信息服务和帮助。又比如,字节跳动在医疗健康内容方面,收购了名医百科网,并且成立了医疗内容治理专项,可以更好的把控医疗内容的专业性。

据iiMedia Research数据显示,中国移动医疗用户规模在2020年达到了6.35亿人次。相比较过于过去一直聚焦在医疗圈内的互联网医疗,巨头们的入局,让互联网医疗跳到了医疗圈之外,为互联网医疗带来了无数的流量,让消费者们离互联网医疗更近。基于此,未来互联网医疗有更多的事情可以探索,比如饮食健康,运动管理等。

△饮食管理

疫情对于C端的触动,以及互联网医疗院外空间想象力的上升,提升了互联网医疗的上限,促使互联网医疗再次焕发精神。

大部分从业者认为互联网医疗行业对于社会的整体价值,并不在“药”而在“医”。但是在转型的过程中,依然要面临阵痛。院外市场挖掘的阻力和挑战依然巨大,是互联网医疗机构在下个阶段需要克服的的困难。

行业专家共同推荐的软件

意派Epub360

- 4.1

(5)咨询产品免费试用易海报

- 4.0

(5)咨询产品免费试用百度H5

- 3.7

(8)咨询产品免费试用

限时免费的H5制作软件

秀多多

- 3.9

(5)咨询产品免费试用兔展

- 3.9

(5)咨询产品免费试用凡科微传单

- 4.0

(3)咨询产品免费试用

最新文章推荐

新锐产品推荐

纬衡数字化档案馆系统

- 0.0

(0)咨询产品免费试用纬衡知识管理系统

- 0.0

(0)咨询产品免费试用纬衡协同设计

- 0.0

(0)咨询产品免费试用轻松制单XP系统

- 0.0

(0)咨询产品免费试用啊哈时刻

- 0.0

(0)咨询产品免费试用维睿互动

- 0.0

(0)咨询产品免费试用