猫眼IPO定价14.80港元,公开发售获2.32倍超额认购

编者按:本文来自“腾讯科技”;36氪经授权发布。

资本市场分析人士认为,猫眼此次将IPO发行定价为14.80港元,或是适应港股市场行情让利投资者,为其股票后续走势拉涨筑底。

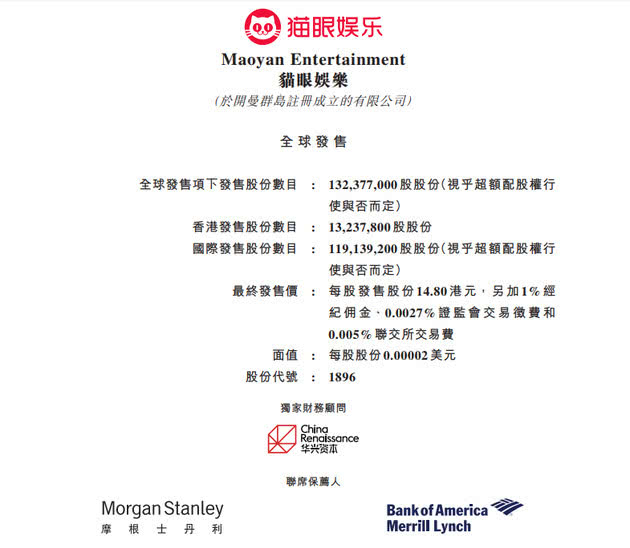

猫眼娱乐公告称,香港IPO定价为14.80港元,公开发售部分共获2.32倍超额认购。猫眼娱乐将在全球发售132,377,000股,香港发行111,139,200股,每股最高发行价20.40港元,拟于2月4日挂牌交易。

猫眼招股书显示IMAX Hong Kong 、Welight Capital、Hylink Investment、小米旗下的Green Better和Prestige of the Sun等五家机构作为基石投资者投资猫眼,猫眼主要股东腾讯也表达了积极认购意愿。

另据招股书显示,2018年前三季度,猫眼实现营业收入30.62亿元,同比增长99.6%,现场娱乐票务总交易额7.74亿元。

资本市场分析人士认为,猫眼此次将IPO发行定价为14.80港元,或是适应港股市场行情让利投资者,为其股票后续走势拉涨筑底。

此前,2018年9月3日晚间,猫眼娱乐在港交所披露了招股说明书。招股书显示,猫眼娱乐(下简称“猫眼”)上市主体为Entertainment Plus,天津猫眼微影为集团旗下经营的控股公司。其中招股书显示,光线传媒有限公司总裁、猫眼微影董事长王长田共计持股48.80%,CEO郑志昊持股2%,美团点评持股8.56%,北京微影时代持股20.62%,腾讯持股16.27%。

招股书显示,2018年上半年猫眼娱乐实现收益人民币18.95亿元,同比增长103.5%。

招股书显示,此次融资约30%预期将用于为提升综合平台实力,来丰富内容供应加强服务,拓展用户群并提升其忠诚度以及加强线下资源,更好地为用户及业务合作伙伴服务。约30%预期将用于研发以及技术基建,以提升技术及数据分析实力及能力。约30%预期将用于为猫眼娱乐拓展业务而可能不时挖掘的潜在投资及收购,包括拟议收购欢喜传媒的少数股东权益投资。除上文所述者外,截至最后实际可行日期,猫眼娱乐尚无定位到任何其他投资或收购目标;约10%预期将用作营运资金的一般公司用途。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

极致了数据

- 5.0

(1)咨询产品免费试用有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用

限时免费的市场情报洞察软件

估图-KYC尽调

- 3.0

(1)咨询产品免费试用魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用

最新文章推荐

新锐产品推荐

极光智能-案件大数据统计分析系统

- 0.0

(0)咨询产品免费试用微友信

- 3.5

(1)咨询产品免费试用喜推科技-人工智能名片

- 0.0

(0)咨询产品免费试用芝麻数据

- 0.0

(0)咨询产品免费试用融易云管家

- 0.0

(0)咨询产品免费试用百悟科技-固化外呼平台

- 3.5

(1)咨询产品免费试用