拼多多终于盈利,但烧钱还不能停

编者按:本文来自微信公众号“连线Insight”(ID:lxinsight),作者:王古锋,编辑:叶丽丽36氪经授权发布。

拼多多终于盈利了。

根据拼多多11月12日发布的第三季度财务报告,在NON-GAAP财务统计标准下,实现净利润4.7亿元,首次实现了单季度盈利。

总体上,拼多多交出了一张亮眼的成绩。拼多多第三季度营收142.1亿元,同比增长89.1%;拼多多年度活跃买家已经达到了7.3亿人次,与阿里的7.6亿人次相差无几,尤其是第三季度拼多多的年度活跃用户环比增长了4810万人,远高于阿里巴巴同期的1500万人。

不过相比于盈利的消息,拼多多能否持续实现盈利是更受关注的话题。

从近几年愈发胶着的电商大战来看,近几年电商巨头争相攻向对方的后院。

阿里、京东分别推出淘宝特价版和京喜主攻三四线城市等下沉市场,拼多多则通过一系列的品牌补贴攻打一二线城市,电商三巨头的的界限越来越模糊,所交战的领域也越发广泛。

在电商的主战场,三家的补贴大战还在延续,对用户的争夺也越发激烈。

今年11月11日,阿里副总裁、淘宝C2M事业部总经理汪海发布了前三季度淘宝特价版的用户数据,其中月活数据达7000万人次,年度活跃用户超过1亿人次,发展速度迅猛。

京喜方面虽然没有公布具体的数据,但是依托双十一和补贴大战,成立一年的京喜,3-6线城市用户同比增长了84.2%。

拼多多也靠百亿补贴迅速打开一二线城市的市场。拼多多创始人黄峥在财报电话会议上透露,今年1月拼多多平台一二线城市用户的GMV占比为37%,至6月该比例迅速攀升至48%。

在新战场,社区团购和生鲜大战的热度也达到新高。

从今年8月底拼多多上线“多多买菜”,阿里、美团乃至滴滴相继加入这一战场,在人员和物流配置上,参战的各个企业都表现了前所未有的重视程度。拼多多也在第三季度的财务发布会上表示会加重农产品领域的投资。

拼多多过去主攻下沉市场和“拼”社交(多人拼团购物)的模式走通了,但品牌建设和供应链、物流等基础设施方面依旧是拼多多的短板,未来的电商大战,拼多多要持续完善从供应商、平台到用户的体系化建设,烧钱还不能停。

烧钱主战场——拼多多的矛与盾

当国内电商平台陷入双十一的狂欢,拼多多却颇为沉默。也一如既往地没有参与公布GMV的数字游戏。

根据开源券商研究,双十一期间,拼多多主要还是以日常的百亿补贴配合双11红包雨优惠券为主。

这并不奇怪,从今年2月,拼多多上线“百亿补贴”以来,为了贯彻“让消费者每天都过购物节”理念,拼多多百亿补贴负责人宗辉表示,“我们的目标是让消费者每天都过618,每晚都过双11”。

部分补贴产品截图,图源拼多多APP

所以双十一活动对于国内电商来说是一年的重中之重,而对于拼多多的来说更像是一场低价的日常。

梳理拼多多一、二、三季度的财务数据,拼多多市场费用分别为73.0亿元、91.1亿元和100.7亿元,合计264.8亿元,1-9月平均每天烧掉1亿元。

大规模的烧钱,是为了实现两个目标,一个是对下沉市场的防守,正面对抗淘宝特价版和京东的京喜,另一方面,用补贴把高客单价的产品价格降下来,以攻打一二线城市。

从下沉市场的情况来看,目前的战争呈现白热化的趋势。

今年3月,淘宝特价版历经一年多的公测后正式上线,顾名思义,淘宝此次推出的新版电商APP直指低价和三四线等下沉市场,淘宝特价版的商品价格普遍集中在100元以内,“家电”等商品价格控制在50元左右。此后淘宝特价版同拼多多也展开正面交锋,如今年7月份,拼多多提出“真香节”,淘宝特价版则趁着国庆、中秋连休推出“更香节”。

除了低价策略争夺用户,双方在产业链上的争夺更为激烈。

同淘宝特价版推出的是阿里的C2M(用户直连)战略,淘宝特价版负责人汪海曾介绍“我们和传统的其他友商做的C2M不一样。C2M本质上还是一个规模经济,它不是完全的个性化定制,而是大规模定制。所以它必须基于一个巨大的海量人群的需求,再去做新的生产。”

大规模的个性化定制,是指消费者通过平台下发订单,工厂接收到订单后直接进行设计、采购、生产、发货,实现工厂到用户的直链接,这一流程的基础就是需要大规模的相同需求的人群下单,以便工厂端的批量生产。

不过不同的是,淘宝特价版更加注重工厂端的建设,因为随淘宝特价版推出的还有超级工厂计划、百亿产区建设,与淘宝特价版并称为淘宝的三大支柱,这意味着淘宝供应链将继续升级,通过推进工厂的数字化建设,响应用户需求。

拼多多的做法,则是通过拼单的模式,将同一类人群的需求,反馈给工厂,实现定制生产。在供应链上,拼多多不得不面对淘宝特价版的进攻。

双十一当天,淘宝特价版官方宣布年度活跃购买用户数突破1亿,根据Trustdata统计数据,淘宝特价版第三季度的月活的环比增速高达66.6%,净增活跃用户为拼多多同期的近20倍。淘宝特价版对拼多多的攻势可以说很凌厉。

京喜方面,根据双十一战报,11月11日当天,京喜订单量近1500万单;11月1-11日,京喜APP日活跃用户同比增长260%,带动产业带商家订单量环比9月日均增长15倍。

面对这样来势汹汹的围猎,烧钱却是拼多多不可避免的选择。

如果面对下沉市场低价补贴是拼多多的盾,以品牌建设进攻一二线城市则是拼多多的矛。

从今年8月拼多多二季度发布的财务数据上看,拼多多一二线城市GMV的份额占比从37%上升到48%,也算半只脚踏进了“五环”。

补贴策略上,拼多多也由日常消费品转向电子数码等低频高价产品。

而且随着平台的壮大,新品牌孕育的机会也越来越大,如今拼多多也培养了浙江三禾、家卫士、南方生活等品牌。

拼多多的品牌策略还在升级。

今年10月底,拼多多宣布全面升级新品牌计划,其重点就是帮助代工企业扩大自身销量以及转换打工企业角色,打造自身品牌。

在补贴的加持和各个板块的完善下,拼多多在迅速追赶“老大哥”阿里。

生鲜副战场——是项苦业务

11月12日,拼多多第三季度财报会议还提到一个关键词——“多多买菜”。

拼多多战略副总裁David Liu在会议上表示,“我们已经准备好重金投资开发或加速农产品领域的基础设施建设。”

拼多多CEO陈磊也表示,拼多多增速放缓、进一步提高拼多多的活跃用户数也是推出“多多买菜”的一个原因。

“多多买菜”所要进军的生鲜市场不是个新鲜的领域。从“褚橙进京”开始,老一辈企业家褚时健的果林业务做得风生水起,也打通了都市圈层的生鲜市场。

察觉到市场的风潮的互联网巨头也同样展开了布局,2015年盒马成立,2016年叮咚小区(叮咚买菜前身)成立。不过对于生鲜市场的早期,一方面线上规模基本为0,用户没有形成购买认知,另一方面生鲜市场在供应链和物流的建设上极为苛刻,这一时期进场的企业更多是试水和探索,并没有掀起太大的风浪。

到了2018年,生鲜零售市场规模1.5万亿,生鲜线上零售的基础设施也有一定的完善。加上此前盒马生鲜、叮咚买菜对这一领域的探索,VC风潮涌动,今日资本、高榕资本、红衫资本,包括腾讯、高盛、老虎基金都开始加大力度投资这一领域。

不过很快,生鲜领域的战场拉得过长,如三四线城市也要实现仓储和物流建设,烧的钱太多,盈利无望,VC相继退出,裸奔烧钱的生鲜大战落下帷幕。

不过早期的生鲜大战并非一无是处,首先探索了社区团购的经验,形成了用户的购买认知,其次在冷链物流、前置仓等基础社区建设上算是留下了一些经验,再者从B端到C端,农户—商家—消费者的链路已经打通。

到如今,生鲜大战是这些基础上的再造,需要改变的是玩法和模式。

拼多多创始人黄峥对生鲜也评价道,“是好业务,也是个苦业务。”

“好业务”在于它是一个体量足够庞大的市场,中国市场信息调查业协会发布《2020线上生鲜行业报告》显示,2020年生鲜市场规模预计达到2475.7亿元,同比增长48.9%,也如陈磊所说,高频低价的生鲜非常适合作为电商的自然延伸。

“苦业务”在于生鲜的持续烧钱投入,而且是同一众竞争对手的烧钱比拼中前进。自“多多买菜”上线,美团分别上线了美团优选,美团买菜,滴滴上线橙心优选,阿里巴巴旗下饿了么、盒马、菜鸟、阿里农业也兵分多路,巨头征伐,战火弥漫。

在第三季度财报会议上,拼多多方面也特意强调了“多多买菜”和社区团购的区别,“多多买菜并非一个独立的业务,它是我们现有平台上的一个服务,用户可以在我们平台上选择不同服务。”这样看来,拼多多可以绕开社区团购团长,用户可以通过平台下单和配送,所以对拼多多而言,生鲜大战的难题从“拼团”问题转移到了供应链、物流等基础设施问题。

David Liu表示:“我们已经在投资人力,已经和第三方服务在合作,我们也投资了仓储和车队管理系统,会持续优化电商平台。但我们相信,未来还是需要对基础设施的开发进行一定的投资,包括更加本地化的指导运营。”

拼多多也已经展开了紧锣密鼓的准备,黄峥表示,“几千人已经奔赴多多买菜等新业务一线”。

拼多多已经下定了决心,将钱撒在这个新赛道上。

陈磊也表示,“我们认为消费者这方面的需求是非常重要的,并且我们也对基础设施进行了大量的投资,来确保这一切能够顺利地发生。”

能否持续盈利?

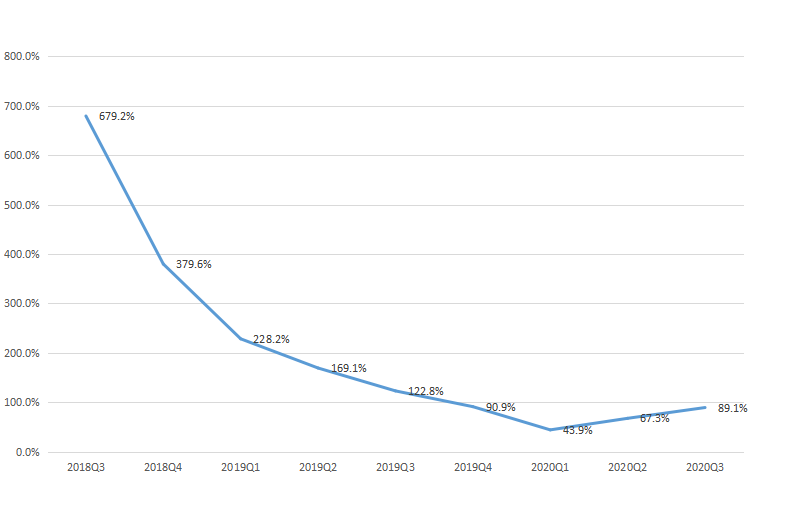

尽管拼多多的第三季度财报交出了一份亮眼的数据。但相比于拼多多过去的发展,增速放缓也是事实。

从GMV上看,拼多多三季度的年度GMV为14576亿元,同比增长73.5%,低于去年同期143.7%的增速;营业收入142.1亿元,同比增长89.11%,和去年122.84%相比差距显著;ARPU(每个用户的收入)上看,同比增长27.2%,去年同期数据为75.2%。

拼多多已经进入了一个“L”型的发展阶段,即经过去几年的爆发式增长,拼多多将进入一个平缓而稳定的增长期。

拼多多营收增速,图源连线Insight制图

在市值上,互联资深分析师吴琦对36氪表示,按照拼多多如今近1600亿美金的市值、对应30倍PE来计算,拼多多至少应当获得50亿美金净利润,才算相称,而如今的这点利润仍十分微薄。

回到拼多多的盈利问题,此次拼多多在会计标准上也不完全准确,拼多多在会计标准上采用的是Non-GAAP,相比Non-GAAP,GAAP更能真实的反映企业的业绩状况,因为在Non-GAAP准则下会将很多非经营相关、以及偶然发生的损益进行剔除。在GAAP准则下,拼多多三季度归母净亏损7.85亿元。

同时,外界都在担心拼多多的用户增长是否已经触及天花板。其实,当前拼多多通过烧钱补贴达到了这个体量,降速迟早要来,也只有降速才符合商业逻辑。

降速之后的拼多多则需要更多完善自己的短板,尤其是在摆脱“低价”标签和品牌建设上,到目前拼多多“低价”所衍生的产品质量问题并没有完全的改观。

产品质量问题和品牌建设一直都是电商的“命门”。早期淘宝同样面对充斥的假货产品和品牌低下的质疑。后来通过一系列的供应端整顿,完善售后制度,再到独立推出天猫品牌,上线聚划算才得以改观。

京东存在同样的问题,也是通过京东自营的方式保证产品品质,而阿里和京东在这方面的投入都是巨大的。

拼多多“鲤鱼跃龙门”不是一件简单的事情,尤其是拼多多这样以三四线城市起家、自带“低价”基因的电商平台,人们对其印象的改观更为困难。

近几年拼多多在品牌和品控上都有进步,能否持续实现盈利还要看其能否留住用户并提高平台上的ARPU(运营商从每个用户所得到的利润)。

拼多多此次实现单季度盈利,引起了一些质疑声。不过,此前京东也用了同样的会计方法在2016年第二季度实现了首次盈利,京东从1998年成立用了18年,而拼多多只用了5年。

在财报公布后,拼多多的股价连续两天大涨,涨幅一度超过20%。拼多多已经证明了自己的赚钱能力,也证明了此前百亿补贴的价值。

可以预见的是,拼多多的百亿补贴还不能停,它对于拼多多的增长至关重要。拼多多接下来的挑战是,把内功修炼出来,并实现持续性盈利,成为一个稳定增长的综合性平台。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

极致了数据

- 5.0

(1)咨询产品免费试用有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用

限时免费的市场情报洞察软件

估图-KYC尽调

- 3.0

(1)咨询产品免费试用魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用

最新文章推荐

新锐产品推荐

爱学

- 0.0

(0)咨询产品免费试用爱校

- 0.0

(0)咨询产品免费试用青书学历平台

- 0.0

(0)咨询产品免费试用青书招生帮

- 0.0

(0)咨询产品免费试用青书网校平台

- 0.0

(0)咨询产品免费试用企慕课堂企业版

- 0.0

(0)咨询产品免费试用