东软熙康递交赴港IPO申请,2020年营收超5亿元,为中国最大的云医院网络

编者按:本文来自微信公众号“独角兽早知道”(ID:iponews),作者:iponews工作室,编辑:Arti,36氪经授权发布。

据港交所5月31日披露,东软熙康控股有限公司向港交所递交主板上市申请,中金公司与高盛为其联席保荐人。

招股书显示,东软熙康面向中国新医疗服务市场,打造了中国首个以城市为入口的云医院平台,并建立了一个云医院网络,将城市中的政策制定者、医疗机构、患者及保险公司联系起来,截至2021年3月31日,该公司的网络包括中国25个城市的以城市为入口的云医院平台。根据弗若斯特沙利文的报告,截至2020年12月31日,按覆盖的城市数量计算,该公司是中国最大的云医院网络。

截至2018年12月31日及2021年3月31日,该公司网络中在中国建立的以城市为入口的云医院平台数目由11个增至25个,且同期分别有1120家及1815家医院与公司的云医院网络连接。

招股书中提到,新医疗代表信息技术与医疗资源及实践相融合,搭建新的医疗服务平台和基础设施,并使利益相关方能够通过新的医疗信息技术提供医疗服务,从而缔造更精确和定制化的医疗服务,提高其质量和公平获取机会。

根据弗若斯特沙利文的报告,2019年中国新医疗服务市场规模为人民币858亿元,预计将以32.8%的年复合增长率增至2030年的人民币19,481亿元。预计该市场将会经历在线及线下场景、院内与院外场景以及医疗机构之间的进一步数字连接。

东软熙康是少数几家能整合中国医疗机构、政策制定者和保险公司信息技术系统的公司之一。公司汇总和整理来自多个来源的大量原始且迥异的数据(这些数据传统上是孤立、未获得充分利用和静态的数据),以推动为医疗健康参与者作出准确而高效的决策。

东软熙康在移动互联网、物联网、云计算、大数据和AI的技术能力也为快速复制云医院平台模式奠定了基础。

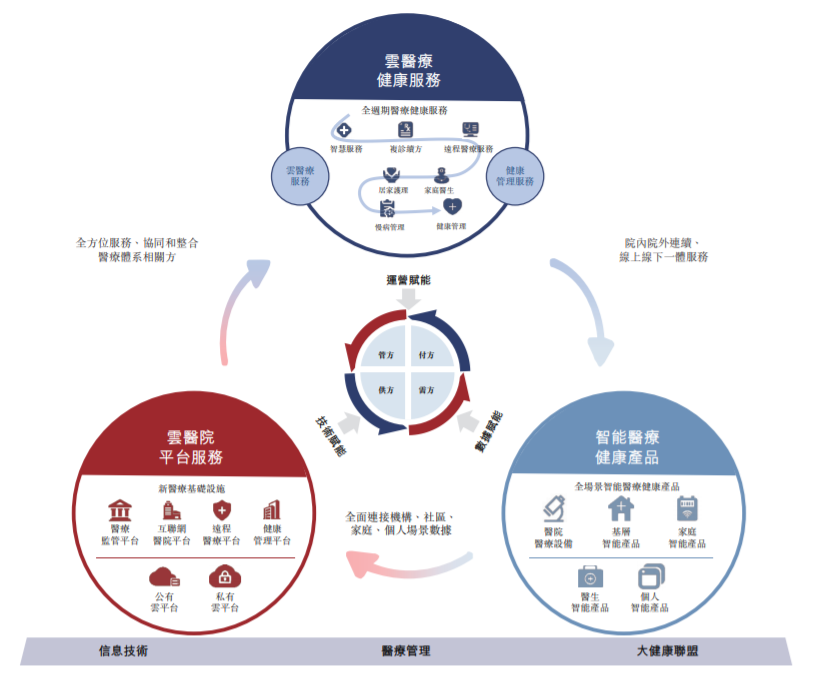

东软熙康的解决方案旨在产生协同效应,公司的云医院平台服务(作为解决方案的切入点)将医疗健康参与者连接到云基础设施,并允许他们访问公司的SaaS工具及医疗服务模块。

公司的云医疗健康服务为医疗机构赋能,以在整个医疗服务周期内为患者提供医疗机构内外便捷的一站式在线线下医疗健康服务。东软熙康的云医院平台可以汇集和整理通过医疗健康产品及电子病历产生的健康数据,以及云医院平台服务的客户的其他健康数据,以制定更准确的个人健康档案,以便提供更精确和个性化医疗服务。

同时,智能医疗健康产品丰富了医疗服务场景,使得公司的解决方案惠及最终患者及医疗健康消费者,并为其进一步扩宽服务范围创造了空间。东软熙康预计其解决方案可进一步吸引医疗健康参与者入驻该平台,增加通过平台可获得的优质医疗资源,从而形成可持续的良性增长循环。

业务方面,东软熙康的业务模式主要分为云医院平台服务、云医疗健康服务、智能医疗健康产品三个分部。

其中,按业务线划分,截至2021年3月31日止三个月,云医院平台服务、云医疗健康服务、智能医疗健康产品三个业务分部的收入分别为912.8万元(人民币,下同)、3882.9万元和1546.1万元。

财务数据方面,东软熙康2018年、2019年、2020年营收分别为3.18亿元、4亿元、5.03亿元;东软熙康2021年第一季度营收为6342万元,上年同期的营收为2761万元。2018年、2019年、2020年毛利分别为8792元、8850元、1.34亿元;东软熙康2021年第一季度毛利为662万,上年同期的毛亏损为780万。

东软熙康于2018年、2019年及2020年以及截至2021年3月31日止三个月的净亏损分别为2.316亿元、2.182亿元、1.985亿元、9800万元及1.114亿元,亏损主要是由于公司不断扩大的业务规模及产生的收入无法完全补足各项成本及开支。

*本文仅为信息交流之用,不构成任何交易建议

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

大厂都在用的市场情报洞察软件

极致了数据

- 5.0

(1)咨询产品免费试用有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用

限时免费的市场情报洞察软件

估图-KYC尽调

- 3.0

(1)咨询产品免费试用魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用

最新文章推荐

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用