智氪 | 保险行业探底亟待改革 中国平安凭什么逆势增长?

文 | 吟游诗人

今年以来,股票二级市场中保险板块的表现略显低迷,主要的几大保险指数都跑输市场,而权益市场的表现映射了险企当下的基本面情况。

负债端的压力主要来自于新单销售不及预期,和大量的代理人离开保险行业。资产端,长端利率下行并处于历史低位,利差收窄与市场偏悲观的预期都导致估值中枢的下行。

然而,中国平安作为全球保险业的翘楚,在多年前就以综合金融服务为其核心经营策略。目前,当保险行业整体面临下行压力时,凭借其多元化的业务布局,成为了当下保险业不多的亮点之一。

1. 2021H1业绩:增长稳健,亮点多多

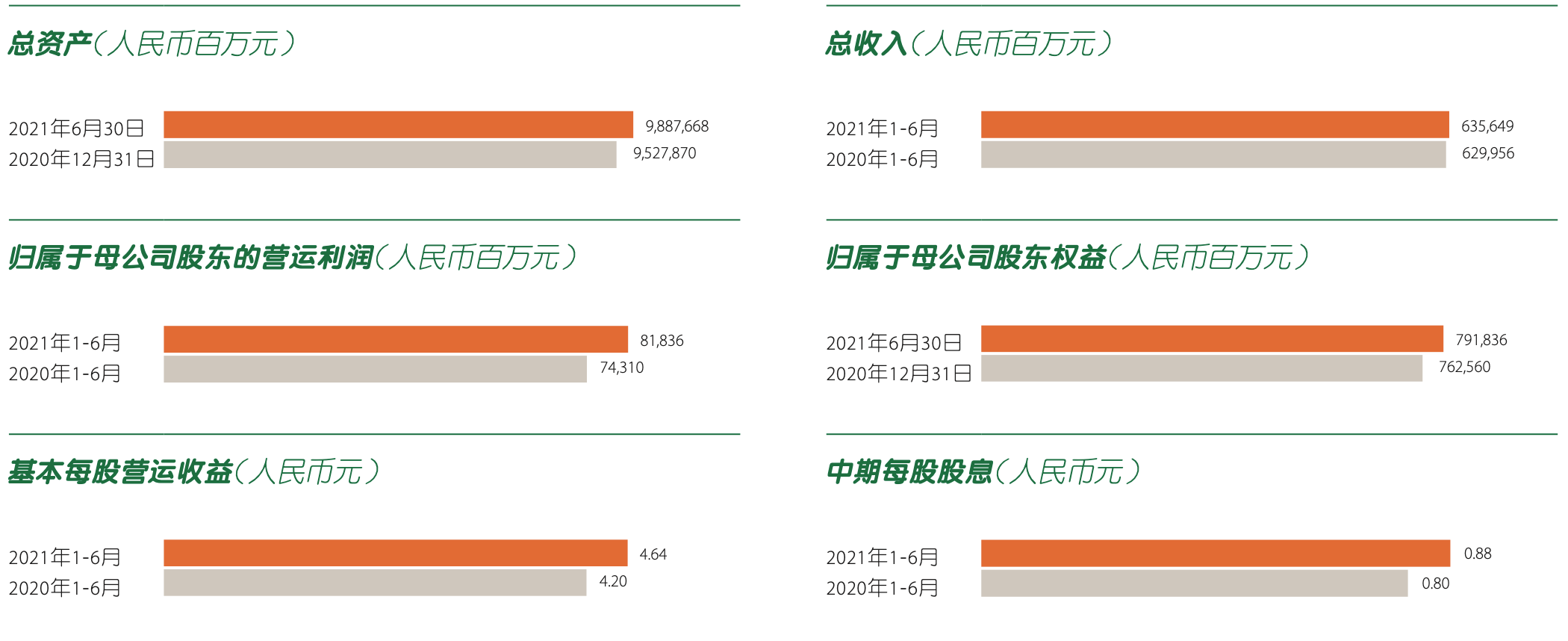

8月26日,中国平安(以下简称“公司”;证券代码:601318.SH,2318.HK)公布了2021中期业绩,整体经营稳健,增长预期向好。

截至2021H1,公司实现营业收入6356亿元,在可比企业中排名领先。同期实现归母营运利润818.36亿元,同比增长10.1%;年化营运ROE依然高达21.0%,也在可比企业中排名前列。

图1:中国平安2021H1业绩核心数据 资料来源:公司公告

业务方面,备受市场关注的寿险改革持续推进,随着代理人的清虚,寿险业务短期承压也在市场预期之内。

然而,在寿险弱势的背景下,公司还能保持一定水平的业绩增长,则主要仰赖财产险、银行、科技、投资等业务的强劲增长。

在数据上,财产险的同期营运利润107.91亿,同比增长30.4%;平安银行同期净利润175.83亿,同比增长28.5%;同期科技业务收入合计488.09亿元,同比增长14.2%。

总的来看,公司坚持多元性的综合金融发展策略,分散了经营风险,即便单个业务在短期内出现下滑,其他业务的强势增长依然可以对冲其影响,从而保障了公司整体的业绩增长。

2. 负债端:寿险改革成果初显

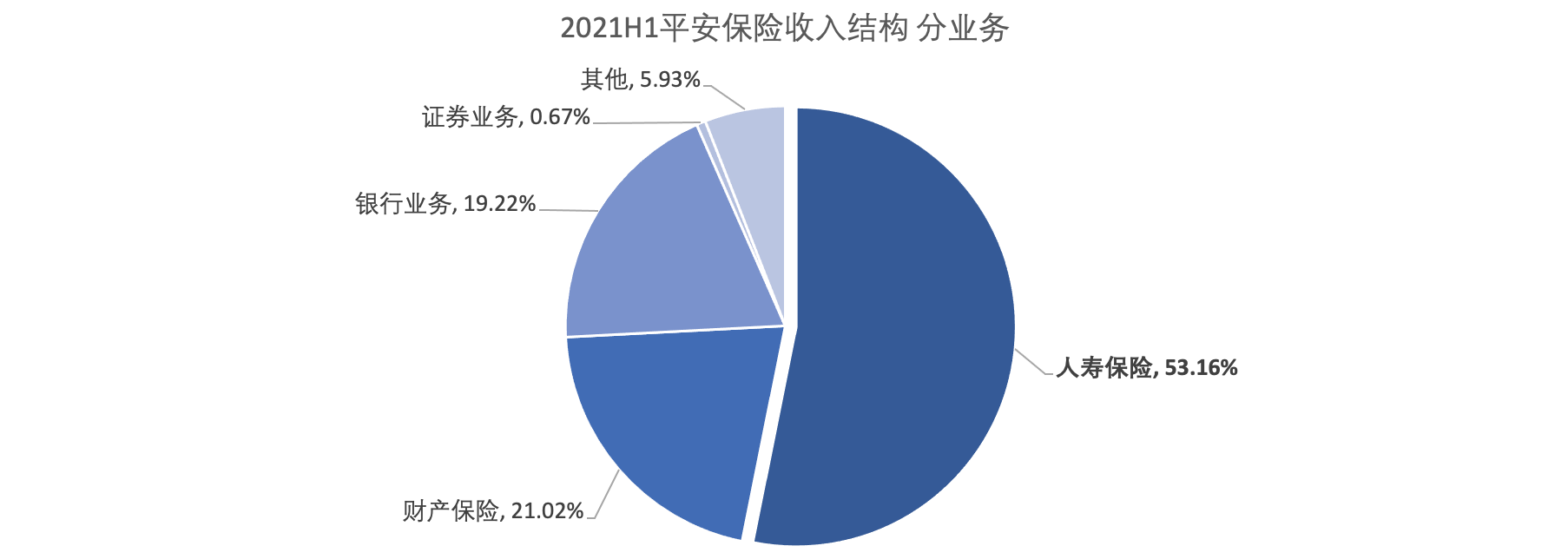

公司作为综合性的金融集团,寿险目前依然是公司的基本盘。按2021年中报计,寿险收入超过了公司收入的一半以上。

图2:平安保险收入结构 资料来源:公司公告,36氪整理

而寿险本身又是保险公司典型的负债业务,自然是公司负债端分析的重点。更为关键的是,目前正在推进的寿险改革对公司未来预期的影响巨大。

那么,关于寿险改革的观点,则是通过回答为什么要推动寿险改革?如何改革?改革后有哪些利好?这三个问题来向读者呈现:

关于回答为什么要改革的问题,首先就要看传统寿险的运行模式,及其存在的问题。

保险传统的展业方式,主要是通过代理人渠道(和其他渠道)向客户推售相关寿险产品。但是,首期的展业费用相对偏高,而保险本身的盈利又是长周期的。

因此,传统经营模式下寿险存在问题之一,是短期内收入与费用并不配比,尤其是新业务佣金、费用、提取保险责任准备金通常都会超过首年的保费,这便是常说的新业务压力。

此次寿险改革的核心目标就是构建新型的寿险经营模式,来逐步解决传统寿险经营模式中的痛点,以此助力公司继续保持全球领先的行业地位。

至于怎么改革,主要是从渠道与产品两方面入手,通过具体建设4个渠道和3个产品,形成一个“4+3”的格局。

渠道方面的改革,针对最关键的代理人渠道,首先是精简人员。根据2021中报数据,目前的代理人数约87.78万人,相比去年末减少了14.3%。

减少代理人的同时,还要进行结构的优化,主要通过提升队伍质量,目标是培养未来的钻石代理人队伍,提升服务质量,同时压降渠道费用,减轻新业务压力。

根据公司业绩发布会的信息披露,对4个渠道的改革除代理人渠道外,未来还将部署的三个渠道,分别是社区化网格、新银保和兼职队伍。

所谓社区网格化,是将城市网格划分,根据网格的客户人数,配置对应的人员,意在提升工作效率。

新银保则不同于以往的银行代销渠道,其关键是与公司财富管理、私财业务相结合,发挥综合金融服务的功能。

关于兼职队伍的尝试,不仅是为了顺应劳动法的改变,同时也有公司产险兼职代理人的经验可做参考。

公司产品端的改革,主要是以结构调整为主,即聚焦寿险+、服务+、综金+这三个产品,其中寿险+是本轮改革的核心。

关于寿险+,还是从综合金融的策略出发,让传统的寿险保障,再加上健康医疗管理和养老管理等服务,正好对接公司目前深厚的医疗资源,通过业务协同形成交叉销售,以助力业绩增长。

科技赋能也在本轮改革中扮演了重要角色,相关应用不仅体现在提升工作效率、完善风控系统、促进产品销售等方面,亦赋能于公司正在推进的生态建设上。

但是,改革客观上的长期性不可被忽略,尤其是代理人渠道改革中,人员队伍的优化不能一蹴而就。

所以,在短期业绩上,随着代理人的清虚,作为公司基本盘的寿险,其NBV必然会有所承压,影响了公司整体的业绩增长。

可喜的是,渠道优化、数字赋能的改革效果开始显现,比如今年上半年,代理人人均首年保费就同比增长了23.8%,而且部分试点营业部的业绩、服务均有改善。

长期来看,在我国经济转型、利率下移的背景下,保险产品保本保收益的属性本就极具吸引力,再叠加居民保险意识的提升,和居民收入向好的预期,都保障了对保险产品的强劲需求。

公司层面,通过对寿险改革,保证了公司代理人渠道长期健康的发展,对产品的科技赋能与创新,都有利于销售格局的改善,良好的销售反馈,亦有助于优质代理人团队的留存,以此形成正反馈螺旋。

总之,公司的寿险改革,不仅是为了符合当下的市场竞争趋势,而且更加突出前瞻性,为寿险业务的再次腾飞打开了空间,寿险改革因此被市场一致看好。

3. 资产端:风格稳健依旧,轻装上阵

关于公司保险资金的投资组合,截至2021H1,公司的投资资产合计3.79万亿,较去年末增长了约460亿。

在投资组合上,为了让资产端更好的与负债端久期、利率匹配,公司主要增配了大量的长久期利率债(国债、地方政府债等),不仅优化了组合结构,同时延续了公司一贯稳健的投资风格。

同时,考虑到当下的政策、经济和市场等因素,尤其是疫情后随着经济的修复,权益市场出现回暖,公司展开了灵活的权益投资操作。

同时依托综合金融平台的优势,增加了对优质另类资产的配置,与权益资产一起,在保证整体稳健风格、风险可控的前提下,适时地增厚收益。

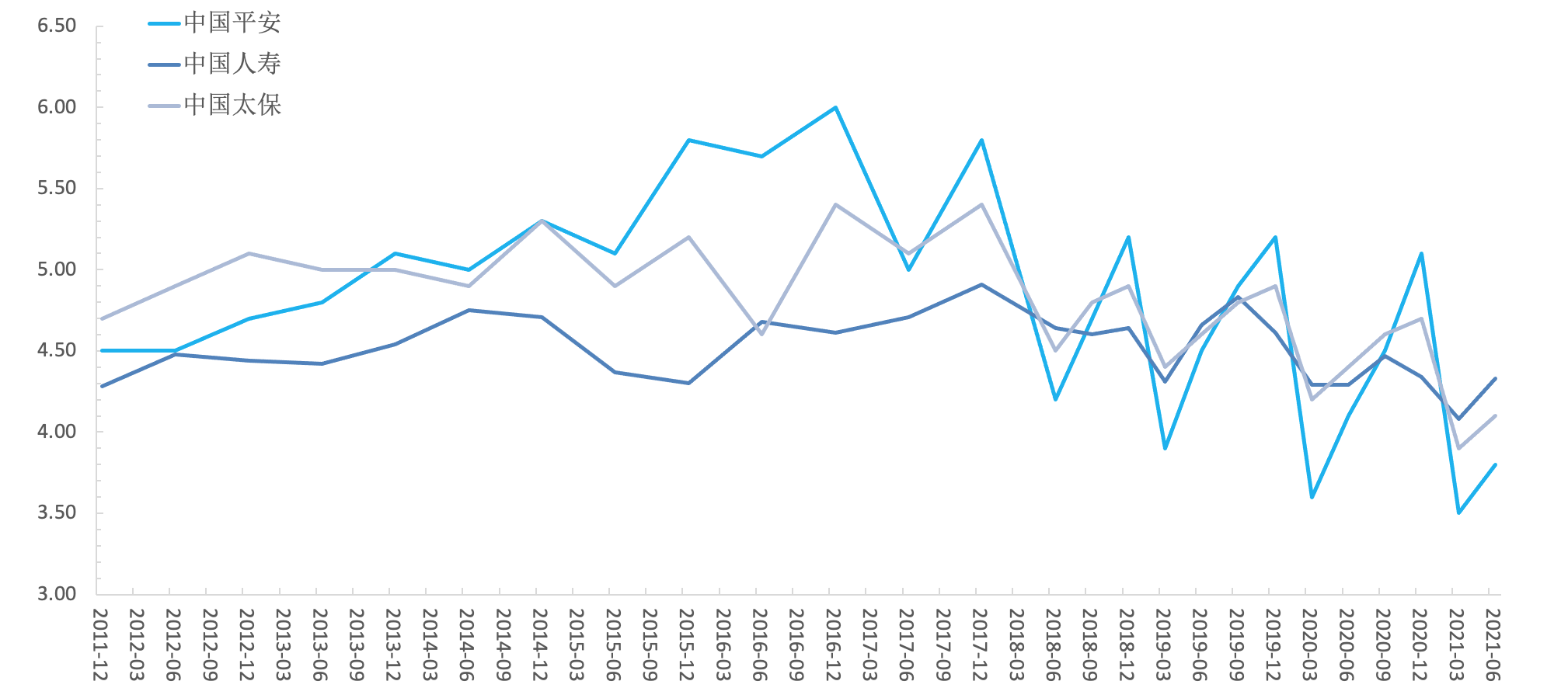

投资收益方面,截至2021H1,公司年化净投资收益率录得3.8%,年化总投资收益率录得3.5%。短期的小幅下滑,主要是受了华夏幸福资产减值的影响。

长期来看,公司基于国际领先的科技型个人金融生活服务集团之定位,投资风格突出稳健的同时,投资收益水平在近年来的大部分时间都跑赢了同业。

图3:三大保险公司净投资收益率 资料来源:wind,36氪整理

而且,近年来公司的净投资收益率呈现年末高于年中的趋势。相信随着华夏幸福影响的剔除,轻装上阵后,公司在下半年的投资收益有望再次跑赢同业。

4. 展望:寿险预计持续复苏,医疗健康生态有望成为业绩新引擎

目前,公司的寿险改革还在稳步推进中,相关试点业呈现出了一定效果。随着改革的深化,代理人团队与服务质量双双优化的同时,公司寿险的持续复苏将会是大概率事件。

传统业务增长有后劲,创新业务则是公司增长的新引擎,尤其是在健康医疗方面的创新。当下的社会环境,是收入增长+老龄化的组合,同时还有政策利好,医疗大健康市场潜力巨大。

公司对医疗产业布局已久,相关业务具有较强的协同性。在这样的背景下,提出了医疗健康生态的战略,既有迹可循,又符合公司定位。

公司长期看好医疗健康赛道,在落地医疗健康生态战略的发展上,推出了金融+健康、金融+养老等服务模式组合,并积极拓展新的医疗资源。

其中,公司参与北大方正集团的重组,就意在获取北大方正集团颇为稀缺的医疗资源,通过自身业务与医疗资源的协同,打造公司有温度的金融保险服务。

目前,平安医疗生态圈已颇具规模,公司超过2亿的个人客户中,有62%已使用过了相关服务,而且客均合同数3.2个,客均AUM达4.1万元,上述数据均高于未使用医疗服务的客户。

展望未来,公司基于自身治理结构合理,对寿险改革上下一致,公司管理层对自身亦足够有信心,并加强了市值管理。

由2021中报披露,经董事会批准,公司拟在12个月内回购50~100亿中国平安A股股份,回购资金全部为自有资金。

因此,随着公司深化寿险改革,继续加大对创新的投入,在基本面改善的同时,股份回购将作为催化剂,预计下半年公司股票会出现相对确定的机会。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

极致了数据

- 5.0

(1)咨询产品免费试用有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用

限时免费的市场情报洞察软件

估图-KYC尽调

- 3.0

(1)咨询产品免费试用魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用

最新文章推荐

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用ShowMeBug

- 4.4

(3)咨询产品免费试用