股价一年涨幅500%:有赞在风口上的高光与挑战

编者按:本文来自微信公众号“巨潮商业评论”(ID:tide-biz),作者:王方玉,编辑:杨旭然,36氪经授权发布。

“原来可能依然需要2-3年才能迈出的步子,如今被疫情推着2-3个月就要完成。”一位专注于企业服务领域的投资人如是告诉巨潮。

疫情之下,线下门店大量关停,至今仍然余祸不断。线上化和数字化,成了许多企业不得不为的求生之道。商家对于SaaS产品和服务的需求,得到了非常充分甚至是提前的释放。

受益于线下门店的线上一体化,和直播带货等新趋势的兴起,电商SaaS公司中国有赞(HK:08083)与行业一起,进入了风口期。

2020年前三季度,中国有赞实现营业收入13.07亿元,同比增长65.4%,其中SaaS及延伸服务实现收入9.52亿元,同比增长90.1%。数据还显示,2020年有赞服务商家的年交易总额到了1037亿元。

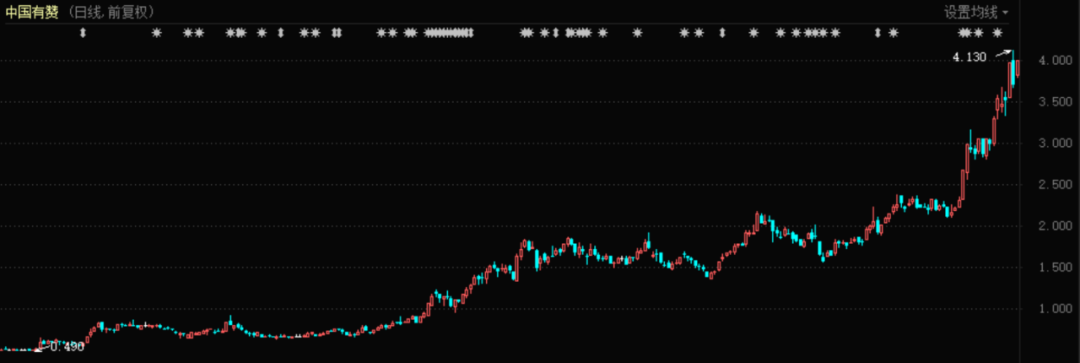

资本市场的表现也躁动不已。过去一年的时间,股价累计涨幅接近500%,市值已经逼近700亿港元。

有赞2020-2021年股价表现

但在高光背后,业绩和股价双升的有赞,和所有创新型企业一样,都必须面对各种各样的困难,解决各种各样的问题;也必须在赞誉与质疑中,证明自己配得上那些超过了基本面的高估值。

就像拼多多、特斯拉、美团们正在努力做到的样子。

01 卖铲子

在私域流量和直播带货的掘金大潮中,有赞充当了卖铲子的角色。

本轮SaaS的发展,有包括疫情在内的复杂原因催化。

随着互联网人口红利逐渐消退,私域流量越来越成为品牌方的发展重心,去中心化的电商不断崛起。而疫情加快了品牌将线上线下打通、多渠道经营的速度。

很多用户在逛街、逛商场的时候加了导购或品牌方的微信,足不出户就可以通过直播和朋友圈购买商品。

越来越多的品牌上线小程序,可以实现同城配送、到店自提服务、通过多渠道经营、实现自身数字化升级。

据悉,微信小程序2020年的交易额大约8000亿,同时做大微信平台的交易规模,也是腾讯2021年的重要目标之一。

直播带货也在过去的一年时间内飞速发展。

根据艾瑞资询的数据,2019年中国直播电商的交易规模达到4512.9亿元,同比增长200%,直播电商占网络购物的比例为4.5%,预计到2020年,交易规模将达到11566.4亿元,同比增长156%。

去年1-11月,抖音电商的GMV增长了11倍,抖音小店增长45倍,开店商家数量增加17倍。

艾瑞资询还预测,未来线上直播卖货有望成为线上销售的新常态。且在网购中的渗透率在2022年有望进一步提升至20.3%。

在挖掘私域流量和直播带货的掘金大潮中,有赞充当了卖铲子的角色。

这是一种社交渠道的 SaaS 开店工具,可以帮助商家在社交渠道(微信、微博、快手等)中搭建属于自己的店铺,可以提供交易、营销、数据、资产管理等功能。

有赞应用界面

与传统电商平台搜索获客和活动运营的方式不同,有赞助力商家利用自己的方式和渠道去引流、沉淀、复购和裂变。

这正好切中了商家——特别是小商家的需求:利用大平台积累客源,并沉淀为自身的私域流量,开辟一个更加精细化运作的“第二空间”。

02 破痼疾

客户留存率低,却是中国SaaS企业最大的问题所在。

在如此巨大的市场红利下,有赞在2020年的业绩表现、股价表现都比较亮眼。但值得注意的是,这没有脱离全行业的景气与乐观。

整个SaaS行业在2020年,都获得了资本市场的集中关注与青睐,疫情中面临生死存亡焦虑的企业,选择加快数字化的进程,SaaS行业发展的步伐也进一步提速,大部分SaaS上市公司股价暴涨。

作为对比,竞争对手微盟集团(HK:02013)2020年的股价涨幅亦超过2.5倍,其他泛SaaS上市公司如金蝶国际股价涨幅2.5倍,2020年9月上市的明源云股价涨幅也超过1倍。

2020年前三季度,中国有赞实现营业收入13.07亿元,归母净利润为-1.79亿元,却拥有690亿港元的市值。

超高的估值,来自于资本市场对于SaaS公司的追捧和期待。在美国资本市场上,包括Snowflake在内的、各种类型的SaaS企业早已经经历了一波波的上涨。

SaaS模式之所以拥有超高的估值,根本上源于其高客户留存率。

这种客户留存不仅能够吸引成长型投资者的注意力,甚至还能吸引到巴菲特这种相对传统的“价值派”投资者,就是源于SaaS模式的特征之一:未来收益的确定性。

SaaS公司的产品一般是按月或按年订阅,一旦客户离不开某款SaaS产品,持续不断地掏腰包付订阅费,SaaS企业就可以躺着收钱。

夸张一点说,即使公司的销售全部下岗,公司在第二年仍然能够取得和去年基本相同的收入。

对于SaaS公司而言,提高客户留存率,是与增加付费客户数同样重要的成长方式。

但客户留存率低,却是中国SaaS企业最大的问题所在,这等于直接挑战了SaaS模式本来的核心优势。

即便是中国所有SaaS企业都必须面对这个问题,有赞也需要给出投资者一个比同行更好的答案。

03 天花板

对于有赞来说,最大的难题在于,如何在微信平台中尽快成长,同时又打开自己的业务天花板?

对于电商SaaS而言,平台是业务的起点,同样也可能是业务的局限。

有赞上市之初就曾被业内人士称为“微信生态第一股”。换言之,其流量长期依赖微信平台。

有不少投资者都在担忧,微信、快手是否会寻求电商闭环,着力扶持自己的小店体系,而打压以有赞为代表的第三方电商SaaS。

2020年7月上线的微信小店直接对标有赞的核心业务,对其而言具有一定的冲击和影响。发布当日,中国有赞的股价即跌超8%。

有赞也在使用自己的方法降低对单一平台的依赖。自2020年开始,有赞先后与一批平台合作、系统互通,这在一定程度上增加了有赞的企业价值。

根据官网介绍,目前有赞已经打通了包括微信、微博、QQ、百度、支付宝、小红书、爱逛、映客、斗鱼、虎牙等平台。但除了微信和快手之外,大部分平台的交易价值还有待发掘。

有赞接入了大量平台

在过去两年的时间里,有赞享受了电商带货的发展红利,在微信生态中地位也较为稳固,但包括快手在内,所有新入驻的平台毕竟都不是腾讯,也不是有赞的战略投资方。

因此对于有赞来说,最大的难题在于,如何在微信平台中尽快成长,同时又打开自己的业务天花板?

虽然很难,这件事也并非没有成功的先例——拼多多就蹚出了这样的一条路径。

当有赞能够获得这样的进展,资本市场也许会将有赞与另一家优秀的电商企业直接对标:全美第二大电商企业,市值接近1500亿美元的Shopify。

行业专家共同推荐的软件

Teambition

- 3.7

(90)咨询产品免费试用明雀

- 4.0

(4)咨询产品免费试用Trello

- 4.0

(55)咨询产品免费试用

限时免费的项目协作平台软件

飞项

- 3.5

(30)咨询产品免费试用泛微·事井然

- 5.0

(1)咨询产品免费试用微软sharepoint

- 3.9

(74)咨询产品免费试用

新锐产品推荐

腾云商城系统

- 0.0

(0)咨询产品免费试用有赞微商城

- 0.0

(0)咨询产品免费试用好业宝

- 0.0

(0)咨询产品免费试用MallBuilder

- 0.0

(0)咨询产品免费试用微客到

- 0.0

(0)咨询产品免费试用FwShop

- 0.0

(0)咨询产品免费试用