为什么互联网独角兽近期扎堆上市?

编者按:本文来自微信公众号“未来主议”,作者顾贝妮。36氪经授权转载。原标题是“近期互联网独角兽扎堆上市的原因是……”。

2018年以来,关于金融危机再度来袭的舆论不断升温,局势趋紧,雷爆频发,创投领域也有不少负面情绪。自2018年以来国内VC/PE募资日趋艰难,募资金额开始呈现大幅减少,初创公司融资局势究竟会有多糟?团队能坚持走下去的概率是否会更低?

危机爆发后的资本延时

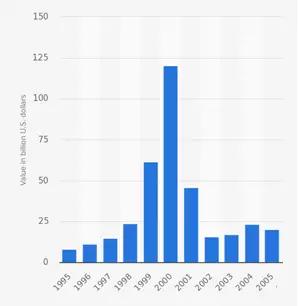

以2000年互联网泡沫破灭时美国的数据为例,我们看到1998~1999年美国处于低利率时期,而1999年~2000年美联储开始连续快速加息,1998年底联邦基金基准利率为4.75%,仅1年多时间,2000年5月已升至6.5%,令资金流动性锐减。

然而,尽管在2000年上半年利率达到峰值,但我们看到VC投资金额并没有减少,反而相比1999年有几近翻倍的增长,而这些钱显然大部分来自于低息阶段募集的基金。2001年1月起,美国开始降息,到2002年11月时,联邦基金基准利率已降至1.25%。然而,从下图数据可见,2002年却是这轮互联网创业融资最低迷的阶段。从资金严重收紧到项目融资谷底,有大约1~2年延时。这一延时阶段,恐怕就是项目屯粮过冬的最后机会了。

图.1995~2005年美国VC投资金额变化(来源:Statista)

2008年金融危机时的情况。2008年金融危机爆发后,VC募资总额,及基金数量都有了大幅减少。根据Statista提供的数据,2009年相比2008年,金额上减少超过50%,基金数量也仅为2008年的58%。

图.2003~2010年美国VC募资金额及基金数量变化(来源:Statista)

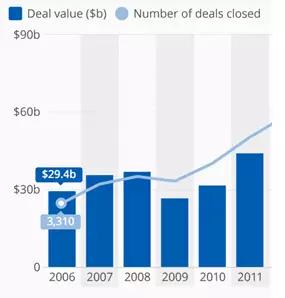

然而,从投资金额上来看,根据Statista提供的数据2009年相比2008年虽然确实有明显下降,但降幅远小于自己募集金额的下降,大约在25%左右,获投项目数量减少得更少,大约减少10%左右。

图. 2006~2011年美国VC投资金额及交易数量(来源:Statista)

对资本方而言,只要之前VC基金募集的资金尚未花完,在危机之下,项目估值被迫下调,反而成为创投资本以更低成本抢占好项目的契机。从另一个角度看,也就是说,能融到钱的项目仍旧保持相当数量,然而每笔项目融资交易金额会减少得更多一些。

中国过去两年累积资本待消化

投中信息研究院数据显示,2018年以来中国VC/PE募资困难,一季度金额同比下降74.85%,4月、5月的数据也仍持续低迷。然而,VC基金有几年的运作周期,在募集资金后,挑选项目投放有一个过程。因而投资额的大幅缩减要晚于募资金额缩减一年左右,且投资额缩减幅度也较募资金额缩减幅度平缓许多。

此外,2016~2017年间,中国VC/PE募资总额处于历史高位。2016年募资金额大幅攀升至725.1亿美元,较2015年增长49%。2017年中国VC/PE募资金额继续攀升,而且更多集中在2017年下半年,全年涉及金额约1800亿美元,仅2017年下半年间就有1300亿左右的新募资金,2017年12月募集金额更是高达312.13亿美元。

VC/PE无疑是储备了巨额资本,这些新进不久的巨额资金的消化将有一个周期。然而,因2018年的局势暗淡,后备资金可能断档,机构投决必定比以往更加谨慎,以便将手上囤积的炮弹用到更具价值的项目上。

2008金融危机对初创项目无影响

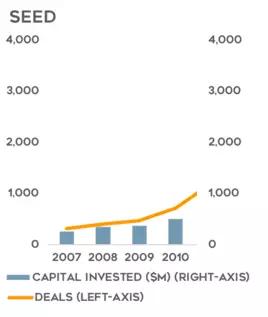

项目所处阶段不同,面对金融危机侵袭,所受影响有大有小。就2008年金融危机前后的情况来看,种子阶段的项目几乎没有受到影响。

根据PitchBook的数据,全球科技创业种子阶段的项目融资总金额在2008年到2009年间持平,而融资交易数量2009年相比2008年还略有增多。

图.2007~2010全球种子阶段科技创业的融资金额与数量变化(PitchBook)

2015年,昆士兰科技大学(Queensland University of Technology)的一个课题研究结果显示,对于早期创业公司而言,2007年和2008年的全球金融危机几乎没有影响。这或许是因为新兴创业公司刚刚起步,还在运营的筹备阶段,尚未融入全球金融体系。

而在危机当口,新成立的创业公司,也不乏逆势野蛮生长的例子。例如2008年成立的Groupon,仅短短3年在2011年便成功IPO;2009年成立的Whatsapp也在2014年通过Facebook190亿的巨额收购成功退出;此外,独角兽Uber也成立于2009年3月,当时正是创投资金面最紧张的时期。

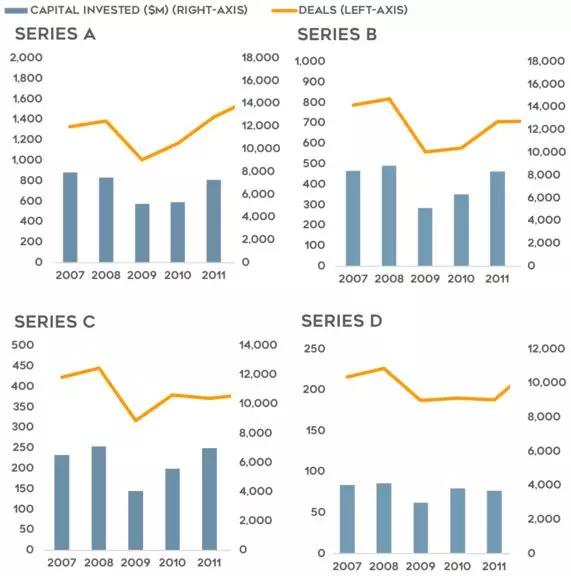

然而,A轮、B轮、C轮、D轮融资阶段的醒目情况则没那么乐观,融资总金额和交易数量都有明显下降,其中B轮和C轮的情况最糟糕,D轮的影响相对较小。

图.2007~2010 全球A~D轮科技创业的融资金额与数量变化(PitchBook)

此次早期项目可能遭受重创

虽然,2008年金融危机对早期项目未造成显著影响,但需要注意的是,当下各阶段创业项目所占比例与2008年前后的情况完全不同,但于2000年互联网泡沫时的情形较为相似。

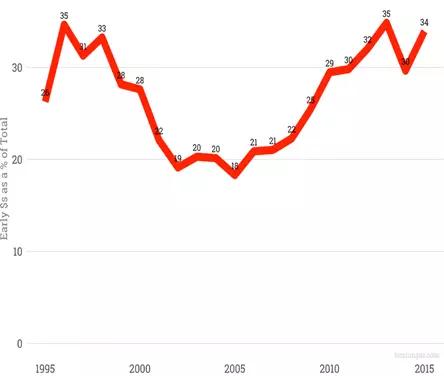

先看美国的创投数据。根据Redpoint venture的数据,2008金融危机前,早期阶段的项目融资交易占各阶段融资交易总数的比例偏低,大约占21%左右,单个早期项目融资交易额也偏低,大约在400万美元左右。早期项目数量有限,融资金额偏低,也就是融资竞争偏弱,融资要求较低,这也使得早期项目在危机期间融资的难度较低。

而1995~2000年间,早期项目融资交易数量占到总交易数量的26%~33%,单个融资金额也在危机前夜攀升至1200万美元。而危机爆发后,早期项目融资交易占比大幅降低到了19%,单个交易金额也拉低到400万美元左右。这些数据表明,2000年的这次危机对早期项目的打击远远大于2008年。

自2008年之后,获投早期项目数量不断增多, 2015年早期项目占比达到峰值,单个项目的融资金额也超过了1000万美元。

图.美国1995~2015年获投早期阶段项目数量占比变化(来源:Redpoint)

图.美国1995~2015年早期阶段项目融资交易平均金额变化(来源:Redpoint)

再看全球科技创业数据。自2015~2017年间,种子与A轮阶段的获投项目数量呈现较大幅度的下降趋势,而融资总金额持平略涨,也就是单笔融资额有大幅增长。种子阶段平均融资额从2012年的100万美元,上涨到2017年的200万美元左右;A轮平均金额从2012年的500多万美元,涨到2017年的1000万美元左右。

图.2012~2017年全球科技创业种子轮与A轮项目获投数量与金额变化(PitchBook)

再看中国的情况。根据it桔子中国互联网创业报告的数据,2016年种子到A+轮初创期的融资项目数量占比徘徊在76%左右的高位,而2017年Q3更是上升到了90%。

早期项目占比重极高,交易均价位于高位,这两项数据都与互联网泡沫破灭前的1998年十分相似。若历史重现,早期项目的融资将承受极大压力。

IPO项目难逃营收大考

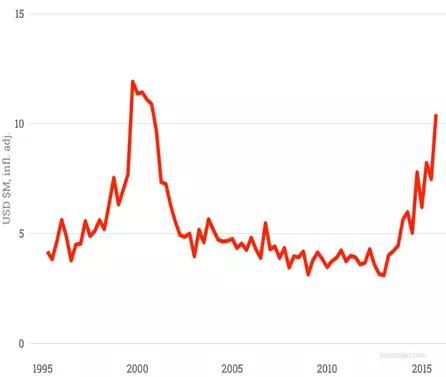

最近一年来,一批中国互联网独角兽扎堆IPO,然许多独角兽项目徒有科技概念或流量优势,但却并无良好的营收数据,市场反馈日趋冷淡。我们知道很长一段来,科技互联网领域不盈利的项目IPO也能反响热烈,然而市场反馈与金融周期不无关系。笔者发现,风投资本投入量与IPO企业可盈利性有反向关系。

如下面两张图所示。在互联网泡沫最鼎盛的期间,IPO企业中能赚钱的占比仅有26%,而2001年起这一比例翻倍增长至52%,此后因资本投入量未能重回高峰,IPO事件中能赚钱的企业占比维持在60%上下。2008年金融危机来袭,投资额最糟的2009年可盈利企业占比攀升到最高值,达81%。近5年来资本再度泛滥,IPO企业中有盈利能力的企业比例再度落至30%。以下两张图的走势几乎正好相反。

图.1998~2016 IPO事件中可盈利企业占比( 来源:SEC filings /IPO Vital Sign)

图.1995~2017美国风险投资投资金额(来源:Statista)

无论如何,金融危机当口IPO将困难重重,美国过往数据显示,2001年IPO数量还不到2000年的20%,2008、2009也都是IPO最差的年份之一。

这也解释了为何近期互联网独角兽扎堆IPO,这些尚未实现盈利的融资大户,期望能赶上这最后一班船。

***

就科技创业而言,过往时段,中国的创投界从来没有如今这般的体量和热量,20年来几次大危机节点,中国要么不在主战场,要么影响范围及时长有限。所谓陷得越深,伤害越大,此劫难度,好自为之。

行业专家共同推荐的软件

Teambition

- 3.7

(90)咨询产品免费试用明雀

- 4.0

(4)咨询产品免费试用Trello

- 4.0

(55)咨询产品免费试用

限时免费的项目协作平台软件

飞项

- 3.5

(30)咨询产品免费试用泛微·事井然

- 5.0

(1)咨询产品免费试用微软sharepoint

- 3.9

(74)咨询产品免费试用

新锐产品推荐

昂捷信息

- 3.5

(1)咨询产品免费试用通商软件-数据采集设备互联MMS

- 0.0

(0)咨询产品免费试用神州云动-市场云

- 3.9

(8)咨询产品免费试用激励宝

- 4.5

(1)咨询产品免费试用乡村振兴数字化管理平台

- 0.0

(0)咨询产品免费试用报修管家

- 4.0

(1)咨询产品免费试用