3D打印:小众化业务,大众化市场

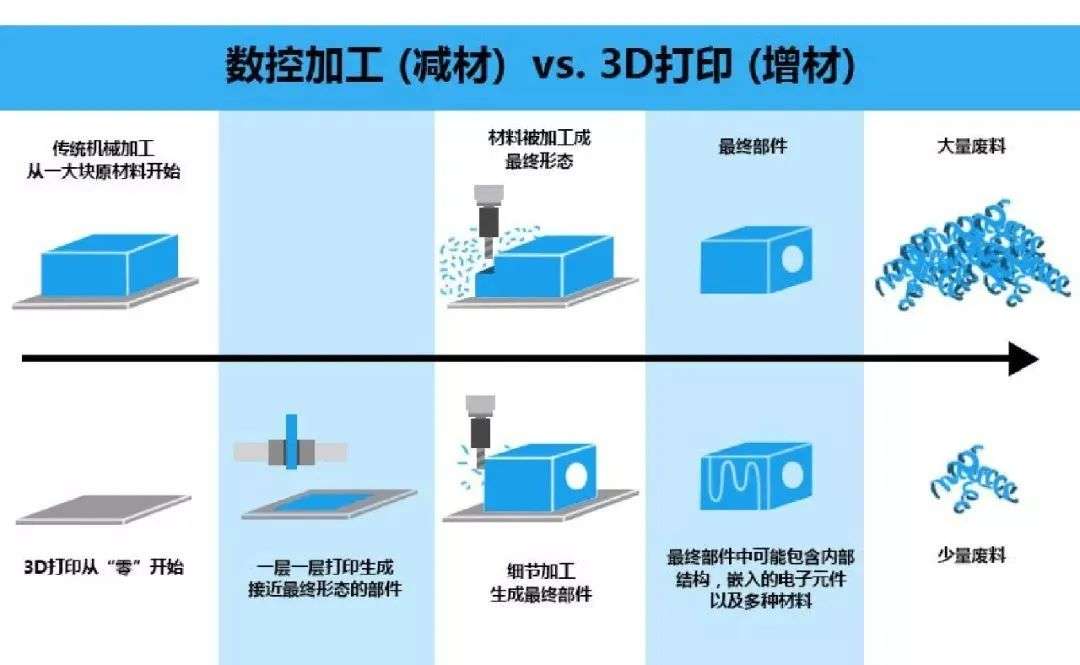

3D打印又称增材制造,是一种以数字模型为基础,以离散-堆积为原理的新兴制造技术。和传统制造工艺中的“减材加工”不同,其不对原材料进行去除、切割、打磨、组装等加工,而是直接将材料逐层堆积以构造物体。数字化三维模拟和精细化加工使得3D打印能够在边际成本较低的情况下完成复杂结构的产品制造,同时也提升了材料的利用率。3D打印拓展了人们的设计空间,满足了人们对于定制化产品的需求。它使制造业能真正施行正向思维,即直接从大众需求入手对产品进行功能分解,再实施系统设计和物理设计,而不是以物理设计为起点。未来,基于增材制造的工艺融合将成为第四次工业革命的制造范式。

然而,当前个性化经济尚未到来,3D打印将首先应用于对价格较不敏感的领域如航天航空、汽车制造和精准医疗,之后才向大众消费市场渗透。3D打印是一条战略性大赛道,现正处实质性发展期,距离其真正在C端爆发仍有时日。3D打印大众消费市场的打开需要建立统一的业界标准,实施产业链分工协作,以规模化量产降低制造成本。未来,3D打印有望迎来万亿市场规模。

图1.1减材制造和增材制造的区别

(资料来源:搜狐科技网,本翼资本整理)

一、技术层面

(一)工艺类别:塑料增材制造工艺已趋向成熟,金属工艺将是未来发展重点

3D打印过程分为两个阶段,分别为建模和打印。在建模阶段,计算机软件包和三维扫描仪运用三维扫描来获取真实物体的外形数据,并在此基础上进行分析,将真实物体转化为包含数字化三维模型的文件以供打印机读取。在打印阶段,上述文件会先进行流形错误检查,确保打印成果的精准度。完成修正以后,再使用切片机功能将文件代表的模型转换成一系列薄层。最后,3D打印设备由下而上地将一系列“薄层”叠加成为三维实体。

图1.23D 打印流程

(资料来源:新材料在线,本翼资本整理)

3D打印的建模与打印过程分别对应着数据处理过程(离散)和物理制造过程(堆积)。其中,物理制造过程为3D打印的核心技术难点,其工艺大致可分为4个类别:激光烧结/熔结,光固化,熔融挤出和粘结。

基于塑料材质的3D打印工艺是最早研发的技术,现已发展成熟,技术难度逐渐下降。在所有塑料材质中,光敏树脂是高精度制品的首选塑料耗材。光固化通过紫外激光对液态的光敏树脂进行逐层扫描,从而时实现材料的固化,逐渐将打印目标堆积成形。基于光敏树脂的光固化技术可应用于结构复杂、薄壁、精度要求极高的零件,并在原料利用率方面有较大优势。近年来,国产光固化的服务和材料价格持续下降,各大厂商开启了价格大战。以汽车车灯的原型制作为例,2018年使用光固化制作的价格比2017年降低了75%。

熔融沉积成型技术的适用材料也是塑料,与侧重高端产品市场的光固化技术不同,其在低端桌面级打印中占据竞争优势。此技术以ABS和PLA等热塑性材料作为原料,在挤压喷嘴的加热输出下,丝状材料以熔融态逐层堆积,最终构造出三维立体零件。熔融沉积成型作为目前最普遍和成熟的增材制造工艺,现今已有三十逾年发展历史。其技术难度不大,可进行彩色打印,且成本较低。3D Systems推出的家用消费级打印机Cube3就采用了熔融沉积成型技术,售价仅为999美元。

当前,3D打印在航天航空、汽车制造和工业机械等领域蓬勃发展,对于金属增材制造零件的需求度提升,金属3D打印工艺将成为技术发展热点。然而,金属材料对于粉末质量和力学性能的要求较高,工艺仍在不断迭代。其中,激光烧/熔结工艺为主流,代表技术有激光选区熔化和电子束选区熔化。两者都是在粉末床上铺展金属粉末,然后通过热源扫描使粉末融化从而形成零散的小熔池。当小熔池相互熔合并凝固时,就可以逐渐形成完整的金属零件实体。激光烧/熔结技术可以制造结构复杂和性能优良的金属零件,但由于其成型空间有限,所以只能制造小型零件。同时,此技术的打印成本较高, 难以批量生产。

近年来,粘结类工艺也在发展,它解决了金属材料在打印速度、成本和批量化生产上的难题。粘结类的代表技术有粘结剂喷射技术。其原理为利用打印头的移动在零件的横截面进行铺粉喷胶,层层叠加直至零件制造完毕。制作完成后,金属材料还需二次高温烧结,但这种后处理方式可能会产生材料收缩问题,因此该技术在打印的精准度方面存在弊端。金属增材制造若要取得突破,需解决零件精度与尺寸和成本间的平衡问题。

图1.33D打印技术分类与简介

(资料来源:3D科学谷、平安证券和安信证券报告,本翼资本整理)

(二)未来技术走向:金属3D打印技术迭代,增材制造与人工智能深度融合

2.1细分领域:金属3D打印应用市场广阔,技术改良将成关键。

金属3D打印是3D打印行业的最前沿,应用于航天、机械、医疗等高精尖领域。前瞻网预测,到2020年,3D打印中金属材料的占比将超过50%。然而,现在的金属3D打印技术仍不成熟。

在打印时,由于金属粉末的球形度、粒度和流动性良莠不齐,构造出的成品内部难免存在孔隙、裂纹、杂质和未融合等缺陷。同时,3D打印成形的金属材料存在组织和力学性能的差异,其表面质量、尺寸精度和一致性与传统的铸锻不同,可能不如传统方式制造出的产品安全可靠。金属3D打印技术应对材料、制造和检测流程采取“各个击破”的改良方式。材料方面,粉末的质量和收得率有待提升;制造方面,建立3D打印材料力学性能数据库能确保成品的高可靠性和稳定性;检测方面,制定3D打印制件无损检测标准规范势在必行。

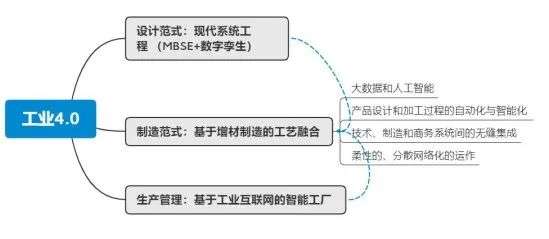

2.2总体趋势:3D打印助力第四次工业革命,增材制造向智能化、自动化、集成化和网络化发展

未来,以增材思维为基础的先进设计和无缝化生产工艺将与人工智能技术深度融合,实现新一代智能制造,成为第四次工业革命的核心技术引擎。3D打印将以精微材料为起点,以数字化控制为手段,实现材料制备和零件制造的双轨并行。3D打印技术将向智能化、自动化、集成化和网络化方向发展,填补研发和批量生产之间的差距,提升物质生产的效率。

【智能化】:未来工厂生产将脱离对人类经验的依赖,而实施以科学为基础的制造。然而,现在的3D打印技术尚未成熟,产品的设计生产仍依靠人力,且产品的合格率无法保证。因此,大数据和人工智能将在未来的3D打印中发挥重要作用,实现生产过程的科学运转,使成品高度一致,提升良品率。

【自动化】:产品设计和加工过程的自动化和智能化也将成为未来的发展方向。在设计环节,传统人机协作的设计模式将转变为全自动化模式,设计软件如拓扑优化和创程式等将支持从参数输入到海量计算的全自动过程。在加工环节,未来3D打印解决方案可根据不同零件的特征加以识别,进行制造,使零件性能更优更稳定。

【集成化】:3D打印行业还将努力实现技术、制造和商务系统之间的无缝集成,在线3D打印平台将推进产品从需求到设计制造的快速对接。未来,产品制造将由3D打印公司直接提供技术解决方案,企业不必费时费力考虑材料和工艺的难题,从而减少试错成本。

【网络化】:3D打印也会借5G之力,依靠大数据和云计算,实现柔性的、分散网络化的运作。总而言之,3D打印的最高境界是工业化与信息化的融合。

图1.4工业4.0 背景下3D打印的未来发展

(资料来源:3D科学谷,本翼资本整理)

二、市场层面

(一)国际:3D打印由导入期迈入实质性发展期,欧美在市场规模、设备存量、企业业务上均处领先地位

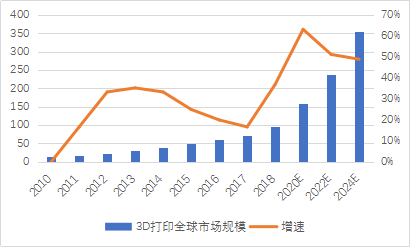

3D打印市场广大,正从导入期逐步迈入实质性发展期。2017年,3D打印行业迎来拐点,有迅猛增长的趋势。根据Wohlers报告预测,在2020年、2022年、2024年,全球的3D打印市值分别有望达到158亿美元、239亿美元、356亿美元,即保持年均23%左右的复合增速。

图2.13D打印行业全球市场规模(亿美元)及增速

(资料来源:wind,本翼资本整理)

欧美国家的3D打印技术起步早发展快,在市场规模、设备存量、企业业务和国家战略规划上均领先于国内。企业方面,国外著名3D打印公司如 Materialise、3D Systems 和 Stratasys 均成立于20世纪90年代,并研发了各自不同的核心技术。

从设计原型到制造工具再到最终生产零件,国外企业已整合原材料,打印设备和应用设计的全产业链,力求在整个产品生命周期过程中为客户创造新价值。其业务也覆盖航空航天、汽车、医疗保健、消费品和教育行业等多个领域。

相比之下,中国首家3D打印公司先临三维于2013年成立,专攻3D打印设备如扫描仪、打印机和三维软件等,覆盖的领域也相对有限。市场规模方面,我国的3D打印市场规模只占全球市场的25%左右,但增速为全球市场的两倍,还有较大发展潜力。设备存量方面,国内 3D 硬件设备的保有量远不及美国,大约只有其三分之一。欧美国家在推动3D打印规模化,产业化,民用化方面均走在行业前沿。战略规划方面,欧美国家的起步较早,现已基本实现技术成熟。美国技术领先,最早研发出4项核心工艺;欧洲在金属3D打印产品中具备明显优势;日本首先研制出立体光刻技术,也是最早涉入3D打印行业的国家之一。

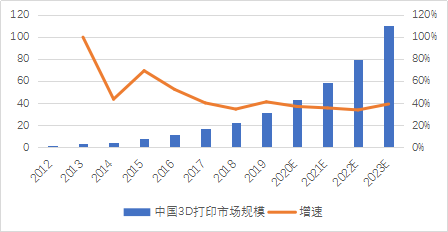

(二)国内:增材制造市场增速翻倍

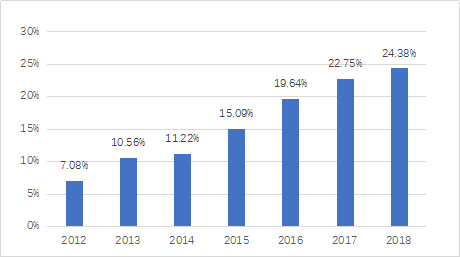

国内3D打印市场规模占全球的比例上升,到2018年已达四分之一左右,且增速是全球市场的两倍,正处于蓬勃发展的阶段。横向比较,中国3D打印市场从2012年占全球市场比例的7.08%到2018年的24.38%,拥有巨大发展空间。纵向比较,2014年中国3D打印市场规模为4.6亿美元,2018年达22.5亿美元,复合增长率高达48.71%。但2015年开始市场规模的增速放缓, 这源于当前中国3D打印的销售主要依靠设备,但用于研究的设备采购市场已接近饱和,不是一个增量市场。若未来中国3D打印要持续高速发展,必须向服务和材料端进行探索,寻找新的增长点。

图2.23D打印行业中国市场规模(亿美元)及增速

(资料来源:wind,前瞻网,本翼资本整理)

图2.3中国3D打印产业规模占全球的比例

(资料来源:wind,前瞻网,本翼资本整理)

国内3D打印正加速追赶。国内的传统制造业正加速向“先进制造”转型。近年来,许多高校、研究院和企业在3D打印设备制造技术、材料技术、设计与成型软件开发、工业应用研讨等方面开展了探索。其中,金属增材制造取得了突破性进展,3D“微铸锻”技术破解了复杂大型零件制造的难题,对推动我国航天、船舶、核电和交通等国之重器的发展具有深远意义。同时,在生物领域,我国生物细胞 3D 打印技术也有成效,已能够制造立体的模拟生物组织。国内的 3D 打印服务企业应运而生,龙头企业如先临三维、铂力特等正加速抢占市场份额,并进行全产业链的拓展和整合。

三、产业链层面

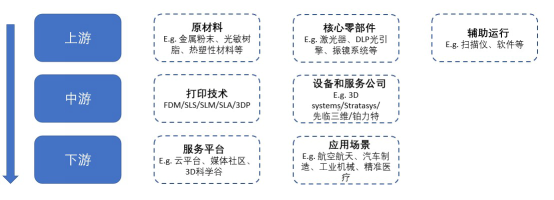

3D打印的产业链分为上中下游:上游有原材料供应,核心零部件供应(如激光器、DLP光引擎和振镜系统)和辅助运行系统供应(如扫描仪、软件);中游包括各类打印设备和解决方案服务公司如3D Systems、Stratasys、先临三维、铂力特和华曙高科等;下游包括各类3D打印服务平台和主流应用场景。

图3.13D打印行业产业链

(资料来源:wind, 铂力特招股说明书,本翼资本整理)

(一)产业链上游:金属材料的需求度攀升,激光器的发展将降低金属增材制造成本

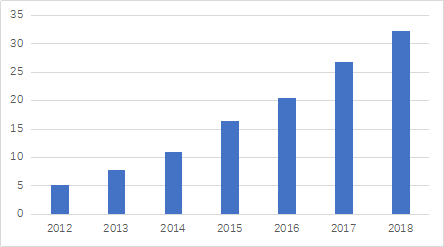

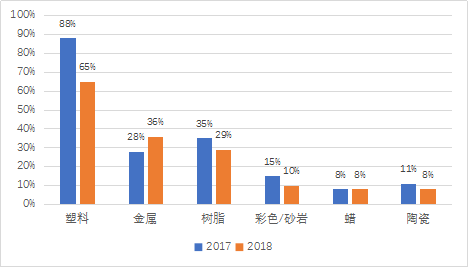

根据前瞻网的统计,2017年到2018年,全球3D打印材料市场规模从26.89亿美元增长到32亿美元,增长率达到了20%。随着3D打印工艺的不断成熟和进步,将会有更多的适用材料面世,全球3D打印材料市场还将延续稳定增长的趋势。在所有常用原材料中,金属材料的需求度呈唯一上升趋势,而其他材料的需求度都有不同程度的下滑。其中,塑料的运用率降幅最大,从2017年的88% 下跌至2018年的65%。由此可见,低端材料的市场已趋向饱和,而市场对高端原材料的需求上升。未来,3D打印技术将在航空航天、汽车制造和精密仪器等领域多点开花,对金属材料的需求有望进一步提升。前瞻网曾预测,到 2022 年,全球 3D 打印材料中金属材料的占比将达51.70%。

图3.22012-2018年全球3D打印材料市场规模 (亿美元)

(资料来源:前瞻网,本翼资本整理)

图3.3全球百余家3D打印应用企业材质需求调研

(资料来源:前瞻网,本翼资本整理)

激光烧/熔结类工艺是高端金属增材制造的主流技术,因此激光器及其扫描振镜成为了3D打印的核心元器件。激光器的主要作用为熔化金属粉末,而激光扫描振镜则用于控制激光束偏转及激光光斑位置。据国内金属增材制造龙头铂力特报告,激光器及其振镜在各型号设备产品的成本中平均占比分别为 19%和6%,在设备中拥有举足轻重的地位。当前,一些高端装备(如高光束质量激光器及光束整形系统和大功率激光扫描振镜等)仍依赖进口,并可能遭受国际贸易摩擦和出口限制的威胁。

金属3D打印的激光器的发展经历了三大阶段:从二氧化碳激光器,到固态YAG激光器,再到光纤激光器。由此可见,与金属耦合能力佳,光电转化率高,性能稳定的激光器是技术替代的主要路径。未来,用于3D打印的激光器会趋向高功率和系统化,以增加激光功率和数量来提升大尺寸零件的生产效率,缩短打印周期。随着激光技术的不断渗透和成熟,激光设备的价格逐年降低。据铂力特报告,其光纤激光器的采购单价在2016-2018年间下降了22.6%。

同时,国内厂商正逐渐打破国外企业在激光领域的垄断地位,国产替代的趋势明显。2019年高功率激光器的国产化达到了34.5%,远超2016年内的6.6%。大族激光在3D打印领域涉足颇多,推出了用于光敏树脂的DLP打印机,牙科领域专用3D打印设备和激光快速成型打印机。未来,激光技术的发展将降低金属增材制造成本,加速3D打印在B端和C端的渗透。

(二)产业链中游:国际龙头企业趋向全产业链整合,业务标准亟须建立

近年来,国际3D打印行业巨头正通过研发和并购的方式优化增材制造产业布局,从卖设备走向卖服务。公司如3D Systems 和Stratasys通过收购原材料供应商、软件开发商等上游供应企业完成产业链的垂直整合,逐渐从设备制造商向全套解决方案提供商转变。另一些企业如GE和宝马集团则横向并购了竞争者,并在细分行业如金属增材制造中独占鳌头。

国际龙头3D Systems的战略布局经历了三个阶段:第一阶段是2004到2011年,3D Systems 的技术和服务还处在高速成长期,公司致力于推进各类模型、原型和制造系统的研发设计和全套解决方案的实现,以更好地满足客户的一站式需求;第二阶段是2011年到2014年,3D Systems 的产品和服务逐渐进入成熟期,公司开始通过经销商渠道拓展和零售产品来进行市场渗透,并以并购和合作研发的方式整合垂直产业链;第三阶段是2012到2014年,3D Systems的业务在经历高速增长后遇到瓶颈,公司开始探索医疗和金属制造等细分领域,寻找营收新增长点。

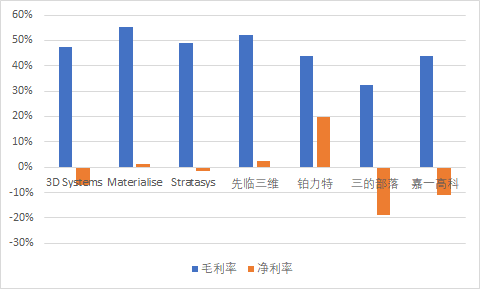

我们可以看到,增材制造巨鳄对于产业链的整合有利于营造闭环生态,实现技术落地,并推动产品进入商用化初期。然而,从材料到设备再到应用场景的垄断式发展也会带来一些问题。比如龙头企业需要不断融资来支持并购,实现技术吸纳,而当前增材制造技术还只能应用于小众市场,其营收比不上资金消耗。同时,频繁开拓新兴领域也就意味着需要更多的研发投入。这些都使得许多公司呈现净利率低,现金流欠佳的情况,难免降低资本市场的信心。3D打印在消费端的大规模爆发有赖于产业链的分工协作。

图3.42018年国内外3D打印公司毛利率和净利率对比

(资料来源:各企业年报、招股说明书, 本翼资本整理)

若要使增材制造真正迎来风口,建立业内标准势在必行。未来,业内标准的建立将推动了3D打印技术的积累、推广和应用,使产业链能够高度分工协作,利用规模效应降低成本。同时,行业的规范化和标准化也有利于提升软硬件设备的高包容性和匹配性,使3D打印真正从定制化的小众市场走向大众消费端。

目前,国际已经就增材制造的数据处理、打印文件格式、工艺类别和制造流程制定了一系列业内标准。其中,制造流程标准涵盖了“由材料到工艺设备到后处理再到性能检测“的完整体系。国际组织如美国材料与试验协会委员会(ASTM)与国际标准化组织(ISO)致力于在全球范围内准备、制定和出版相关标准,德国工程师协会(VDI)也在推进区域标准的完善。现阶段,国内现有十多项标准,基本覆盖完整流程,但仍有300多项标准列入制定计划。有关应用场景的标准只有航空行航天的部分零件和精准医疗的牙科领域,仍有待补充。

四、应用层面

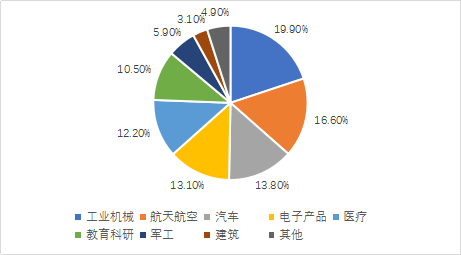

3D打印的应用广泛,覆盖工业机械、航空航天、汽车、电子消费品、医疗、建筑等领域。当前,3D打印主要应用于定制化、小众化和对价格较不敏感的领域,例如航天航空、汽车和精准医疗。据赛瑞研究统计,2017年上述应用分别占全球3D打印下游应用结构的16.6%,13.8%和12.2%。 随着低成本激光技术的渗透和完整业界标准体系的建立,3D打印有望降低制造成本,建立规模化产业链,向消费端拓展。

图4.12017年我国3D打印行业下游应用结构

(资料来源:赛瑞研究,本翼资本整理)

(一)航天航空:3D打印满足航天零部件轻量化,高强度,高性能及复杂零件集成化要求

当前,航空航天零部件产业产值规模超过 1,500 亿美元,但3D打印产品在其中的份额尚不足 1%,未来会有巨大的市场潜力和空间。在材料方面,3D打印主要运用于钛合金、铝锂合金,超强度钢和高温合金等材料的加工,可以克服材料强度大和不易成型加工特点,节约制造成本。在设备方面,3D打印未来在飞机机翼、复杂的发动机零件、空间站零件补给和无人机制造等领域都将有所突破。

3D打印满足了航天零部件 “轻量化 “, “高强度” , “高性能” 及 “复杂零件集成化” 的要求。其凭借其快速成型的特点,解决了复杂零件定制周期过长和成本过高的难题, 大大缩短产品的研发制造周期。同时,3D打印对提升航空零件的耐用性和强度有所帮助,可通过异质复合保证零件的不同部位拥有特定的成分和性能。

美国F16战机的起落架使用3D技术制造,在满足使用标准的同时,平均寿命延长了2.5 倍。由于3D打印的材料利用率很高,能够达到 60%甚至90%以上,因此可以节省钛合金、镍基高温合金等昂贵材料的消耗,显著降低生产成本。2017年,波音公司聘请3D金属打印公司Norsk Titanium AS,负责为波音787 Dreamliner打印第一个钛合金部件,将每架飞机的制造成本降低了200-300万美元。2018年,GE航空工厂为Leap航空发动机生产了30000个金属3D打印燃油喷嘴,成为3D打印量产的典范之一。

图4.2金属3D打印量产Leap 发动机燃油喷嘴

(资料来源:互联网,本翼资本整理)

(二)汽车制造:3D打印的运用将从小批量原型设计到大批量零件制造

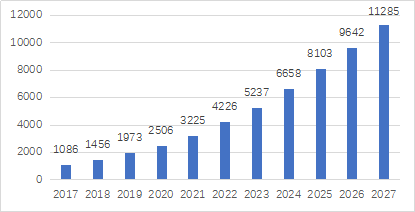

3D Natives数据报告表示,2017 年度3D打印在汽车工业的应用市场规模达 10. 86亿美元,并将在2023年增长到到52. 37亿美金。汽车行业庞大的市场规模和需求量将为3D打印提供广阔的发展空间。顶级汽车品牌如法拉利、兰博基尼等开始使用3D打印技术满足顾客的定制化需求,其他品牌如通用、本田和福特等也在积极推进3D打印在汽车生产中的运用。

图4.3全球3D打印汽车行业试产规模 (百万美元)

(资料来源:3D Natives,本翼资本整理)

3D打印和汽车工业深度融合的路径主要分为4个阶段:基础快速成型,分布式思想产生,先进的成型与探索,以及快速制造和工具制造。以前,大部分汽车制造商还处在基础快速成型阶段,即用一台3D打印机完成小批量的基础设计原型,旨在以低成本进行研发。

和手工制作的油泥模型相比,3D 打印从数字化设计图到实物的转换更为精确,用时更短。现在,一些先进的汽车制造商已经从小批量试制转向大批量制造,直接运用3D打印制作汽车上的复杂零件和轻量化结构零件,定制专用的工件和检测器具,甚至制作整车模型。宝马i8 运用3D打印制作了重量更轻,刚性更佳的金属敞篷软顶支架。而在过去十年间,宝马已经通过这一创新方式生产了100万个零部件。仅2018年一年间,宝马集团3D打印生产中心的产量超过20万件,同比提升42%。未来,3D打印将在汽车领域实现零部件批量化生产,并在汽车维修和改装等领域进一步拓展。

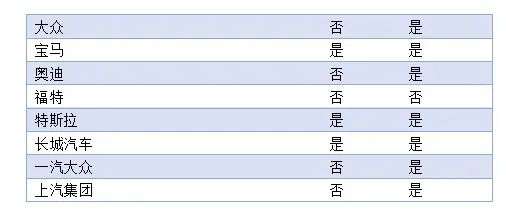

图4.4使用3D打印进行定点生产的汽车公司

(资料来源: 搜狐,本翼资本整理)

(三)精准医疗:牙科将成为拉动医用增材制造领域发展的第一驾马车

在消费端,增材制造在医疗领域的应用将成为新增长点。3D systems在医疗保健领域的营收逐年增长,到2018年已达总营收的32.8%。骨科植入,牙科矫正,手术模拟,医疗教学,医药科研等是主要场景。其中,一二类医疗器械如牙齿矫正器、助听器和手术导板等已进入成熟的商业化阶段,监管严格度较低。第三类医疗器械如骨骼、关节、心脏支架等人体植入体尚未获批注册证,还处于临床研究和数据积累的阶段。而仿真病理组织和仿真器官由于存在伦理争议,尚处于实验室研究阶段。

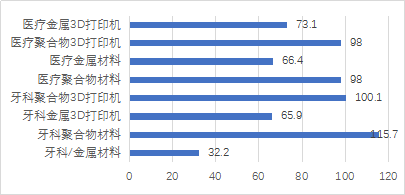

牙科将成为拉动医用增材制造领域发展的第一驾马车。中国的牙科市场还在初级发展阶段,和其他发达国家相距甚远,但市场需求很大。据China Briefing统计,中国每一百万人中仅有100名牙医,而欧美国家每百万人中有500-1000名牙医。目前中国的牙科矫正及植入费用高,而相关专业人士紧缺,未来将是大蓝海市场。同时,齿科器械注册门槛低,易抓住商业化窗口。其定制化的特点也催生了3D打印在牙科领域的运用。2017年,全球牙科3D打印材料和设备的销售金额分别达到了1.479亿美元和1. 66亿美元。

图4.52017年全球医疗、牙科领域3D打印收入 (百万美元)

(资料来源:Smartech,本翼资本整理)

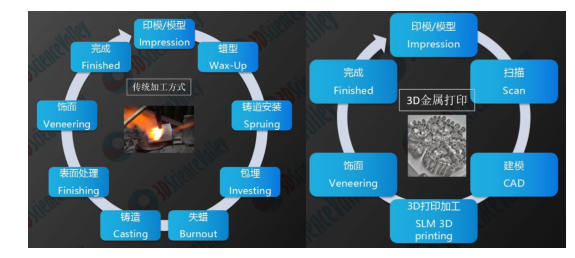

增材制造简化了传统烤瓷牙金属冠繁冗的加工过程,克服了传统工艺耗时长,成本高,返工率高的特点。据统计,3D 打印制作成本仅为手工的三分之一,返工率为手工的五分之一,制作周期缩短了 2/3。除了牙齿矫正,3D打印技术也向种植牙和义牙方向发展。目前Natural Dental Implants已经开发出3D打印的REPLICATE Tooth种植牙产品原型,利用3D打印更好地控制制造成本。

图4.6传统加工和3D打印在烤瓷牙金属冠数字化加工中的区别

(资料来源:3D科学谷,本翼资本整理)

行业专家共同推荐的软件

SUSE Linux Enterprise Server

- 4.1

(40)咨询产品免费试用Teradata Vantage

- 5.0

(1)咨询产品免费试用华胜天成

- 4.0

(1)咨询产品免费试用

限时免费的云计算软件

云站中国

- 3.8

(3)咨询产品免费试用华为云-云计算

- 0.0

(0)咨询产品免费试用青云QingCloud

- 0.0

(0)咨询产品免费试用

新锐产品推荐

华为云-云数据库 RDS for MySQL

- 4.3

(2)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用云片网

- 0.0

(0)咨询产品免费试用DevSuite

- 3.8

(17)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用视臻科技

- 0.0

(0)咨询产品免费试用