低温酸奶竞争进入下半场——供应链之争

编者按:本文来自微信公众号“儿研所Club”(ID:eryansuoclub),作者:钱脆脆,36氪经授权发布。

·打响知名度只是第一步,供应链才是决定品牌未来的关键

·低温酸奶行业供应链现状

“低温、短保、低糖、高质的乳品是全球乳制品行业的长期趋势,更是中国消费者从“喝上奶”到“喝好奶”的升级选择。”经纬中国合伙人王华东表示。常温酸奶热潮之后,资本回归低温乳制品。

近来,一大批网红酸奶品牌,随着新消费升级而崛起,然而打响知名度只是第一步,真正的竞争——供应链才决定品牌的未来。

近日,主打裸糖的高端酸奶品牌简爱酸奶完成总计8亿元B轮融资,老股东经纬中国、黑蚁资本、中信农业基金、麦星投资继续加码,新进股东为红杉中国、云锋基金、璞瑞投资基金、德弘资本。此轮融资距上一轮4亿元的A轮融资,间隔不到一年时间。

简爱酸奶去年的融资额被用于投建河北丰宁工厂(朴诚乳业承德有限公司),该工厂预计将在今年4月投产,届时,其产能将覆盖东三省、京津冀、鲁豫地区的100余座城市。同样地,本次融资金额也将全部用于优质奶源、顶级牧场的建设,直接锚定市场公认的国际一流养牛团队。

同为新锐乳制品品牌的有米酸奶也非常重视对供应链的打造,曾斥资3800万助力供应链完善计划,以求从成本上解决成本问题。Öarmilk吾岛牛奶的创始人王炜建有24年乳品从业经验,在供应链体系上花费2亿多元,研发出了口感颇有特色的酸奶产品。

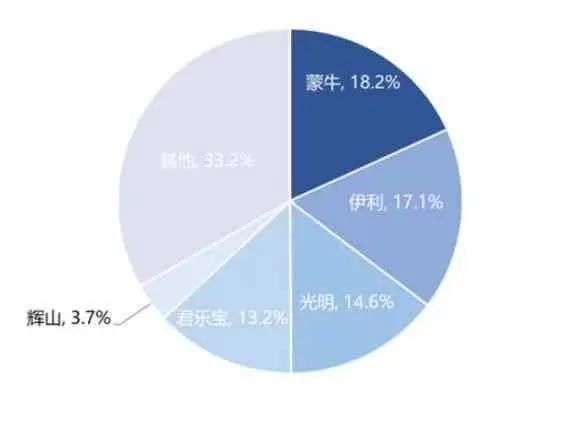

低温乳制品行业早已是一篇红海市场。从市场份额来看,酸奶行业集中度较高,呈现三足鼎立的局面,领先企业包括伊利、蒙牛、光明三家企业。头豹数据显示,2017年酸奶行业前三大企业的市场占有率CR3达到59%。

2017年低温酸细分市场竞争格局

新锐品牌要想在酸奶行业分一杯羹,难度不亚于火中取栗。一方面,中小型酸奶企业因为议价能力弱,利润受到原材料、人工成本提升的挤压,而相继出局;另一方面,处于主动地位的行业龙头通过收购兼并等方式继续抢占市场份额。比如,2014年,蒙牛投资4.69亿元收购中国第四大酸奶品牌君乐宝乳业51%控股权。

从供应链入手打造新型的乳制品品牌,或许是难度最大、最为艰辛的一条路,但也是简爱酸奶这样的新锐品牌从初创走向成熟的必经之路。

重金打造供应链——制作工艺决定

酸奶,即酸乳,是以原乳或复原乳为原料,经杀菌、接种发酵剂后,在一定条件下发酵而成的饮品。在发酵的过程中,酸奶保留了原乳大部分营养成分,原有的乳糖部分转化成乳酸,形成独特的风味和口感。

相较于其他液体乳,酸奶在发酵过程中分解了大部分乳糖,从而避免乳糖不耐受者饮用液体乳而发生的肠胃胀气、腹泻等不良反应。此外,低温酸奶饮品保留了活性乳酸菌,增加了肠道的有益菌群,形成抗菌生物屏障,能够改善人体肠胃功能。

低温酸奶只在发酵前进行了巴氏杀菌处理,乳酸菌及其他菌种尚未完全被消灭,故低温酸奶需保存在2-6°C的环境下,以保证乳酸菌得以存活,同时抑制其他菌种的生长。低温酸奶的保质期比较短,一般在2-3周左右。常温储存低温酸奶不仅会缩短保质期,还降低营养价值,甚至可能损害饮用者健康。

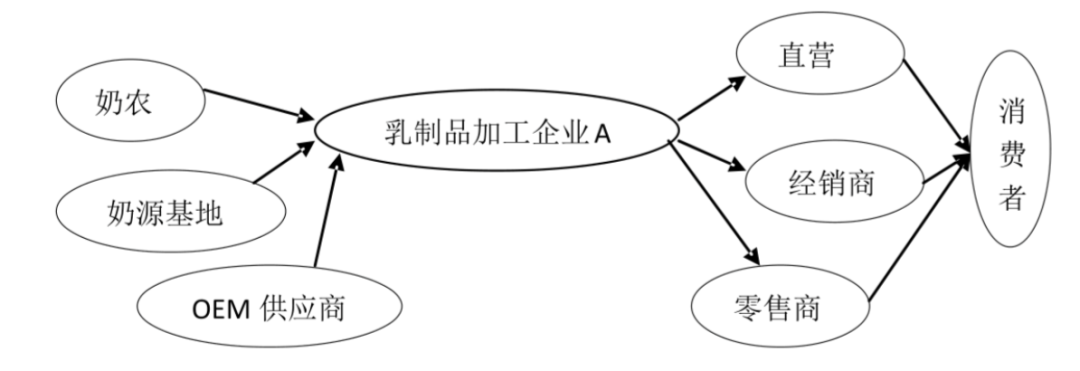

产业链方面。酸奶行业产业链的上游为饲料供应业、奶牛养殖业等,中游为乳制品行业、冷链设备业,下游为冷链物流业、销售渠道、终端消费者。

低温酸奶的销售往往受限于乳制品的鲜活性和冷链运输、存储的特性。从生产到消费环节,需要谨慎的处理和控制。其供应链对保质期、卫生条件、储存条件都有极高的要求,如运输时间要尽可能的短。因此,线上营销做的再出色。下游销售渠道如果没有铺好,冷链运输不能保障,那也势必会影响品牌的发展。

区别于“智能制造”着眼硬件设备,服务型制造则更注重软件应用、通过智能化手段衔接起系统间的集成,目的是为了更立体、更灵活地服务消费者。一个运作良好的供应链体系,一方面有利于产品品牌的推广,有利于顾客对产品保持品牌忠诚度,在市场中占据有利地位;另一方面,能实现对客户订单的快速响应,以获取更大的市场份额、提高品牌的知名度和创造更大的利润,提升企业的社会效益和经济效益。

酸奶行业供应链现状

我国奶业经过几十年的发展,大致形成了完整的产业链条。其主要可以分为三大部分:奶源供应、乳品加工、乳品销售。乳品行业的产业链长、环节多,涉及了第一产业、第二产业和第三产业的纵向延伸。

对于乳制品企业来说,任何一个环节的出现问题,都会影响整体供应链的质量安全。同样地,为了优化效率,降低成本而进行的供应链系统管理升级,势必要考虑到这其中的每一个环节,才能达到初始目的。这也解释了为什么酸奶行业在打造供应链时需要有大量的资金、人力投入。

龙头企业对供应链管理非常重视,布局比较早,资金投入大,已经形成较为成熟的体系和运作模式。

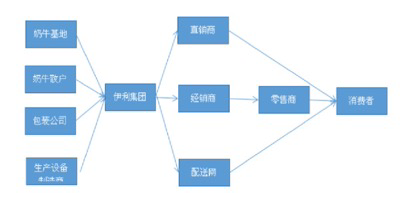

核心乳制品企业供应链结构

蒙牛:

上游原料商:拥有覆盖全国的生产基地布局,同时积极布局海外市场,截至2018年6月,蒙牛在全国共设有38个生产基地,在新西兰设有一个生产基地,产能总计达951万吨。

数字化管理:应用数字化管理策略到全产业链,打通从“牛”到“牧场”到“乳业企业”再到“第三方公司”的整条产业链,通过共享产业链上下游各环节的信息、数据和状态,打破信息壁垒,构建生态圈大数据,全面打造产业信息化平台,推动企业高效而专业的信息化升级。

此外,与阿里巴巴达成合作协议,将与阿里云合作实施消费者大数据项目。通过建立消费者大数据平台,实现用户数据的积累和汇总,绘制用户画像,深度挖掘用户价值,驱动产品开发创新,为企业的战略发展做重要的决策支持.

伊利:

早在十年前,伊利便开始聚焦供应链管理。伊利集团的“供应链管理系统应用项目”获评2017年服务型制造示范企业项目,该项目是伊利针对供应链管理的示范项目,利用自动化、智能化等技术对覆盖原奶、供应商、供应链、经销商等全产业链各个环节进行综合管理,形成端到端的完整闭环。伊利也通过这一项目降低了供应链成本,促进了物流和信息流的交换,提高了企业的总体效益。

而新锐企业的供应链布局意识较强,简爱酸奶的两轮融资所获资金全部都用于供应链建设,也许能通过洞悉龙头企业的过往经历获得后动优势。

简爱酸奶:

上游原料商:为保证品控,投资超1亿元设备、产线与三家工厂进行深度合作,同时,选择国内顶尖的澳亚牧场、现代牧业、恒天然等大型牧业作为奶源供应商。

与国际一流的养牛团队澳亚牧场进行战略合作,朴诚负责投资、选址建设万头牧场奶源基地,澳亚牧场则直接负责管理、技术、研发等运营环节,包括但不限于:奶牛的繁育技术、奶牛营养技术、牧场建设关键标准点控制、人才支持等等。

结语

虽然市场上乳制品不少,成熟的乳业企业也有,但中国乳制品行业还是正处于发展初期,后来者要想进入市场依然存在机会。

上游来看,存在大量的散户养殖、手工挤奶的情况,生鲜乳的安全性存在较大的隐患。酸奶企业对上游渠道商的控制和管理能力决定了其产品品质的把控。

下游来看,低温酸奶的配送主要依靠冷链物流。但中国的冷链建设尚不完善,中国的人均冷库容量为0.14立方米,相比美国的0.7立方米,尚有较大差距;冷链应用率方面,中国不足20%,而日本和西欧等发达国家和地区高达85%,有明显差距。

同时,目前中国低温冷库主要集中在东部地区,西部数量较少,由于冷库的辐射半径有限,因而西部酸奶市场的发展受到制约。未来酸奶企业的发力方向可以是西部地区、三四线城市和乡镇农村这样的下沉市场。

新锐的乳业品牌要能长久立足于乳品行业的红海市场,就势必要建立一套扎实的供应链体系。头部公司有完善的供应链系统,能有效压低成本,也因此抬高了市场的进入标准。

新锐酸奶品牌,已经过了仅仅依靠独特的产品定位、线上social种草的营销模式就能打出一片蓝海市场的阶段。简爱酸奶产品的技术壁垒不高,头部企业也在相继推出相关概念的奶制品。传统乳制品品牌做好高端线产品只是时间问题,简爱酸奶要想继续走下去,依靠的只能是硬碰硬的供应链体系之争。

大厂都在用的项目协作平台软件

Teambition

- 3.7

(90)咨询产品免费试用明雀

- 4.0

(4)咨询产品免费试用Trello

- 4.0

(55)咨询产品免费试用

限时免费的项目协作平台软件

飞项

- 3.5

(30)咨询产品免费试用泛微·事井然

- 5.0

(1)咨询产品免费试用微软sharepoint

- 3.9

(74)咨询产品免费试用

新锐产品推荐

DFOCUS-资产数据洞察

- 0.0

(0)咨询产品免费试用智链-智慧园区系统

- 0.0

(0)咨询产品免费试用中建君联-库管通

- 0.0

(0)咨询产品免费试用清科锐华-BIM智慧工地

- 0.0

(0)咨询产品免费试用睿象云-云压力测试平台

- 0.0

(0)咨询产品免费试用睿象云-应用性能监控平台

- 0.0

(0)咨询产品免费试用