拆解中美头部餐饮门店的成本结构、营收与现金流后,这里有4个提高经营能力的建议

上一篇文章提到,国内头部连锁餐饮公司体量远未及美国、品牌市占率低。再看餐饮行业全版图,至2017年国内餐厅平均生命周期仅为508天,远低于美国(约70%的餐饮企业生命周期超过2年)。不仅在上述连锁头部品牌扩展、单店日常经营中,餐饮企业经营更清晰地表现出相对脆弱性:头部企业不乏仅有3个月现金流、随时面临破产危机。

国内餐饮企业的经营为什么有上述问题?如何获得相对更强的生存、经营能力?本文将尝试解答这两个问题。

说明一下,第一个问题的拆解,将主要基于企业层面:以美国头部公司为参考系,国内餐饮企业经营能力表现如何(以指向企业持续经营能力的成本营收财务结构拆解,以国内头部公司为例)?成本上,国内餐饮门店整体压力是否偏大?营收能力是否偏弱?现金流把控是否合理?有哪些改善方案?至于行业视角,此前已作了基本判断(中美餐饮市场体量差异不大,市场规模并非国内餐饮企业经营能力的限制因素),本文不再重复。

国内餐饮成本压力大?

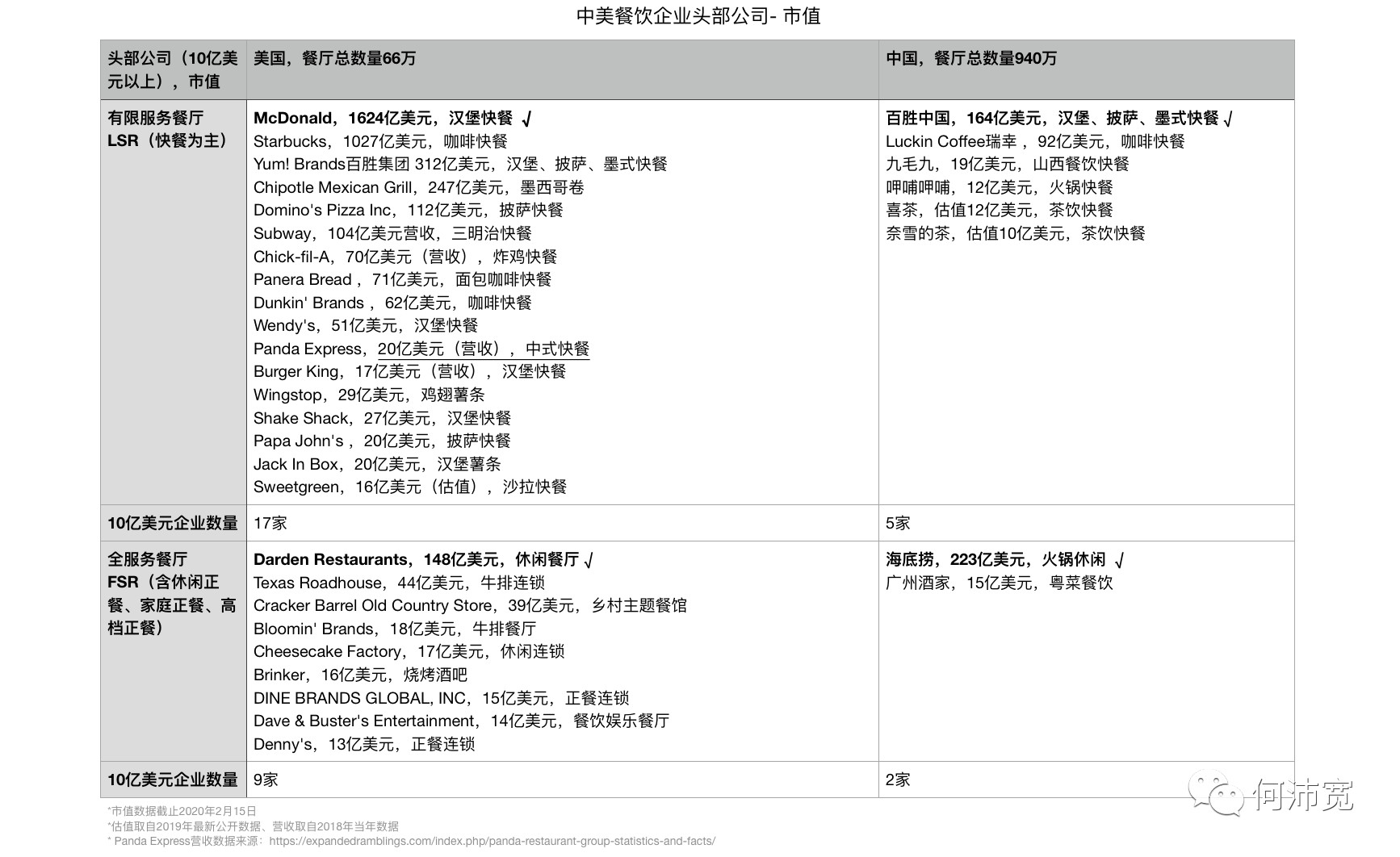

企业视角:美中头部餐饮门店食材、人工、物业租金如何?

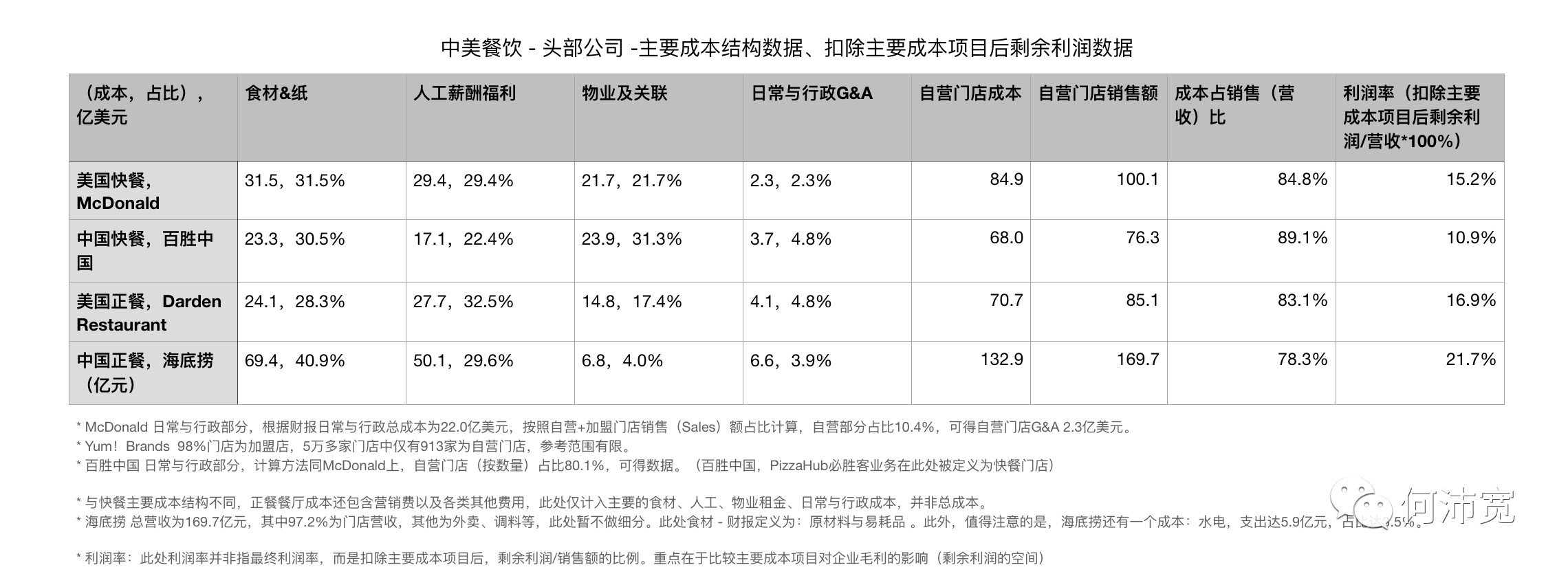

本文以快餐(不含休闲茶饮、咖啡、酒吧)、正餐头部品牌为例,拆解中美头部公司成本结构。快餐类选取美国头部品牌McDonald,中国头部百胜中国(2016年独立于百胜集团上市;西式快餐在中国落地,其成本结构与国内中式快餐存在差异,仅做参考)。正餐头部选取美国的Darden Restaurant 和中国的海底捞。在对比中,进一步理解国内餐饮成本结构是否合理,哪些成本项目有待改善?

值得注意的是,头部餐饮品牌经营成本结构,本文均取品牌自营门店数据。加盟店部分,其成本结构一般不完全并入品牌母公司财务数据(比如麦当劳加盟店,仅部分租金、管理成本并入母公司财务数据,其他成本由加盟店自主管理,并不计入财报),如若要比较,应采取另一种核算统计方式。

头部餐饮品牌(快餐、正餐)自营门店主要成本项目,具体数据如下:

如无额外说明,各项成本占比均指:自营门店成本/自营门店营收

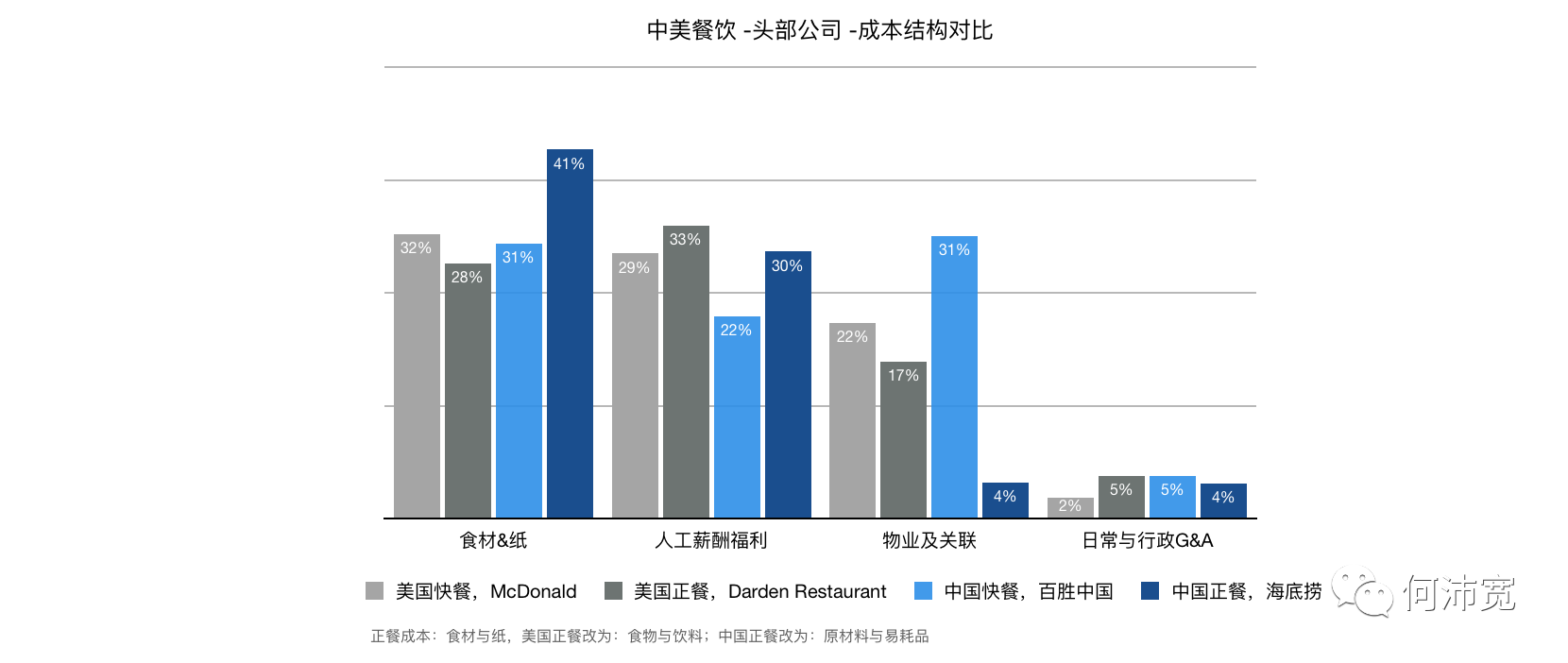

A 美中头部快餐品牌成本结构对比:两个西式快餐品牌分别主要在欧美市场、中国两个不同的市场,但主要成本项目总计占营收比例几乎接近。具体来看,

McDonald vs 百胜中国:食材&纸,成本占营收比差异不大,分别在32%、31%。

人工薪酬福利上差异较大, 成本分别占比29%、22%。在同为轻服务餐厅前提下,美国快餐门店人工成本接近国内重服务的正餐门店(30%)。相较之下,国内头部快餐品牌门店需要付出的人工成本并不高。

物业租金关联成本,美国(欧美)市场的McDonald成本占比仅为22%,但在百胜中国(中国市场)成本达31%。国内头部快餐品牌物业租金压力高于美国。

B 头部正餐品牌成本结构:国内正餐品牌成本结构相对优于美国,食材成本有待改善。

Darden Restaurant vs 海底捞:食材与饮料(及关联),美国头部公司Darden Restaurant成本占比为28%,中国的头部公司占比占比高达41%。这与正餐食材品类新鲜度需求有关。

在人工薪酬福利方面,美国头部公司占比达33%,在中国的海底捞该类占比为30%,前者服务人员获得的薪酬比例更高。

物业租金方面,美国头部公司成本为22%,国内海底捞该类成本仅为4%。国内该成本项目特殊性在于:国内商业中心对自带流量、口碑的品牌不乏采用极低租金形式招商引入,以帮助商场整体获得更高的消费流量。海底捞作为国内具备服务声誉与口碑的头部正餐品牌,在物业租金上有较强的议价权。

其他值得关注的成本结构

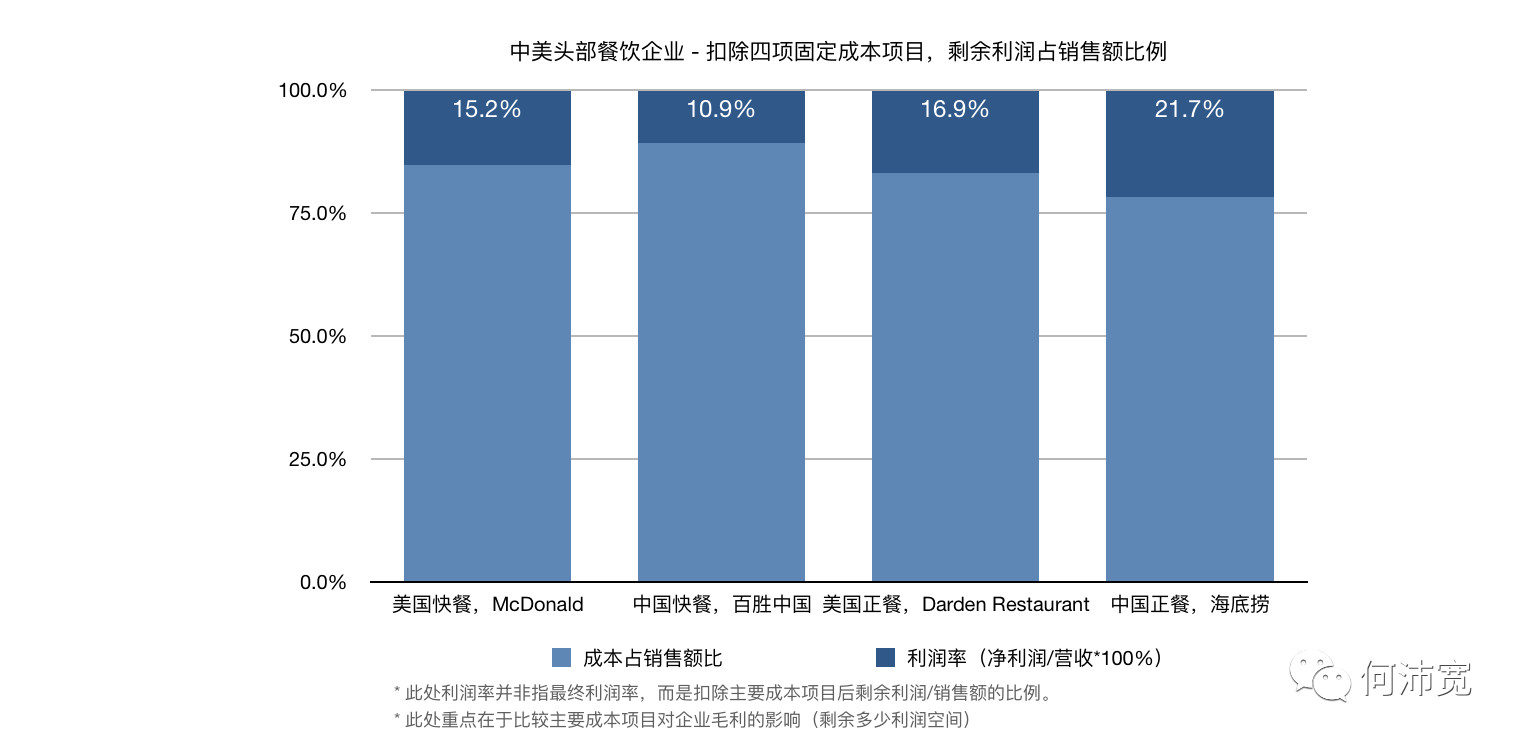

正餐 vs 快餐头部品牌:扣除主要成本项目外,正餐类头部品牌剩余利润(16.9~21.7%)比快餐类(10.9~15.2%)品牌高。

但最终正餐类品牌利润率并不高,因为正餐类品牌还有其他成本项目扣除。

比如海底捞,基于其火锅生意的特征,水电成本占营收额可达3.5%,实际最终销售利润率(税后)约为7%(169.7亿元营收、利润11.9亿元)。在Darden Restaurant有额外的营销费用,该类成本占营收比在3%。

国内餐饮单店营收能力弱?

说明一下,选择单店营收角度,是为了呈现独立门店的经营能力。无论是其他连锁品牌、还是单店业主,均可以基于这一单店营收数据作为清晰的参考系。

国内快餐、正餐公司自营门店营收能力如何

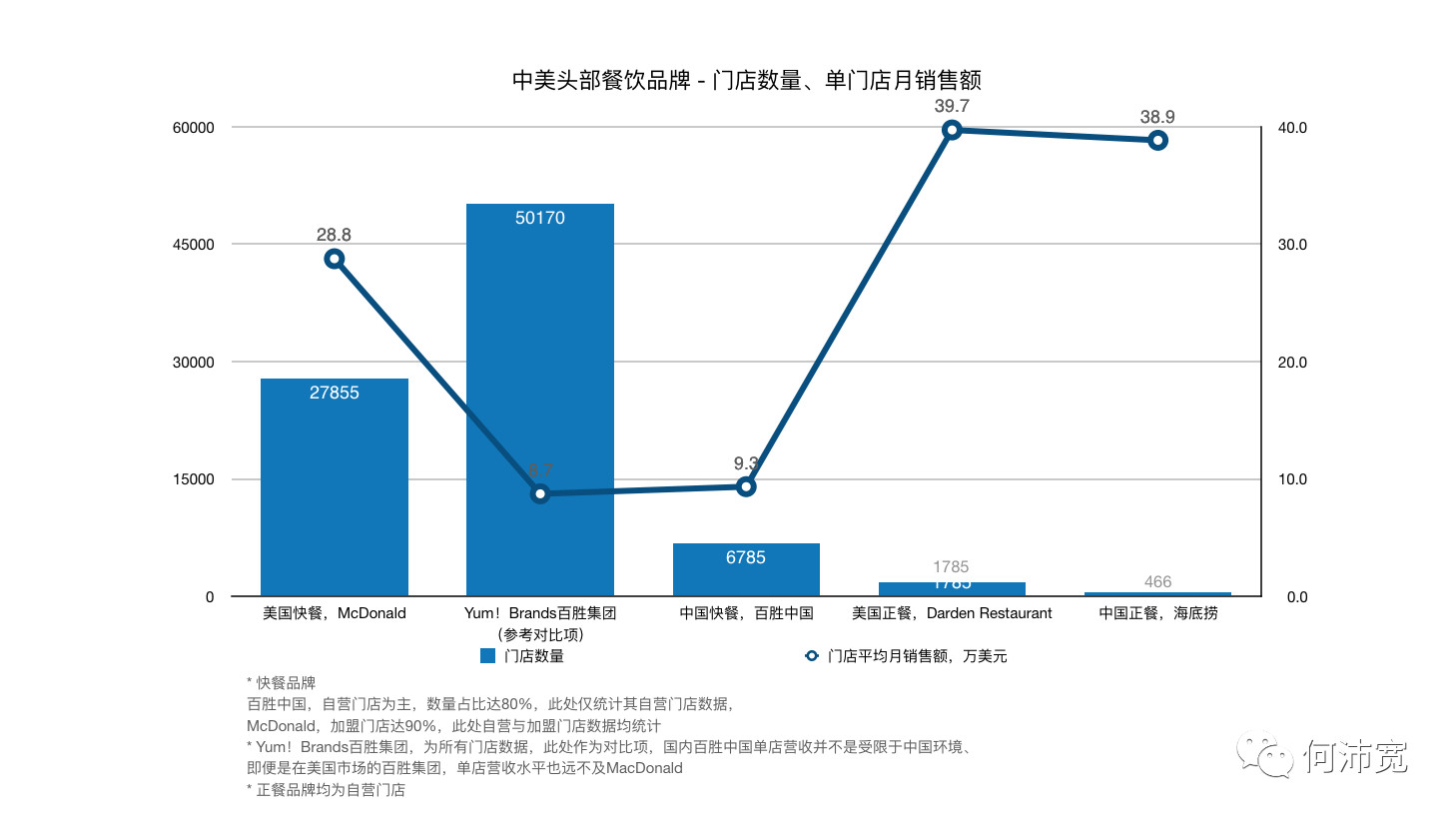

至少从头部品牌的营收能力来看,国内市场下,快餐、正餐品牌单店获得的营收(销售额)的能力,并不低于美国市场环境下的头部品牌。

比如在快餐方面,即便存在汇率因素,头部品牌百胜中国单店月营收约为9.3万美元,略高于其在美国的Yum!Brands百胜集团的单店营收8.3万美元的水平。正餐品牌头部,国内市场的海底捞单店月营收数值为38.9万美元,几乎接近美国Darden Restaurant 旗下品牌单店月收入的39.7万美元。

值得注意的营收能力视角:

快餐品牌,不同快餐品牌营收能力差距大

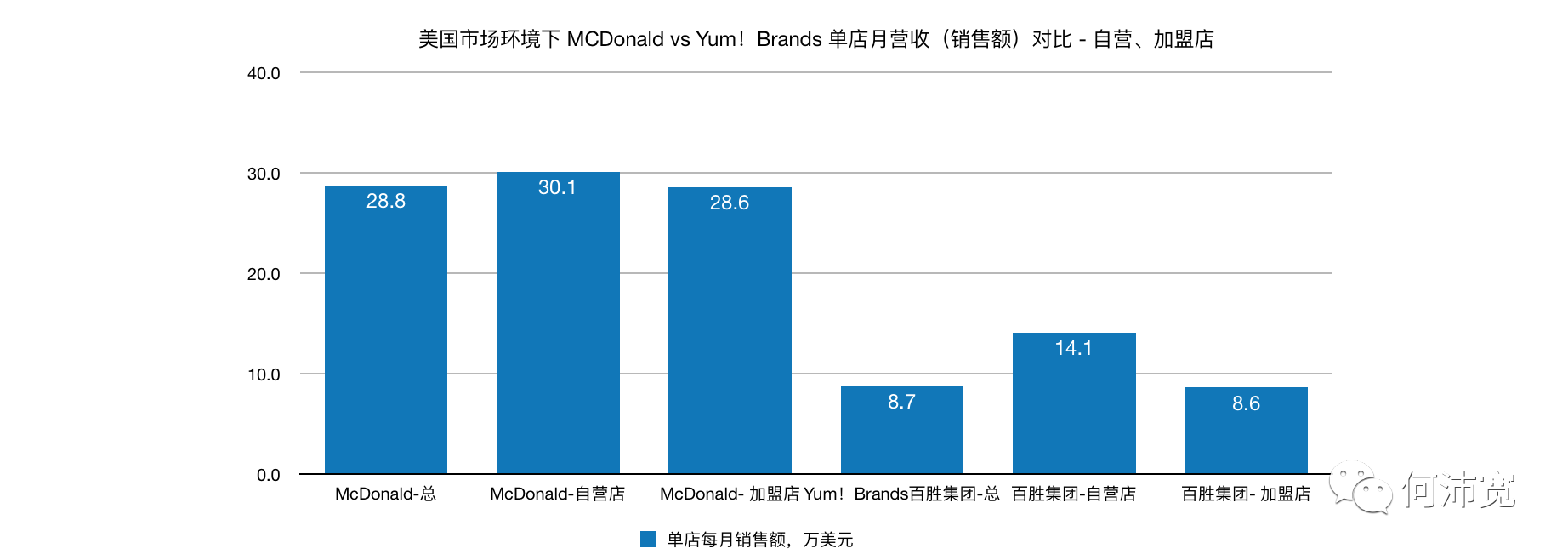

主要营收在美国(及欧洲)市场环境下McDonald 和 Yum!Brands百胜集团,前者无论是自营门店、还是加盟门店,月销售额都远高于后者(见下图)。这样的对比,可以看到,比如在国内,定位几乎一致(平价、快捷、卫生的)头部快餐品牌,单店营收能力也可能存在较大差距。

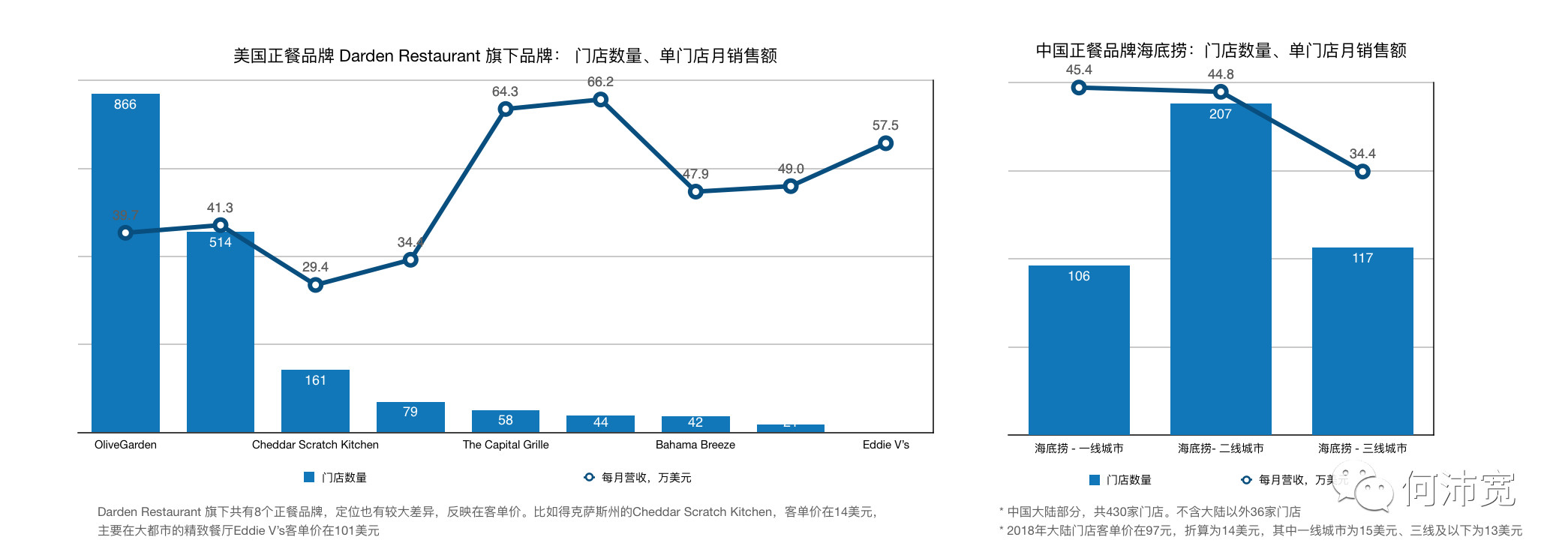

正餐品牌,同一母公司旗下不同的子品牌、或门店在不同消费水平城市经营,单店营收能力存在明显差异

美国的Darden Restaurant旗下有8个子品牌,细分品牌单店月营收能力差异较大,在29万美元~66万美元之间。国内海底捞落地时,在一线、二线及三线以下城市的单店月营收在34~45万美元之间。

现金流:国内餐饮企业的短板?

现金流问题不是国内餐饮企业的“特有”短板,餐饮特性直指行业对现金流的高需求

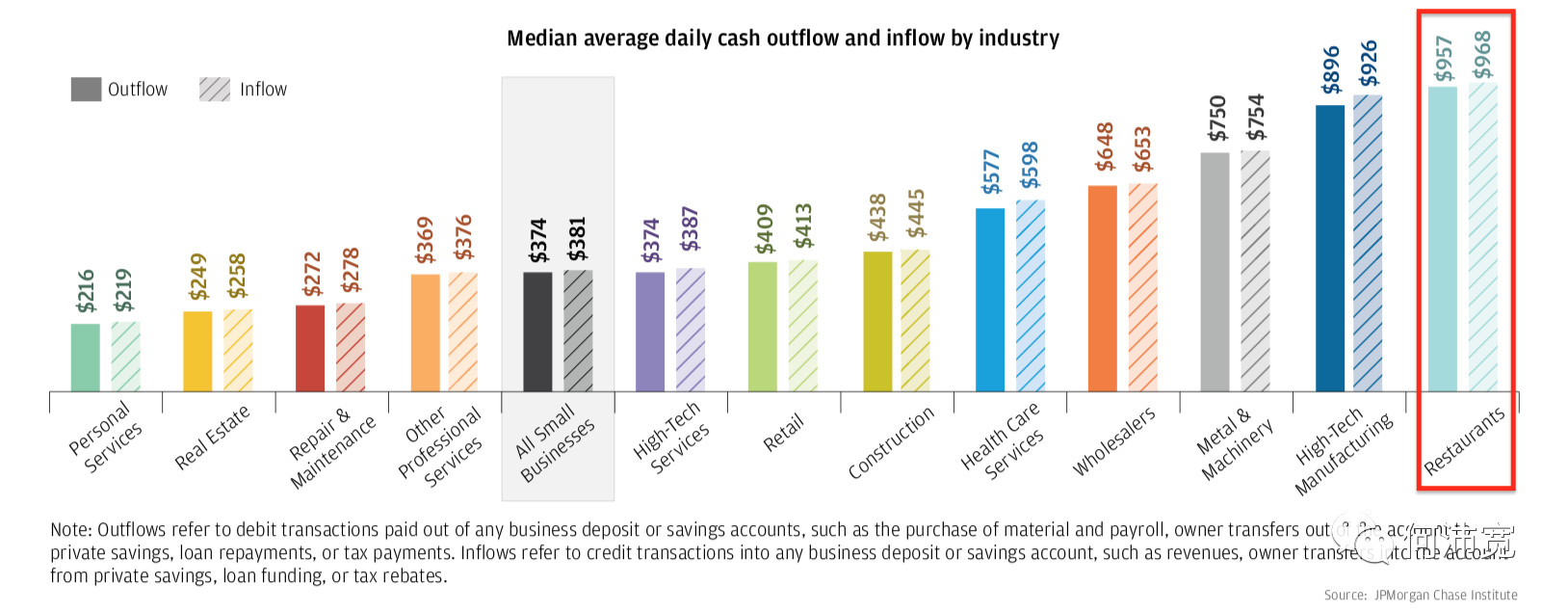

疫情下,不乏餐饮品牌现金流只能支撑三个月经营,这是国内市场环境下,餐饮企业经营脆弱的表现吗?不妨来看JPMorgan Chase在美国市场调研的数据:餐饮行业的现金流金额进出中位数(下见图),高于其他所有行业(部分原因在于餐饮行业食材、地租、人工服务等成本以及食物产品销售收入具备同步实时性)。

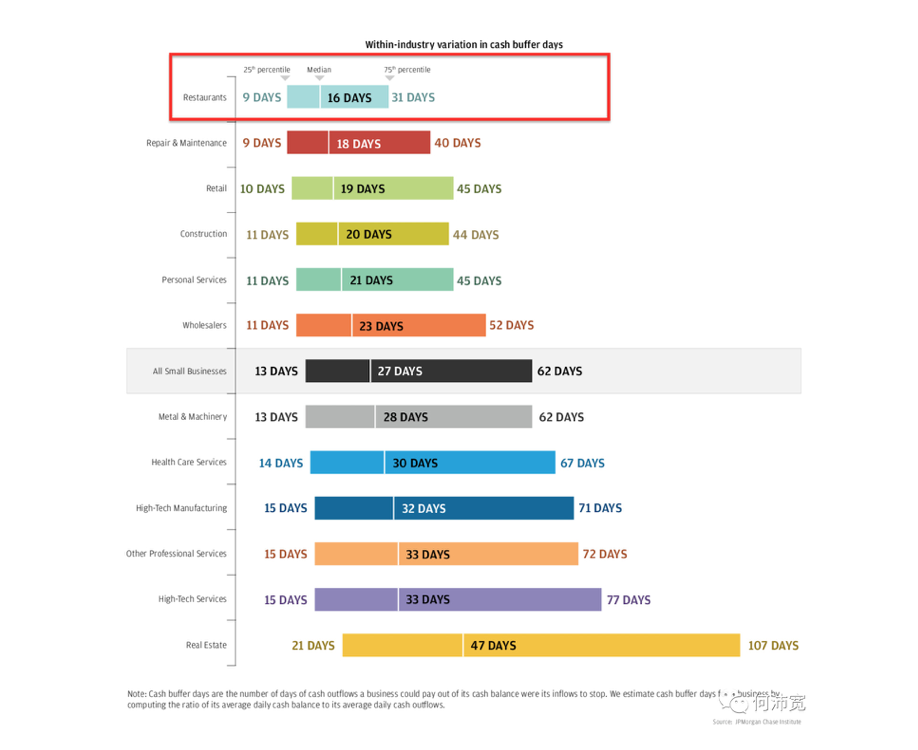

这一特性(现金流进出额高)产生的结果是,餐饮行业对现金流的要求最高。因为餐饮行业现金缓冲日(资金停止流入后,企业现金能支撑正常经营多少天)是美国所有行业中最低的:中位数仅为16天,有25%企业现金缓冲日在9天以下——这意味着这些餐饮企业要保持正常运转,几乎需要每周正常以及上的收入。

总的来看,现金流并不充裕(缓冲日短)问题不是国内餐饮企业“独有”的问题。至于对具体餐饮企业来说,如何获得较长的现金流缓冲日能力,或者在扩展餐饮生意时保持现金流相对安全可控,是另一个实际经营时需要解决的问题。

有哪些改善方案?

上文是第一个问题的拆解:不难看到,总体来看(成本结构、营收角度、现金流),国内头部餐饮门店表现,与美国相较,差异不大,甚至更优。现在基于第一个问题的拆解,来梳理第二个问题的答案(值得参考的解决方案视角)。

成本结构的改善

从细分成本项目来看,

食材成本方面,国内餐饮门店,尤其是对食材新鲜度要求高的正餐品牌而言,成本远高于美国。

要降低食材成本,从行业层面,需要生鲜供应链等行业上中游效率的提升——在目前国内食材冷链流通率远低于美国的状况下,国内上中游仍有较大的效率改善空间。

从餐饮门店层面,规模以下的门店,要降低成本,寻找性价比更高的食材方案(比如和效率更高的新型生鲜供应商合作),是一个值得考量的切入点。对于规模以上的餐饮企业,解决方案也包括自建完整的食材供应链。

在物业租金成本上,国内正餐头部品牌表现出具备更高的议价权(国内头部正餐门店租金占营收比仅为4%,而美国头部达22%)。但对于国内75%为规模以下的餐饮门店来说,可能是一个相反的结果。因为从行业水平来看,餐饮门店租金成本平均达20~30%,头部餐饮品牌租金支出比例较低,意味低议价权的餐饮门店需要支出更高的物业租金。

基于商业中心招商时提供的租金方案,考量点包括商家流量能力、营收能力、签约稳定性等,规模以下餐饮门店需要从整体经营(产品、营销、管理)能力上提高——从而获得相对高的议价权。

其他。上文拆解的中美头部公司人工成本。无论是轻服务的快餐、还是重服务的正餐,国内人工成本占营收比并不高(因此不建议在正常运营状况下压缩人工成本)。

营收能力、现金流视角

营收能力,头部品牌与规模以下门店差异

国内头部餐饮品牌,无论是快餐还是正餐,单店营收能力总体并不低于美国。但基于(以规模以下中小餐饮门店为主)国内餐饮门店平均生命周期不高的现状:提高国内餐饮门店生命周期,是改善中小企业获得持续营收能力的一个方向。至于具体的落地,既需要行业整体方案(比如资金、流量等)支持,也需要经营者提高门店经营能力。

现金流问题,国内门店日常经营表现与美国差异不大,突发变化下需要更高关注

上文数据可知餐饮是所有行业中,现金流要求最高的一个。现金流入停止后,美国餐饮企业还能支持运行的缓冲日中位数仅为16天,25%的门店缓冲日仅为9天。相较之下,国内餐饮品牌现金缓冲日不到3个月并不算一个国内餐饮门店经营能力脆弱的表现。但在突发市场变化(比如疫情)后,如何帮助这个高现金流需求的餐饮行业恢复正常,是一个重要命题。

------------

此前梳理了中美消费版图宏观数据,以及中观层面(商品、服务消费)中美各行业市场差异。其中,基于饮食(食物+餐饮+烟酒)占两国居民消费支出比例之大(中国28.4%,美国14.4%),我进一步拆解了中美餐饮前端消费品牌体量差异、后端供应链效率问题。带着国内餐饮市场足以支撑百亿、乃至千亿美元级别快餐餐饮企业,但国内尚存缺失的疑问,上一篇文章我梳理了国内能否诞生中式快餐“麦当劳”的逻辑。进一步,本文梳理了更实际、具体的中美餐饮门店成本结构、营收数据。创业者可以把这些基础数据作为经营参考系。另外,文末基于中美门店经营差异,就国内餐饮门店提高经营能力提出了一些参考方案/思考方向。

欢迎一线从业者进一步交流,Wechat:danbchpk

大厂都在用的客户关系管理(CRM)软件

励销CRM

- 3.6

(52)咨询产品免费试用NEOCRM销售易

- 3.7

(116)咨询产品免费试用麦客CRM

- 4.0

(54)咨询产品免费试用

限时免费的客户关系管理(CRM)软件

道一云CRM

- 4.0

(14)咨询产品免费试用口袋助理

- 4.0

(37)咨询产品免费试用SalesForce

- 3.9

(118)咨询产品免费试用

最新文章推荐

新锐产品推荐

Alexa排名优化工具

- 3.9

(20)咨询产品免费试用小红书蒲公英

- 0.0

(0)咨询产品免费试用动维

- 0.0

(0)咨询产品免费试用51拉网站统计

- 0.0

(0)咨询产品免费试用小米营销

- 3.0

(1)咨询产品免费试用盟主直播

- 3.9

(43)咨询产品免费试用