业绩回顾丨增长遇阻的寺库,还有想象力吗?

北京时间4月30日,寺库(SECO.US)发布了未经审计的2019年第四季度及全年财报。数据显示,寺库连续14个季度盈利,营收、月活、GMV、订单数均保持了季度增长,但增速放缓,且公司毛利率有所下降。寺库在发布财报的同时宣布了2000万美元的股票回购计划。当日美股盘前,寺库一度涨超40%,最终收于3.18美元/股,涨21.8%,最新总市值为1.6亿美元。

寺库的“奢侈品电商”标签还很牢靠

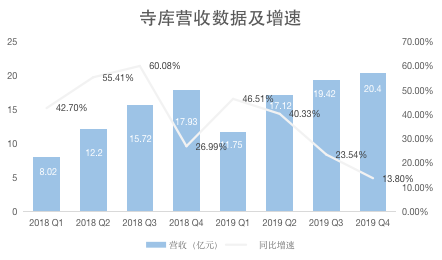

财报显示,寺库第四季度营收20.4亿元,这比公司此前给出的业绩指引区间(22亿-23亿元)下限低了1.6亿元。寺库四季度营收同比增长13.8%,创过去8个季度的增速新低,从去年Q2开始,寺库的营收增速已然露出了下滑苗头。

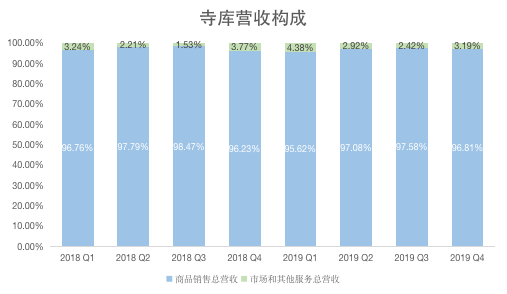

36氪制图;数据来源:财报

寺库管理层表示,营收保持增长源于其业务的持续扩展,而SKU产品以及精准营销活动推动了当期活跃客户总数和订单总数的增长。

根据财报,寺库主要有两大业务板块,其商品销售收入长期占有总营收的96%以上,一直是公司的第一大营收来源,本季度,公司的市场和其他服务收入占比稍有提升。

商品销售Q4收入19.75亿元,同比增长14.48%。Q4市场和其他服务收入0.65亿元,同比下降3%,从2018年Q4至2019年第Q3,这一业务板块一直保持着88%以上的高速增长。但无论是高增长还是增速下滑,因该业务收入占比较低,对营收变动影响不大。

36氪制图;数据来源:财报

几乎与营收情况同步,主要影响寺库收入变动的商品销售业务,在第四季度延续了自2019年Q2以来的增速放缓趋势,并也创下过去8个季度以来的最低增速。

商品销售即奢侈品售卖,这一业务自寺库2008年成立至今,都是寺库的“安身立命”所在,这一业务也让立志做“全球精品服务平台”的寺库,难以摆脱“奢侈品垂直电商”的标签。如此一来便意味着,寺库瞄准的市场具有天然的局限性。

寺库此前主攻“奢侈品”细分领域,定位在高端小众市场,这让寺库在电商红利释放殆尽的大环境下,面临了更大的增长瓶颈。为了改变这一状况,寺库开始向下沉市场进攻,并在2018年6月推出了社交电商业务“库店”,该业务的品类以商品生鲜、百货家具、美妆护肤为主,与寺库商城的品类差异巨大。

从目前寺库的财务表现来看,进军社交电商后的寺库,还未获得新的增长引擎。从公司官网介绍来看,寺库还有寺库金融、寺库智能、寺库社群等多个业务分布,但这些业务对公司的收入贡献在财报中体现寥寥。

中间商差价不好赚,毛利提升难

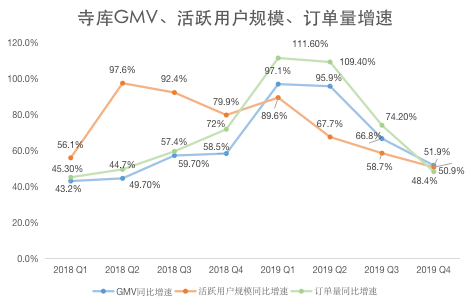

用户规模在一定程度上决定着平台的交易量和订单数,也代表着公司已有业务对目标市场受众的吸引力和公司未来增长空间。第四季度,寺库的月活跃用户规模达到61.25万人,同比增长50.9%。

报告期内,寺库有一系列的消费营销活动,包括双十一、黑色星期五、 1217奢侈品节。这些活围绕公司的会员计划展开,带动了活跃客户群的增长。

寺库首席执行官李日学在财报中表示:“在第四季度,我们的会员计划的活跃客户数量同比增长了约200%,这增加了寺库平台上的交易量。”

寺库Q4的GMV为46.70亿元,同比增长51.9%,订单量同比增长48.4%至140万单。保持增长的同时,GMV和订单量的增速齐齐放缓。

2019年Q4,寺库的三大核心经营指标增速在低点汇合,几乎回到了2018年Q1水平。

36氪制图;数据来源:财报

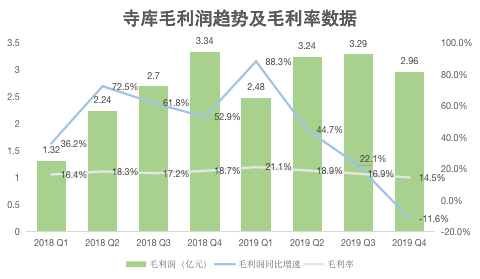

本季度,寺库毛利率继续下探,同比下滑4.2个百分点至14.5%。期内毛利润2.96亿元,从2018年Q1至今,毛利润同比增速首次出现下滑。

寺库在奢侈品品牌与消费者之间扮演者“中间商”的角色,这一模式之下,商品利润多归于品牌,处于流通环节的寺库本就不会获得过高的毛利率。对话语权较弱的寺库来说,唯有通过调整产品结构和增加品牌供应商来提升毛利率水平。过去8个季度中,寺库毛利率最高为21.1%,彼时之后,寺库毛利率逐季走低。

36氪制图;数据来源:财报

花钱最“节制”的一季

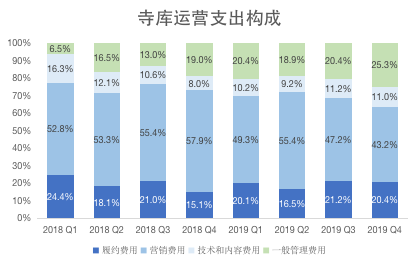

在增长乏力的同时,要实现公司的连续盈利,寺库开始对运营支出更为审慎。四季度,寺库运营总支出同比下降7.5%至2.46亿元,回顾过去8个季度,这是寺库最“节制”的一个季度。

尤其重要的是,在本季度,寺库大幅削减的营销费用,营销费用支出同比下滑30.9%至1.06亿元。不过,这在上一季度已现端倪,2019年Q3,寺库营销费用同比仅增长0.3%。

一直以来,营销费用都是寺库的支出大头,在运营支出中的占比经常过半,Q4仍占43.2%。缩减这一支出项固然有利于公司实现盈利,但同时也牺牲了公司的整体增长,因为寺库本身是一家以营销驱动增长的公司。

36氪制图;数据来源:财报

不过,在大刀阔斧的削减缩减开支中,寺库四季度的技术和内容费用保持增长,达2710万元,同比提升了14.1个百分点,环比提升了3.6个百分点,增速为27.2%,保持了较高的增速,并在总运营支出中的占比进一步扩大至25.3%。

营销驱动和技术驱动是奢侈品企业发展的两个选择,前者的代表是寺库,后者的代表是与寺库同年创办、晚于寺库在美股上市的Farfetch。2019年Q4,两家企业股价均在低位徘徊,但进入2020年,寺库股价一路下行,Farfetch则震荡拉升。

有一个明显的变化在于,2019年以来,寺库CMO杨静怡在多个公开场合谈及“要以数据驱动高端营销”,这或许是人口红利见顶之后,寺库正在谋求的新增长之道,而这也与其在技术投入上的保持增长相吻合。

奢侈品品牌“上线”,各路玩家都想被选中

在财报中,寺库管理层表示,2020年一季度,COVID-19疫情给宏观经济带来了冲击,影响或持续到未来几个季度,管理层对其业务表现持保守看法。

虽然中国疫情逐渐可控,但欧洲的疫情仍在蔓延,这让寺库在欧洲等海外地区的业务被迫中断或商品产能减少。寺库方面表示一直在调整业务战略,以降低影响,但疫情的不确定性,让其无法预测未来变化。

李日学近日在媒体专访中表示,为了应对疫情下的突变,整个公司把很大的资源投资到了打造直播商业模式上,另外,加速了闪送发展的推进,以满足用户更快速的需求。

贝恩咨询公司此前发布的报告显示,今年2月,受疫情影响,整个奢侈品行业可能损失300到400亿欧元(约3076亿人民币),这意味着行业收入将下降约15%左右,损失达到100亿欧元。

损失不可避免,但疫情的到来也给奢侈品线上业务带来了新的机会。李日学说:“这次疫情带来的更大变化,是过去对网络销售奢侈品比较排斥的奢侈品品牌,更大力度加大在互联网上销售奢侈品的投入,会更加愿意和我们这样的电商平台进行合作了。”

麦肯锡调研数据显示,2018年中国线上奢侈品消费量仅占全部奢侈品消费量的8%左右,另据要客研究院的数据,2019年全球40%的奢侈品由中国客户消费。但是机遇的另一面是挑战。

一方面是面对流量强大的综合电商平台和垂直电商平台,要“上线”的奢侈品品牌更青睐哪一方,另一方面是曾经未在奢侈品领域流行开的低价竞争已经悄然而至,趣店于2019年底推出的奢侈品电商平台“万里目”主打低价,而天猫也于日前上线了奢品折扣频道Luxury Soho。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

行业专家共同推荐的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

电上店下-永拓MES

- 0.0

(0)咨询产品免费试用易呈-ERP

- 0.0

(0)咨询产品免费试用万达宝ERP

- 0.0

(0)咨询产品免费试用顺景ERP

- 0.0

(0)咨询产品免费试用通易ERP

- 0.0

(0)咨询产品免费试用太航科技ERP

- 0.0

(0)咨询产品免费试用