打着“做茶”名号却行“卖酒”生意,汇泉国际上市有何意图?

说起茶,可能没有任何一个国家,比中国更懂茶文化。

伴随奈雪的茶上市,中国新式茶饮市场又掀起了一股资本热潮。

日前,据港交所披露,茶饮料品牌“道地”母企汇泉国际递交上市申请,Jefferies和汇丰为其联席保荐人。

不过有趣的是,虽有茶饮品牌,但其主要营收却源于洋酒销售,汇泉洋酒这个名字,经常网购大摩、野格、迈坡等洋酒的消费者或许有所了解,这家企业现在是这些洋酒的国内经销商,成立近40年的酒饮公司,如今,汇泉国际将业务拓展到全国各地。

也因其较早接触国外烈酒以及葡萄酒,汇泉国际IPO的消息也受到市场的关注。那么,作为一家集合酒饮以及茶饮的企业,发展究竟如何?在酒饮市场备受关注的今天,汇泉国际能否像最初那般,探索增长的空间?

乘上“酒饮”东风

汇泉国际成立于1982年,最初是一家台湾企业,在1996年时,由台湾登陆香港,2002年正式登陆内地市场。目前,汇泉国际主要销售的项目为国际烈酒、葡萄酒、功能饮料以及其他消费饮品。

从最初的单一市场切入,到连续开拓多渠道市场,如今,汇泉国际实现对中国内地市场的全面覆盖,截至2020年底,公司的批发商体系包括80名区域批发商及139名经销商,产品销售覆盖中国31个省、市及自治区。

在运营品牌当中,汇泉国际旗下拥有众多品牌,包括天然、健康及功能饮料类别包括9个品牌,其中,包括自家品牌“道地”及“美果”,涉及252个SKU,同时,汇泉亦有进口多个国际烈酒及葡萄酒品牌,包括164个品牌的1434个SKU,囊括烈酒以及葡萄酒品牌杰克丹尼、巴卡迪等。

这一切的背后源于市场对其所处酒饮赛道的看好,根据弗若斯特沙利文的报告,中国是全球最大的酒饮市场之一,2020年的零售总值为1609.8万亿,其中,洋酒是最大的类别,销售额达到9.85万亿元,按2020年零售价值计,公司在中国香港及中国内地的进口国际烈酒及葡萄酒市场分别排名第三及第四。

另外,据德勤中国数据统计,今年上半年46只新股登陆港交所,融资总额得到明显提升,达到2097亿港元,同比增长138%,仅次于纳斯达克和纽交所,其中,96%来自中国内地企业,募资大约2021亿港元,这也表明越来越多的投资者以及资本市场看好中概股的未来发展潜力。

回归到汇泉国际本身,业务覆盖品类中也发现些许端倪,公司销售项目包含功能性饮料,这不禁让市场联想到不久前东鹏特饮在A股登陆,此时,汇泉国际选择上市,或许有借势的味道在里面。

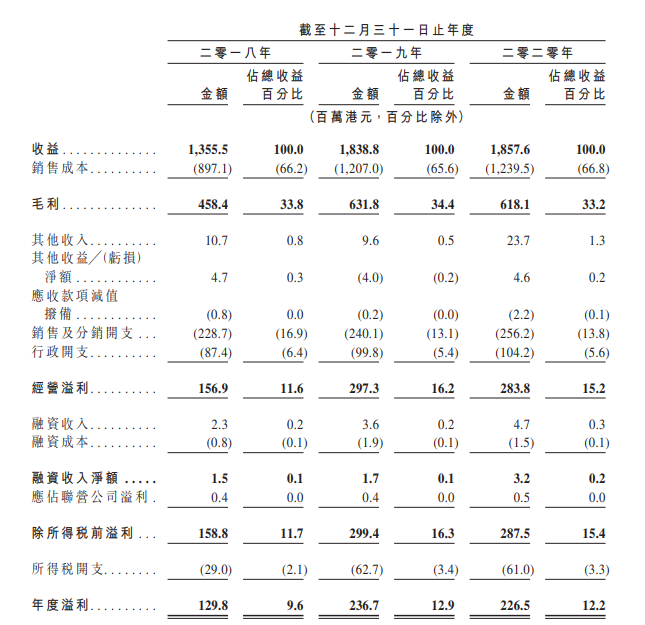

在多品牌运营的基础上,汇泉国际盈利状况处在一个健康的水平。招股书显示,2018-2020年,汇泉国际收益分别为13.56亿、18.39亿和18.57亿港元,年复合增长率达到17%,与一众港股上市公司对比也能明显看出,2020年汇泉国际的营收规模超过今年大涨的赤子城科技和百奥家庭互动。

这波业绩增长的背后,或许要归功于国际烈酒及葡萄酒的出色表现,报告期内,两种销售项目贡献了30.07亿港元的营收,占比公司总营收超6成,换言之,这两款销售项目在一定程度上给予了汇泉国际赴港上市的底气。

尽管在资本市场逐渐看好的前提下,汇泉国际的上市之路日渐明朗,但具备条件和能否真受投资者青睐依然还是两个不同的维度。汇泉国际光线的外表下,仍显露出隐藏在背后的焦虑、

光线背后的B面

事实上,汇泉国际在定位与销售产品上有较大出入,汇泉国际自研产品的收益占比并不算高,营收大头仍是依靠销售进口洋酒。

招股书显示,2018年—2020年,国际烈酒及葡萄酒的销售额都在逐年上涨,其中,到了2020年,其营收已经达到12.16亿港元,占比总营收的65.5%。

相反,受疫情影响,天然、健康及功能饮料类别的营收占比则呈现逐年下降趋势,招股书显示,饮料产品的营收占比从2018年的33.1%,下滑到了2020年的23.6%,其他类的产品也是从17.5%降低至10.9%。

另外,三方的比重还在不断加大。招股书显示,截止今年3月底,销售国际烈酒及葡萄酒营收为4.13亿港元,营收占比73.62%,天然、健康及功能饮料的营收占比仅为18.54%。

并且,从汇泉国际的销售产品营收比例来看,公司的产品战略或许在于减轻自有饮料产品以及其他产品,大力发展进口业务,不过,这也迫使汇泉国际看起来更像是一家进出口贸易公司。

目前,汇泉国际在深圳、上海等内地有多家贸易公司,其主要业务便是进口洋酒销售,饮料业务方面的推广力度并不算大,另外,公司已经与多家国外酒水企业达成合作,包括野格在内已经将汇泉国际作为中国境内唯一官方授权。

但过于依赖进口商品,也给汇泉国际带来了一个问题,公司对产品的把控能力薄弱,一旦国外市场或产品渠道略有震动,对公司未来的业绩以及发展都会造成影响。

汇泉国际在招股书中也坦言,目前与第三方品牌合作都是签订多份短期合约(通常为一年),如果未能保持长期业务联系,那汇泉的业绩或许会受到重大不利影响。

去年,野格总部也发表类似声明,随着野格再中国市场上受到广泛喜爱,需求量日益增加,但根据产品序列及二维码等情况来看,市场上所销售的产品货源庞杂,不乏一些仿品也流入市场。

汇泉国际要想成功上市,这些都是亟需解决的问题,特别是加重自研饮料产品的营收占比,毕竟作为饮料企业,对饮料的经营应加以重视。不过,值得注意的是,随着酒饮赛道的火热,在资本势力的加持下,汇泉国际又该如何?

能否借赛道红利释放翻起“资本浪花”?

近年来,随着低度酒越来越受到年轻消费者的认可,加之酒类电商的不断崛起,国内酒类赛道的市场规模也在不断扩大。

市场数据显示,2020年,中国酒类市场约有1.1万亿规模,其中白酒、啤酒和葡萄酒占据酒业市场份额的近9成,近几年,烈酒市场也呈现量级增长,2020年市场规模已突破百亿。

并且,随着近年来酒类电商的快速发展,以葡萄酒、烈酒为代表的酒饮市场未来发展潜力将近一步释放,根据IWSR预测,2021年,干邑将恢复到5%左右的年增长率,葡萄酒产品年增长率也将有所突破。

赛道红利的释放,也引来了一批新兴玩家的加入,一些互联网企业也在酒饮赛道有所行动,谷小酒、网易等都已布局许久,而字节也在今年3月再度入局低度酒赛道,寻求在果酒领域有所突破。

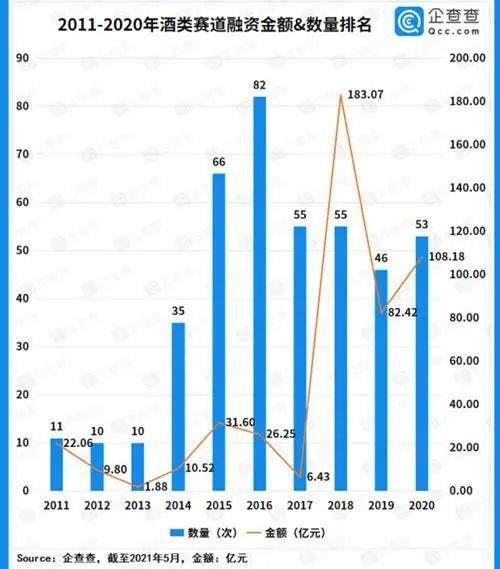

不仅如此,资本市场上也对酒饮赛道持看好的态度,企查查显示,自2011年以来的十年之间,国内酒类赛道投融资整体呈波动上升趋势,至今共披露投融资超550亿元,其中葡萄酒赛道投资总额超61亿元。

今年4月底,专注低度发酵酒供应商赋比兴获得A+轮千万级融资,由银河系创投领投、宽窄创投等老股东跟投,这也是赋比兴近4个月内连续完成的第3轮融资,累计融资额已达数千万元。

但环境利好终归是外部因素,一旦上市也就意味着要接受投资者更多的审视。此时,竞争力如何、能否持续盈利等难题也将被聚焦及放大。

在已经上市的酒饮股中,多数企业的产品定非常明显。其中,就包括与汇泉国际属同一领域的通天酒业、王朝酒业,二者的定位都属于纯葡萄酒制造与销售,而汇泉国际很大一部分重心是在洋酒代理销售,但自身定位却是在自产饮料,对比来看,汇泉国际自身定位与产品不符,或是能否成功追赶资本大军,一个不确定的因素。

另外,相对于其他酒饮企业,汇泉国际的话语权并不强,在汇泉国际的战略中,很大一部分都在进口业务即洋酒代理销售,虽然代理销售能在一定程度上降低自身生产成本,但也意味着,一旦供应商切断供货渠道,那么,自身业务将会受到打击,而在垂直领域的企业中,多数玩家自身都是生产销售于一体,这也在最大程度上,保证供货流畅。

值得一提的是,港股市场上,一些含葡萄酒、烈酒的酒饮企业,普遍市值并不高,多数企业都停留在亿元级别,而投资者更看好,啤酒、果酒等低度酒赛道的企业,这对于汇泉国际来讲,也是敲响了警钟,日后的上市,或许并不能溅起太多的“资本浪花”。

总的来讲,汇泉国际虽然上市之路日渐明朗,其话语权不强以及产品定位仍然阻扰着未来发展,国内酒饮赛道火热,但面对国内众多玩家,汇泉国际并不具备明显优势。但能够预测的是,随着互联网玩家的加速来袭,未来酒饮赛道这一领域,必然会受到更多玩家关注,彼时,酒饮赛道也将变得愈发热闹。

本文来源:港股研究社,转载请注明出处。

私域运营(SCRM)相关的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用

大厂都在用的私域运营(SCRM)软件

咚咚来客

- 4.7

(423)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(253)咨询产品免费试用紫鲲SCRM

- 4.9

(223)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用

新锐产品推荐

微缔软件

- 0.0

(0)咨询产品免费试用思科

- 3.8

(40)咨询产品免费试用融慧金科

- 0.0

(0)咨询产品免费试用格蓝威驰-地产资产组合管理平台

- 0.0

(0)咨询产品免费试用水木知行

- 0.0

(0)咨询产品免费试用千里马

- 3.2

(2)咨询产品免费试用