投资理想汽车赚 58 亿,美团还想继续「烧钱」押注新业务

编者按:本文来自微信公众号“极客公园”(ID:geekpark),作者:赵子潇,36氪经授权发布。

用更低成本获取更多用户,是美团发展新业务的核心逻辑。

美团优选,这个在 7 月底刚上线的业务,在美团发布 2020 年第三季度财报后的电话会议中,竟成为提到最多的词语之一。

时间回到 8 月,美团第二季度财报发布时,共享电单车是最受人们关注的,也是美团充满信心押注的业务。而这两项业务都没有详细披露运营数据,它们都属于美团的「新业务」板块。从 2020 年开始,美团不断向外放出类似的信号,显然,王兴要在这些看似与主营业务外卖无关的项目上进行大手笔投入。押注新业务的逻辑,也逐渐浮上水面。

Q3:外卖增速放缓

不论从整体营收和利润上,美团在本季度都交出了一份光鲜的财报。

美团三季度营收 354 亿元,同比增长 28.8%。经营利润由 2019 年第三季度的人民币 14 亿元增加至本季度的人民币 67 亿元。

关于美团本季度的净利润,还闹出一点小误会。市场预估的净利润为 4.35 亿元人民币,但 美团给出的净利润数据为 63.2 亿元,同比增长 374.1%,远超市场预期,也有媒体渲染这个数字,称其为利润暴涨。

实际上,财报显示的利润其中包括投资于上市实体公允价值变动收益人民币 58 亿元,也就是说,美团获得的投资回报也被计算在净利润内,最知名的,可能也是本次回报最多的投资即理想汽车。美团经调整净利润 20.54 亿元,同比增 5.8%。

财报显示出的数据说明美团摆脱了上半年新冠疫情的困扰,业务基本恢复正常,数据又创新高的同时,美团似乎也看到了一些潜在的危机。

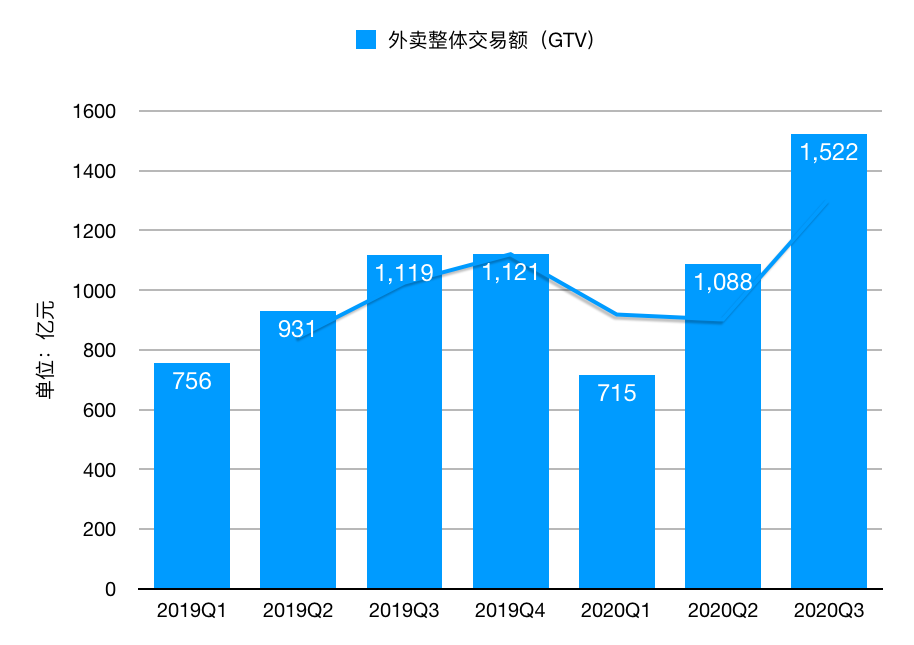

根据财报,美团的主营业务餐饮外卖收入为 206.9 亿元,同比增长 32.8%。与今年前两个季度相比,美团在外卖业务上总算是恢复了正常,但与 2018、2019 年保底 40% 的增速相比,还是略低一些。另外,外卖业务整体交易额(GTV)也有类似的情况,始终保持着平稳缓慢增长。

美团 2019-2020 年每季度餐饮外卖业务整体交易额(GTV)|极客公园制图

作为主营业务,美团餐饮外卖收入增速放缓,是个不争的事实。

那么,利润从哪儿来?继续深挖用户和商家两端,是美团给出的答案。

根据财报,美团年度活跃商户数增长至 650 万,年度交易用户数达 4.8 亿;美团餐饮外卖日均交易笔数同比增长 30.1% 至 3490 万笔。其中美团强调,外卖会员用户规模在本季度也达到新高;另外,三季度外卖新上线品牌商家数量同比增长 157%。

商家和用户都在不断增长,并且其中的会员用户和优质商家都创造了良好的增长,这是一个好兆头。但同时,它也导致了消费端客单价不断走高,财报给出的数据显示,每笔餐饮外卖业务订单的平均价值同比增长 4.5%。

2019 年,美团创始人王兴在发布财报后的电话会议说到,美团外卖在中国的餐饮市场只占据了不到 2% 的份额,还有巨大潜力。但在交易额、营收等指标增速放缓,且客单价持续走高的情况下,要继续快速推进这一目标的达成,必须通过多样化的手段来完成。

于是,新业务就成为了美团寄托于增长的重心。

美团拉新

今年以来,新业务一直是美团重点关注的领域,也是人们的焦点所在。

重启共享充电宝、加注共享电单车、开拓社区团购,每一季度,美团都祭出一项新业务,并在其中不断加深。

本季度财报给出的数据,美团新业务及其他分部的收入为 82 亿元,同比增长 43.5%。而经营亏损由 2020 年第二季度的人民币 15 亿元扩大 39%,至 2020 年第三季度的人民币 20 亿元。用一个不恰当的形容,这就相当于本季度的利润全部投入到新业务当中。美团为什么要这么做?

第三季度的主旋律是社区团购,同时也是美团本季度最新上线的业务「美团优选」。

美团优选不仅是人们最关注的业务之一,王兴本人也对于美团优选寄予很高的期望。在本季度财报电话会议中,王兴提到,「毋庸置疑,基于整个战略任务,美团优选绝对是我们想要做的事情。」

美团方面表示,10-11 月,美团优选业务发展非常强劲,并计划在年底前涵盖一千多个市镇。「美团优选现在是我们整个业务的优先战略领域,而涵盖范围也是我们的重中之重。」

事实上,除了看中这一巨大市场,美团也需要押注美团优选,来巩固自己本地生活领域的位置。

过去三年,美团在生鲜领域不断进行探索,但效果始终不如人意。被普遍看作对标阿里旗下盒马的「小象生鲜」,在经历两年多时间的摸索后,迎来关停的结果。值得注意的是,美团向来对于新业务投入的标准是「快速试错」,如果不合适就立马停掉,小象生鲜业务维持这么久,可以看出美团在生鲜领域的决心。

不过,一项业务的失败并未改变这份决心。从今年开始,美团闪购、美团买菜等业务都在重点发展范围之内,包括刚上线不久的美团优选,都是美团在生鲜领域进行的布局,加上此前快驴积累的 B 端供应链,看起来美团打算在生鲜产业链上继续打通。

美团此前也曾公开表示,生鲜零售业务链条长且复杂度高,任何环节都不能一蹴而就,需要长期坚定地投入,才有可能做好。

有趣的是,极客公园(ID:geekpark)在《为什么巨头要血拼社区团购?》一文中提到,此前所谓的新零售业态并未完成线上和线下的深度融合,而社区团购模式能很好补足这一点。「零库存」的模式很好地考验了企业的供应链,无论从未来或现在的优势,都适合美团打好这一仗。

在这基础之上,美团对于新业务的投入实际上是加重了对新业态的考量。而在整体业务协同上,美团也有着更深的考虑。

美团方面表示,选择美团优选业务模式的原因是「最高效」。「这个模型能帮助我们渗透到市场,尤其是四五六线、低级别的城市。」在美团看来,社区团购的商业模式是隔天到货而不是即时配送,这能够帮助美团更好地针对一些欠发达地区,也能更好地实现市场渗透。

说白了,美团优选的目的就是渗透到下沉市场,进一步扩大用户体量。而这一部分用户相比一线城市来讲,可获取成本更低,核心还是怎样用更低的成本来获取用户增长。

在共享单车/电单车业务的描述时,王兴则更加直接说明这一道理:「(共享单车)有助于我们低成本获取新用户,这也是一种交叉销售的机会。」

通过这些看似与主营业务无关的项目,将更大范围的用户拉进美团的整个体系,增加用户粘性的同时,也会产生各种各样的机会。可以预见的是,20 亿元对于美团来说必然不是终点,一旦模式跑通,「以烧钱换增长」在美团内部会是一个更深入人心的策略。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

大厂都在用的私域运营(SCRM)软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

章鱼IO

- 0.0

(0)咨询产品免费试用DataEye

- 0.0

(0)咨询产品免费试用爆米兔

- 3.0

(1)咨询产品免费试用pp匠

- 3.1

(2)咨询产品免费试用凡科微传单

- 4.0

(3)咨询产品免费试用八图

- 3.8

(4)咨询产品免费试用