知料|京东物流14年后上市:争议是如何消散的

文|梁贞贞 编辑|乔芊

港股市场迎来了今年以来的第二大IPO——京东物流。

这也是继京东商城、京东健康、达达集团之后,京东旗下的第四家上市公司。上市首日,京东物流股价一度涨超18%,总市值超2800亿港币。

作为京东商城较早孵化出的子业务,京东物流自2007年成立以来就是刘强东坚定的投入对象。由于搭建自营物流供应链前期需要巨额投入,并在不定期的市场风险中等待漫长的盈利周期来临,京东物流最初并不被所有京东高管和投资人看好,平台模式之轻与自营自建模式之重,也成为电商行业很长时间以来的路线之争。

时至今日,在过去几年电商平台激烈的竞争中,京东依托京东物流,用“隔日达”甚至“当日达”这样的高效服务打动了挑剔的消费者,为京东赢得了至关重要的品牌认知和认同。自建物流也自证了其价值,关于它的质疑在慢慢消散。

某种程度上说,京东物流是刘强东作为创始人为京东带来的最具长期价值的战略决策。

亏损中成长

2007年,中国网络购物市场正呈高速发展趋势,成立仅四年的淘宝网交易总额已突破433.1亿元,而京东商城这一新兴的3C产品电商平台日处理订单量也刚刚突破3000单。

事实上,在当时的情况下,配套物流服务还明显落后于电子商务的发展:速度慢、包裹破损、配送服务差等投诉意见在京东商城中占比非常大。这也因此触发了刘强东想要自建物流的思考。但在当时的环境下,自建物流对于京东明显是弊大于利的行为,京东要为自己的产品搞物流配送也让大多数人怀疑是在闹笑话,故意烧投资人的钱。

招股书中也展现了京东物流多年来一直处于亏损状态的冰山一角。2018、2019及2020年,京东物流营收分别为379亿元、498亿元和734亿元。经调整利润为-16.15亿元、-9.24亿元、17.1亿元。也就是说,2020年才是其成立十余年来首次接近盈亏线。

面对重重质疑,刘强东力排众议一定要为京东自建物流,他认为这是在为公司塑造未来的核心竞争力。最终他说服了当时京东的最大投资人——今日资本徐新,并利用京东刚刚拿到手的1000万美元A轮融资,首先建成了北京、上海、广州三大物流体系,总物流面积超过5万平方米,打响了京东物流的第一枪。

2010年,京东获得来自高瓴的3亿美元融资,这也是早期互联网投资中单笔投资额最大的一单。据媒体报道,刘强东当时的融资需求只有7500万美元,但是高瓴创始人张磊告诉刘强东:"(这个生意)要不让我投3亿美元,要不我一分钱都不投。”

打造出自身的物流和供应链体系才能创造电商公司的核心竞争力,成为当时刘强东和张磊的强烈共识。

随后的2011年、2012年和2013年,保持着一年一轮融资节奏的京东,每一轮都把大笔钱花在了物流上,投入超过80亿。京东物流开始在全国各地布局物流中心,并在2013年建成了1000个配送站,推出了“极速达”服务。

2014年,京东位于上海的“亚洲一号”投入运营,这是京东第一座具备较高自动化水平的大型智能仓库,也是京东物流的旗舰工程,大大提升了京东物流的配送时效。

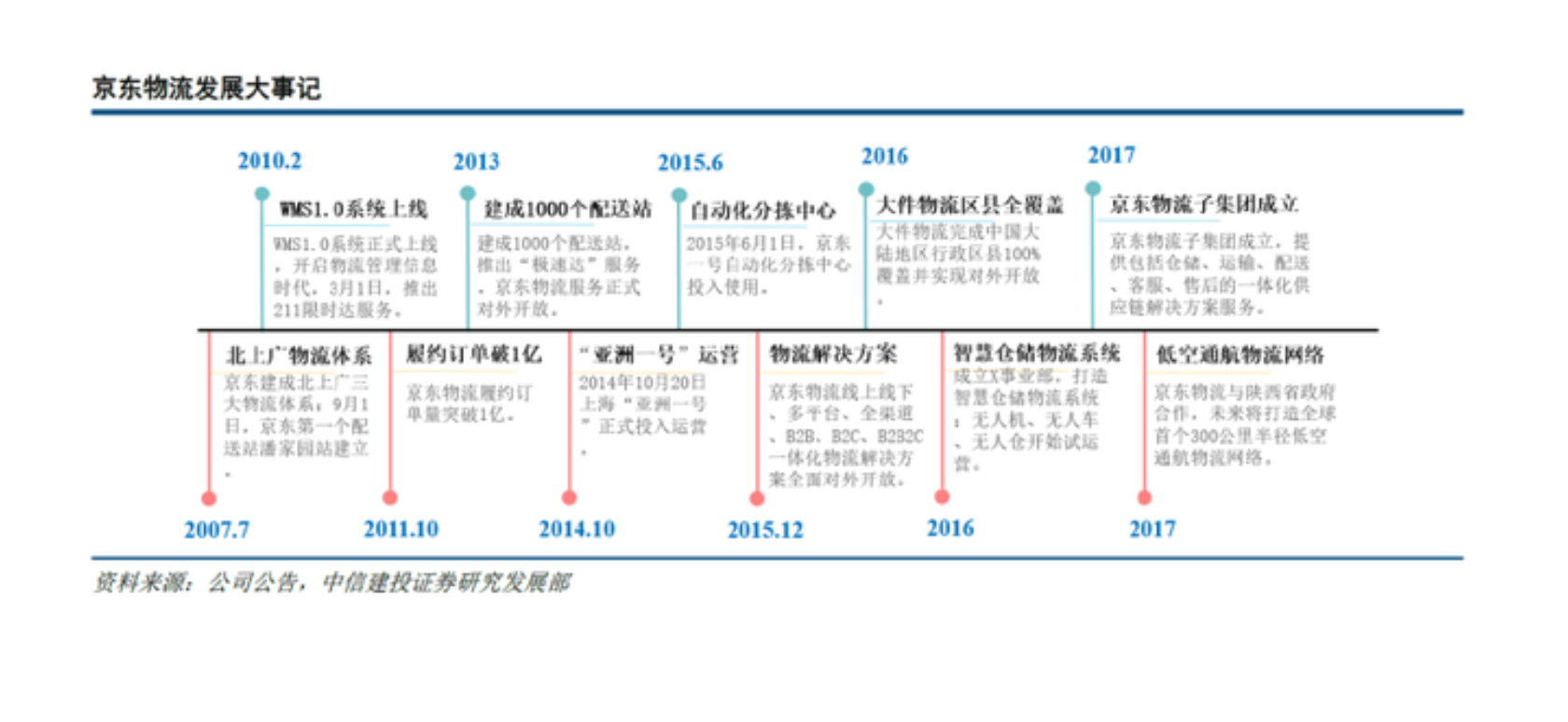

京东物流发展大事记

如果说2015年及之前,京东物流的发展关键词是“专业化”和“规模化”,那么2016年之后,则体现在“开放化”和“智能化”中。

首先是服务开放,2016年底,京东物流业务首次正式向社会全面开放仓配一体化供应链服务、快递和物流云三大服务;接着是品牌独立,2017年,京东物流从集团中拆分出来单独运营——这也标志着京东物流服务在开放的环境下拥有了更大的市场经营决策权。

与此同时,人工智能、大数据、云计算等先进技术也在深刻影响京东物流的发展。2018年至2020年第三季度的11个季度内,京东物流累计技术投入达到46亿元,在同期收入的平均占比达到3.4%,呈不断增长趋势。

招股书显示,截至2020年12月31日,京东物流已运营900多个仓库,配送员工人数超19万,总管理面积约2100万平方米,几乎覆盖中国所有的地区、城镇及人口。

尚未真正独立

多年来倾尽人力、物力和财力的培养一方面暗示着京东物流之于京东电商业务乃至整个京东的战略走向都具有较大影响,另一方面也表明,京东物流经营仍依赖着京东集团。

从产品类型来看,京东电商以自营3C产品起家,而后扩展至快速消费品、服装、家电、家具、汽车和生鲜等多个品类。时至今日,京东电商平台在家电、3C电子产品以及快消品等垂直领域中的优势依然很突出,这些品类大多具有客单价高、周转快且时效性要求较高的特点。因此,专业且高效的自营物流成为凸显竞争优势的最佳解决方案。

值得注意的是,京东物流在招股书中多次反复强调,其核心竞争优势即能为客户提供“一体化供应链物流服务”。

这也意味着,京东商城90%的订单能在当日或次日送达,所依靠的是先于消费者订单的仓配服务。即在消费者下单之前就已将商品从工厂运往京东物流的各地仓库,之后再根据对消费者需求的预测,将货物调配至最合适的“区域配送中心”或“前端物流中心”,在消费者下单后将商品由最近的配送中心发往7280个配送站点之一,由京东快递员完成配送。

这一“仓配”模式也使得京东物流达到了通达系和顺丰等物流公司望尘莫及的速度,自建物流也因此成为京东电商区别于淘宝等其它电商平台的核心竞争优势。

除了成为电商业务的好帮手,京东物流也正在为整个集团的下沉市场扩张战略带来新机遇。在社区团购战中,京喜拼拼虽最晚出现,但却拥有其它互联网平台尚未具备的成熟物流供应链体系带来的底气。

然而,京东物流实则还未完全摆脱对京东的依赖,京东仍是京东物流的最大客户。据招股书显示,2018-2020年,京东集团占京东物流的总收入分别为70.1%、61.6%及53.4%。好消息是,这个比例还在不断下滑。

由于京东集团间接持有京东物流79.12%的股份,因此其仍将对京东物流的经营状况产生直接且持续的影响。换句话说,京东集团与京东物流仍是一荣俱荣的关系。

IPO:“天时”与新故事

新冠疫情使得线上购物需求猛增,也为京东物流提供了展现能力的绝佳舞台。2020年前三季度京东物流营收达到495.1亿元,同比增长43.2%,增速远高于2019年的31.6%。

虽然整个2020年度亏损达到了40.37亿,不过剔除掉48.6亿元的优先股公允价值变动,京东物流在2020年经调整后净利润约17.1亿元,已经展露盈利苗头。

京东物流选在此时上市,除了应对快递业价格战带来的资金压力,也需要在社区团购大跃进的背景下,为下沉市场的物流设施建设做足准备。

而从整个物流市场的发展来看,京东物流未来的发展还面临诸多挑战。

若按此前的估值,京东物流将成为市值仅次于顺丰的第二大快递企业。但与顺丰的规模相比,京东物流还存在一定差距。

从营收上来看,2018-2020年,顺丰收入分别为909.42亿、1121.93亿以及1095.93亿元,京东物流收入分别为379亿、498亿、以及734亿,后者仅为前者的7成左右。

从运输能力上来看,京东自营运输车辆也仅有7500辆卡车和7280个门店车辆,而顺丰则共拥有10万辆干线/支线车辆和4.3万辆末端收派车辆,规模高出一个台阶。此外,顺丰还有更高端的空运能力保障。

2020年以来以极兔为代表的低价快递服务商打响的价格战,就连行业老大顺丰都措手不及,通达系的情况自然也不容乐观。作为链接电商业务的最后一环,阿里与通达系和顺丰、拼多多与极兔的合作已经占据了固定市场份额,京东物流亟待开辟更多电商以外的新市场。

京东物流之于京东有什么意义的争议已经消散,但“京东物流到底值不值380亿美金”的争议才刚刚开始。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

行业专家共同推荐的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用时趣

- 0.0

(0)咨询产品免费试用深信服数据安全大脑DSC

- 4.9

(2)咨询产品免费试用ProcessOn

- 3.9

(431)咨询产品免费试用