奈雪亏损上市,茶饮市场激战四起

编者按:本文来自微信公众号“德林社”(ID:delinshe),作者:金卫,36氪经授权发布。

茶饮赛道,热闹异常。

春节期间,笔者在家乡赣北小县城看到,街上到处都是茶饮店,百米来的街道上,蜜雪冰城、古茗、书亦烧仙草.......晚上八九点钟,茶饮店前排队买茶的年轻人不少。时隔一年返乡,这些奶茶店就像雨后春笋般涌现。在省会城市南昌,喜茶、奈雪的茶则不断地开设新的门店。

无论是大城市的奈雪、喜茶,亦或是小县城的蜜雪、古茗,近年来频频出现在媒体上,他们有了一个区别于传统奶茶店的新名字——“新式茶饮”,这也成为近年来资本追逐、堆砌的热土。

最近,奈雪的茶赴港上市,再度聚焦了市场的目光。在网红茶饮品牌层出不穷的当下,这个仅有五年历史的新生代茶饮企业,靠什么来赢得资本市场的青睐?茶饮市场又将会有什么变化?

资本堆出来的奈雪

一般意义上,新式茶饮是指以上等茶叶,辅以不同萃取方式提取的浓缩液为原料,加入新鲜牛奶、奶油或各种新鲜水果调制而成的饮品。

2021年,一些头部品牌茶饮店将正式进入收获季,此前传出上市包括喜茶,蜜雪冰城等品牌。不过,奈雪的茶实现IPO抢跑。

2月11日,除夕之夜,奈雪的茶正式向港交所发起“冲击”,如无意外,奈雪的茶将成为“新式茶饮上市第一股”。

奈雪的茶由彭心、赵林夫妇创建,2015年11月,奈雪的茶首店——深圳卓越世纪店开业,一个月内,欢乐海岸店、华强北九方店陆续开业,品牌以20-35岁年轻女性为主要客群,无论是售价还是开店地方,奈雪的茶定位较为高端。

招股书显示:2020年三季度,奈雪的茶门店数量为422家,覆盖中国大陆地区62个城市。从2018年的155家门店到了2019年已经增长到327家,奈雪的茶增速为110%。

奈雪的茶所有门店均为直营,不做任何形式的加盟,主要客群是20至35岁的年轻女性。

在融资方面,2018年3月,奈雪完成A+轮融资。2020年年底,奈雪的茶得云锋基金和太盟投资的超1亿美元C轮融资,估值达到20亿美元。

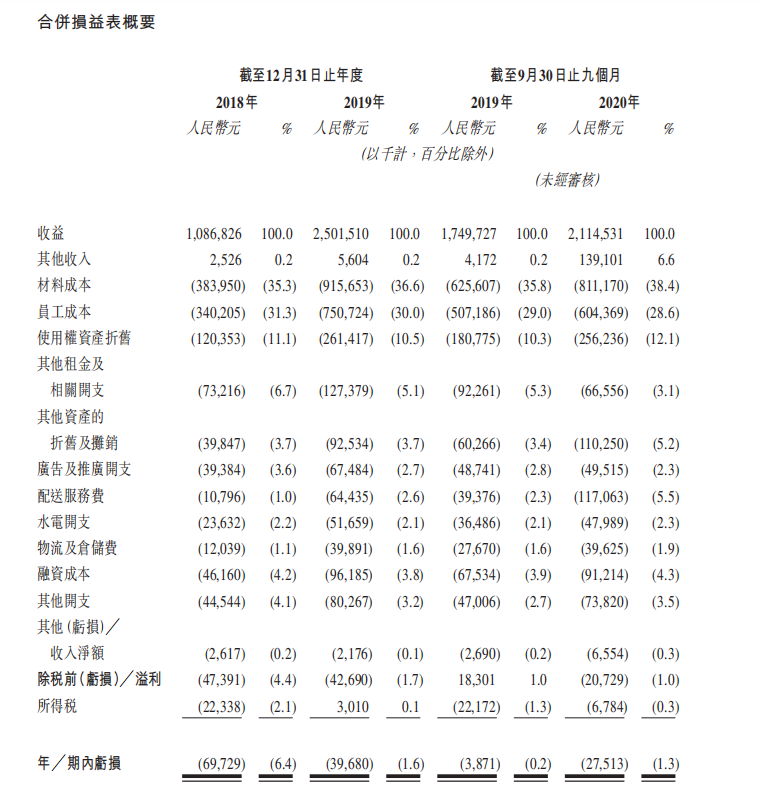

招股书披露,2018年奈雪的茶共实现营业收入10.68亿元,2019年已经增加到25.01亿元,增速为134%。2020年前三季度,奈雪的茶营收增速有所放缓,实现营业收入为21.14亿元,同比增长20.8%。

尽管营收增长迅速,但是奈雪的茶至今还处于亏损状态,2018年亏损6973万元,2019年亏损3968万元,2020年前三季度亏损2751万元。

招股书显示:奈雪的茶经营利润率只有不足10%。2020年三季度受到疫情的影响,经营利润率下降到4.8%,经营利润率低这就是奈雪的茶亏损最直接原因。

从成本构成上看,材料成本、人工成本、房租成本占比较大,且近三年呈现逐年上升的趋势。以2020年三季度为例,奈雪的茶材料成本占比高达38.4%,人工成本达到28.6%,房租的成本达到12%。如果奈雪的继续加大开店进程,这些成本势必会逐渐上升。

奈雪的茶于2020年11月,推出了新型奈雪PRO茶饮店,以弥补奈雪的茶目前渗透率较低的区域,例如高档写字楼和核心住宅区域。

招股书显示,到2022年,奈雪的茶将在一线城市和新一线城市累计开设约650家门店,其中约70%将为奈雪PRO茶饮店,也就是高端类的茶饮店。

假设每间奈雪的茶标准茶饮店和每间奈雪PRO茶饮店的估计平均投资成本分別为185万元125万元,预计奈雪的茶未来两年新开门店投资总额将达到9亿元。

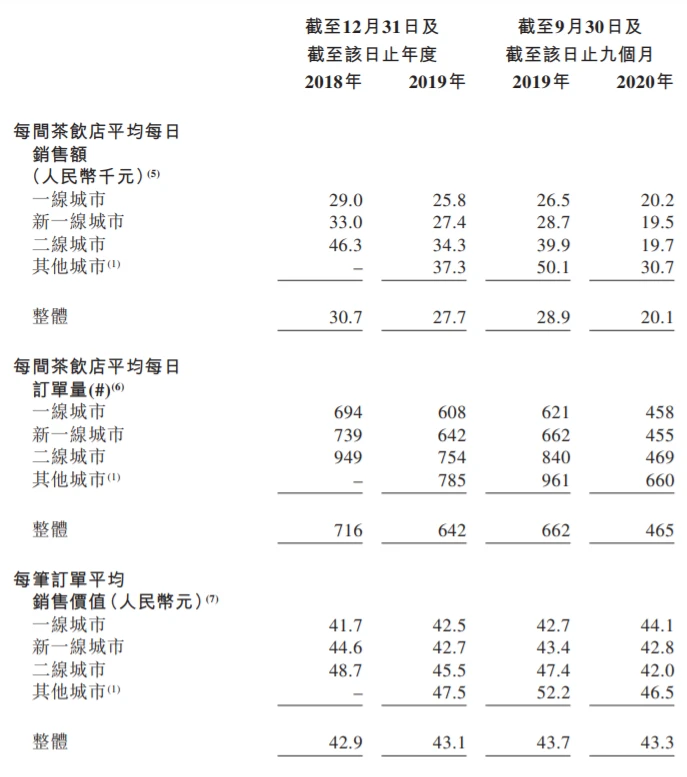

奈雪在大力扩张时,其营收增速却在放缓,无论是总体营收还是在单店营收上,亦如此。

从招股书上看,近三年,奈雪的茶单店日均销售额、订单量均出现下降。2018年、2019年、2020年前三季度,单店日均销售额分别为3.07万元、2.77万元和2.01万元;平均单店每日订单量分别为716、642、465。

奈雪的茶思路是广铺门店,以门店带动线上销售来实现盈利,这有些类似于瑞幸咖啡通过烧钱来实现规模性的扩张,但从财务上看,奈雪会面临较大的经营压力。

奈雪的茶的创始人赵林曾表示,奈雪的成功是天时、地利、人和的结果,“你让我现在再复制一个奈雪的茶,我也做不出来。”

奈雪之所以获得资本追捧,主要是市场以消费公司对其进行估值,近年来,无论A股还是港股,消费公司备受追捧,农夫山泉让创始人钟睒睒成为中国首富,新消费公司泡泡玛特上市后一路大涨市值超千亿。

巨大的造富效应,吸引各路风投资金进驻并不为奇。

激战下沉市场

目前,整个中国的茶饮市场快速发展。

从市场规模看, 2019年中国新式茶饮行业市场规模为600亿元,2015-2019年CAGR为29.4%,预计2024年市场规模将达到1722亿元,2019-2024年CAGR为 23.5%,同比保持较高增速。

从门店数量看,截至2019年底,新式茶饮行业门店数量为 28.7万家,预计2024年门店数量将达到55.2万家。巨大的市场潜力和优异的盈利模型,让几家头部的新式茶饮企业融资变得十分顺利。

目前,天图投资、红杉、高瓴、IDG等知名投资机构均入场茶饮市场,另外腾讯、美团等都在争夺最后上车的机会。目前,喜茶、奈雪的茶、蜜雪冰城形成三家头部企业,估值分别达到160亿、130亿、200亿人民币。

除了资本市场较为关注的三大茶饮巨头,还有一些茶饮品牌层出不穷。如古茗、茶颜悦色、烧仙草等,其中像古茗扩张速度尤其快。

日前,古茗发布年度报告称,古茗2020年全年销量超过5亿杯,2020年末门店数突破4100家。

成立于2010年的“古茗”始于浙江台州,次年选择开放加盟,2012年起向全国扩张,2017年5月突破1000家,发展速度飞快。

2020年,古茗获得两轮融资,分别是红杉资本中国基金和美团旗下产业基金“龙珠资本”,以及美国对冲基金Coatue Management(简称:寇图资本)的投资。

古茗选择深耕下沉市场,采用加盟模式,通过自建仓储物流供应链体系。古茗2020年报告表示,未来将在冷链运输投入2.5亿,持续升级冷链系统,以更高效的方式,为门店持续输送原材料。

与古茗类似,蜜雪冰城也是主打下沉市场,店面主要在三四线城市、小县城等。

蜜雪冰城的创始人张红超从小县城开店起家,不断扩大蜜雪在县城的覆盖面,并逐渐形成自己的物流供应链体系,目前蜜雪冰城在规模上已突破一万家门店。在产品定位上,不同于喜茶、奈雪的茶30元左右的定价,蜜雪冰城产品单价均在10元以下,多为6元左右。

此前有公开报道称,蜜雪冰城在2019年的营业收入达到了65亿元,净利润8亿元,产品毛利率达到50%,实现盈利。也就说,在奈雪还处于亏损状态时,蜜雪已经实现盈利。

2021年初,蜜雪冰城完成20亿元融资,投资方为高瓴资本以及美团旗下龙珠资本,估值超过200亿元,无论是营收还是估值均超过茶饮三巨头中的另两大巨头。

过去,人们对茶饮的印象停留在喜茶等一线城市的茶饮店上,但事实上,在三四线城市、小县城,各种茶饮店已在此激战多时,甚至是像一线城市品牌喜茶2020年也推出“喜小茶”主攻下沉市场。

目前,茶颜悦色、古茗、蜜雪等品牌占据下沉市场,并陆续从单一城市或区域走向全国,通过加盟店管理、供应链打磨和精细化运营,打造出可观的盈利模型,也受到一线投资机构的追捧。

北上广深并不能代表中国消费,大部分消费市场是在巨大的低线城市,尤其是对茶饮这个行业,这块市场更大,随着资本助跑,茶饮店正加速扩张下,各大巨头跑马圈地,一线城市和下沉市场面临同样的挑战。“农村包围城市”式的逆袭,还是主攻下沉市场,这也成为茶饮品牌新时期的选择。

茶饮的赛道,远不止是奈雪的上市,还有很多故事将在2021年上演。

市场情报洞察相关的软件

烽火研报

- 4.0

(10)咨询产品免费试用百观科技

- 4.7

(4)咨询产品免费试用data.ai Intelligence

- 3.9

(29)咨询产品免费试用

行业专家共同推荐的软件

极致了数据

- 5.0

(1)咨询产品免费试用有米有数

- 4.4

(4)咨询产品免费试用NetBase Quid

- 4.0

(40)咨询产品免费试用

限时免费的市场情报洞察软件

估图-KYC尽调

- 3.0

(1)咨询产品免费试用魔镜电商聆听

- 0.0

(0)咨询产品免费试用传生营销-B2B公众号运维

- 0.0

(0)咨询产品免费试用

最新文章推荐

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用