行研报告 | 光伏行业全产业链研究(中篇)

本文来自微信公众号“零度资本”(ID:LingduCapital),作者:萧雨,36氪经授权发布。

三、 光伏主原料链发展情况

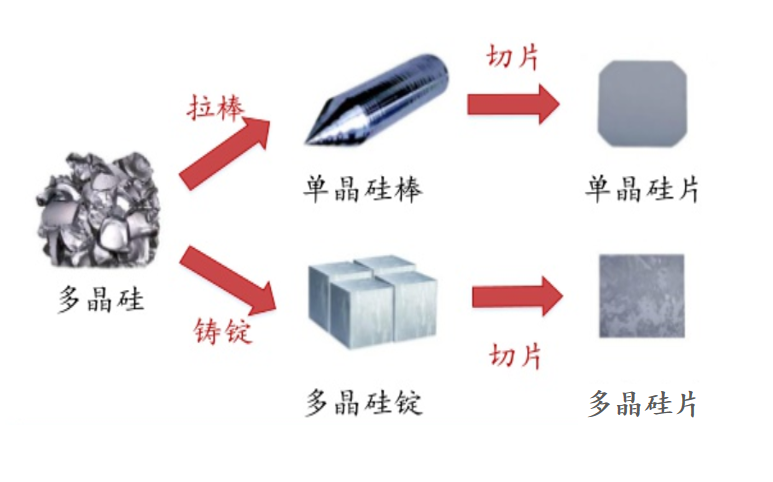

上游-硅片

(1)生产技术工艺

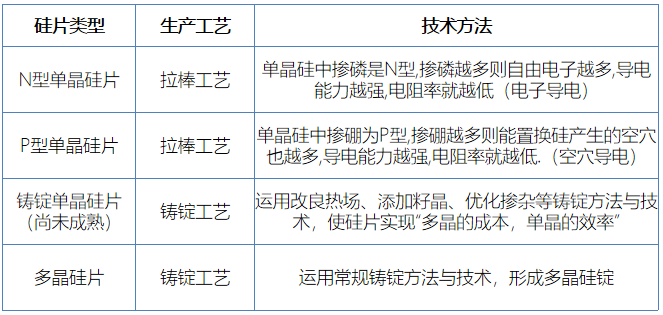

硅片环节为资本密集型,技术含量不高,产品工艺与投入设备相关。硅片按生产工艺不同,可分为单晶硅片和多晶硅片,多晶硅片成本较低,转换效率也较低(19%左右);单晶硅片价格较高,光电转换效率也比较高(22%左右)。

来源:中国光伏行业协会

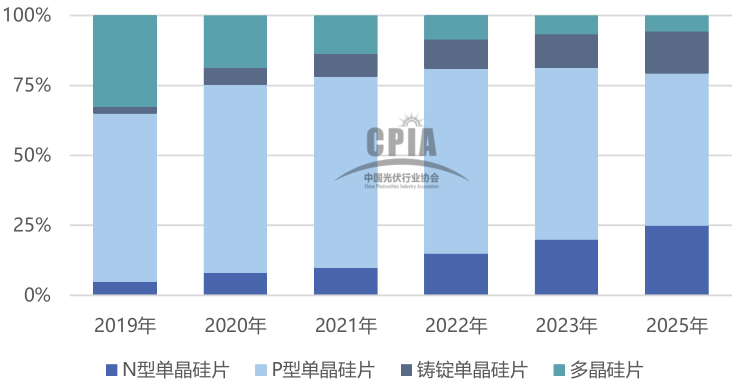

2019年之前因成本优势,多晶硅片一直是市场主流,而随着单晶硅片技术提升带来的成本下降以及转换效率优势,单晶替代多晶趋势明显,2019 年单晶硅片市场首次超过多晶硅片占比(2017-2018年依次为36%、45%),占比达 65% 。

2019-2025不同类型硅片市场占比变化趋势(来源:中国光伏行业协会)

来源:中国光伏行业协会

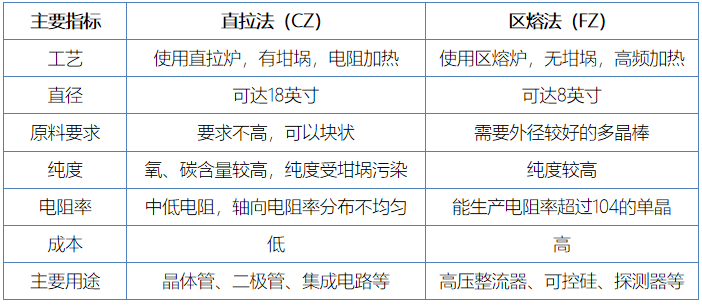

目前单晶拉棒技术分为直拉法(CZ)和区熔法(FZ),直拉法(CZ)是主流方法,市场占比达95%。经过CZ法的技术发展,目前生产工艺以多次投料复拉法(RCZ)为主,且成本下降潜力巨大,目前正向更大装料量、更多晶棒根数、更高的晶体生长速度方向发展。区熔法工艺较难,但若未来单晶高效电池逐步成为主流,区熔法的比例也将提高。

直拉法与区熔法工艺比较(来源:中国光伏行业协会)

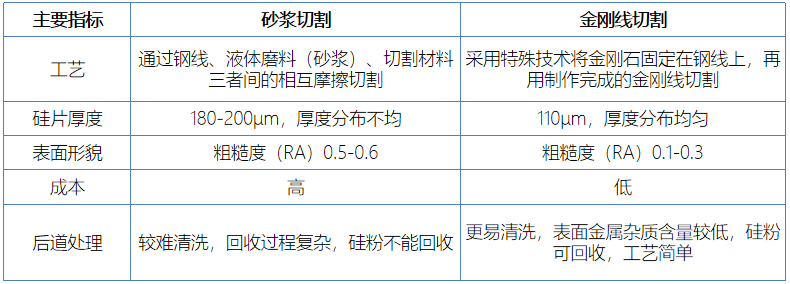

切片技术方面,金刚线切割已基本取代砂浆切片。2010 年单晶硅片开始大规模应用金刚线切割 ,至 2017 年单晶硅领域已全面取代砂浆切片技术;2018年多晶硅片切片也基本从砂浆切向金刚线切转换,至今已被全面取代。

切片技术特点比较(来源:中国光伏行业协会)

(2)生产成本构成

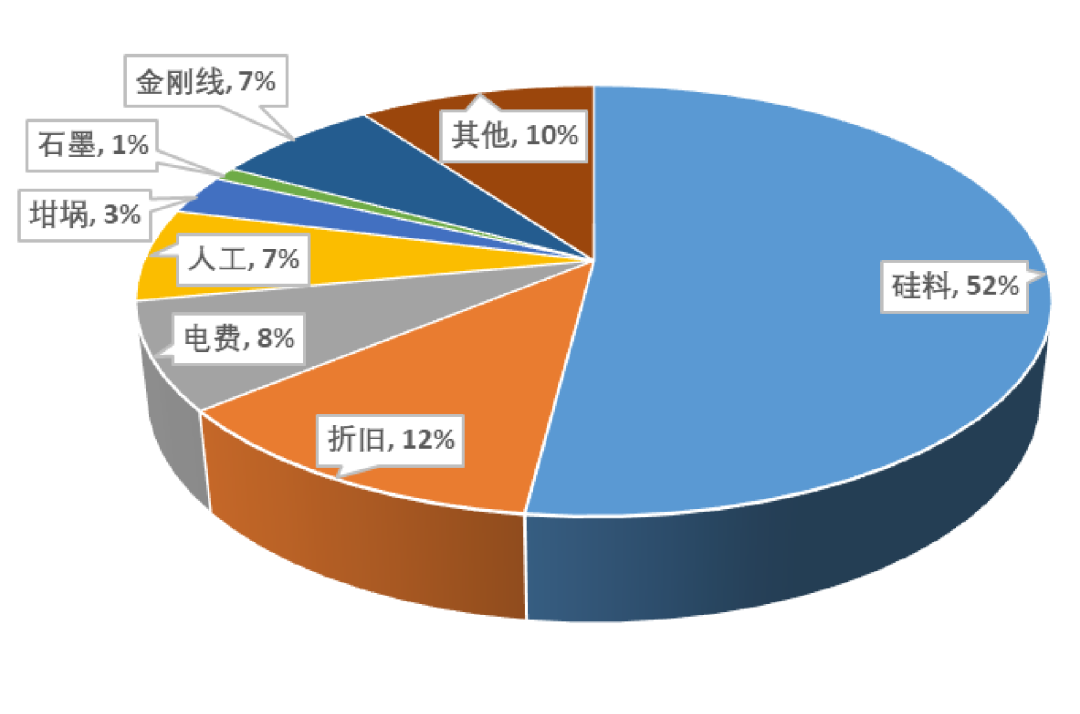

单晶硅片硅料成本占52%,生产成本主要是拉棒和切片两大环节,拉棒环节成本主要是电费和折旧,切片环节成本主要是金刚线和折旧。

单晶硅片成本结构(来源:中国光伏行业协会)

单晶硅片成本结构(来源:中国光伏行业协会)

单晶硅片切片环节非硅成本构成(来源:中国光伏行业协会)

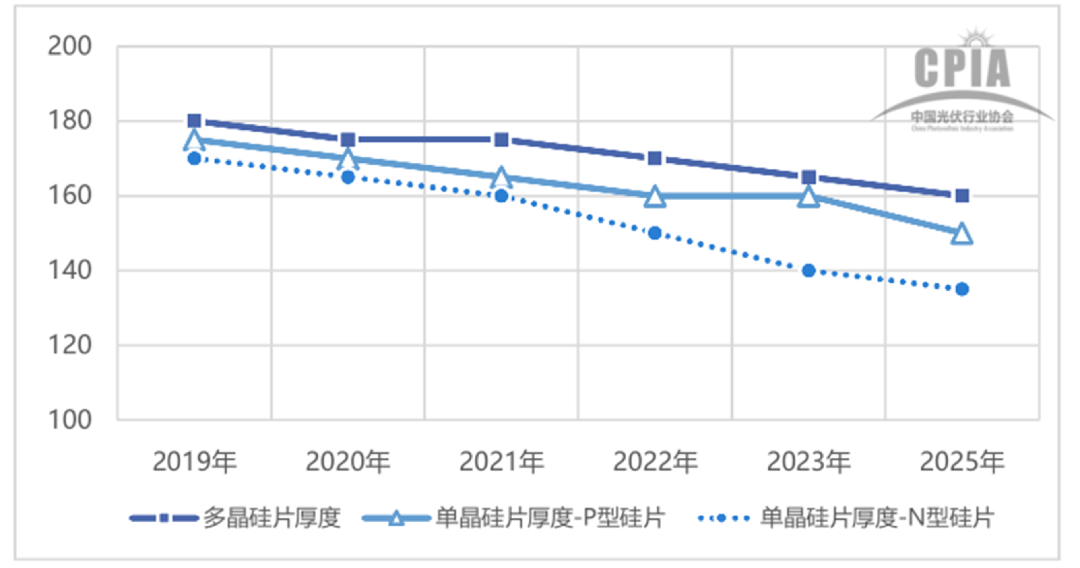

未来硅片中硅料成本下降的最直接方式是薄片化,薄片化使得硅片单片硅耗持续下降,同时通过提高单位硅棒出片数,也能间接摊薄硅棒环节折旧、电费等非硅成本。

2019 年,多晶硅片平均厚度为 180μm,P 型单晶硅片平均厚度在175μm 左右,N 型硅片平均厚度为 170μm。硅片厚度较 2018 年均呈下降趋势,多晶硅片厚度下降速度略慢。N 型单晶硅片目前厚度基本与 P 型单晶硅片一致,主要用于 TOPCon 电池的制作。用于异质结电池的硅片厚度约为 150μm,随着异质结电池技术的应用,硅片厚度降速将进一步加快。

2019-2025年硅片厚度变化趋势(单位:μm)(来源:中国光伏行业协会)

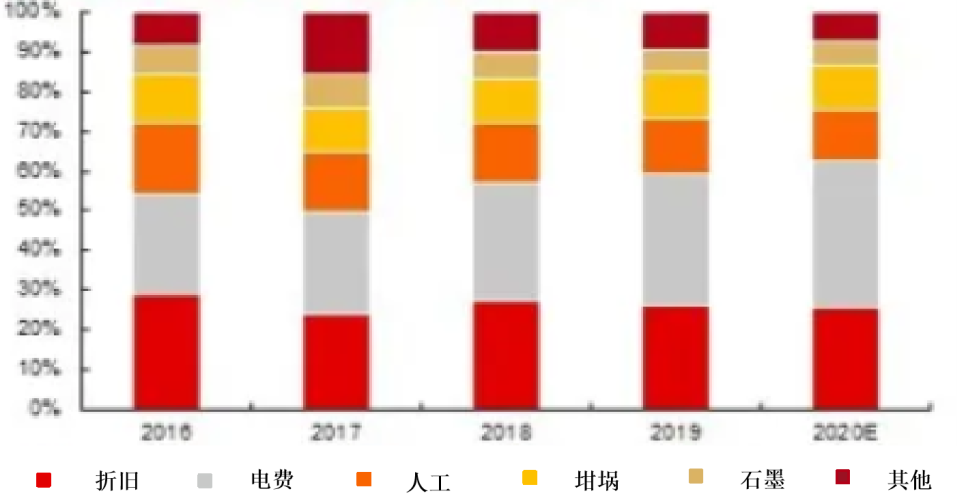

对于非硅成本,可通过降设备投资减低单耗等直接降本:

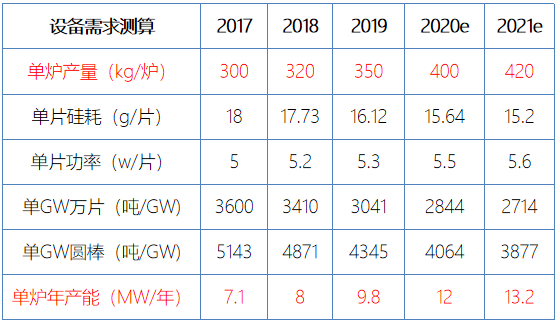

拉棒环节,非硅成本中电耗通过产能向低电价地区转移降低,但降本空间相对比较刚性;折旧成本可随着单晶炉的不断升级优化成本,2020年单炉产量有望提升至12MW/炉以上;

2017-2021年单炉产量及产能变化趋势(来源:中国光伏行业协会)

2019-2025年拉棒单炉投料量变化趋势(单位:kg)(来源:中国光伏行业协会)

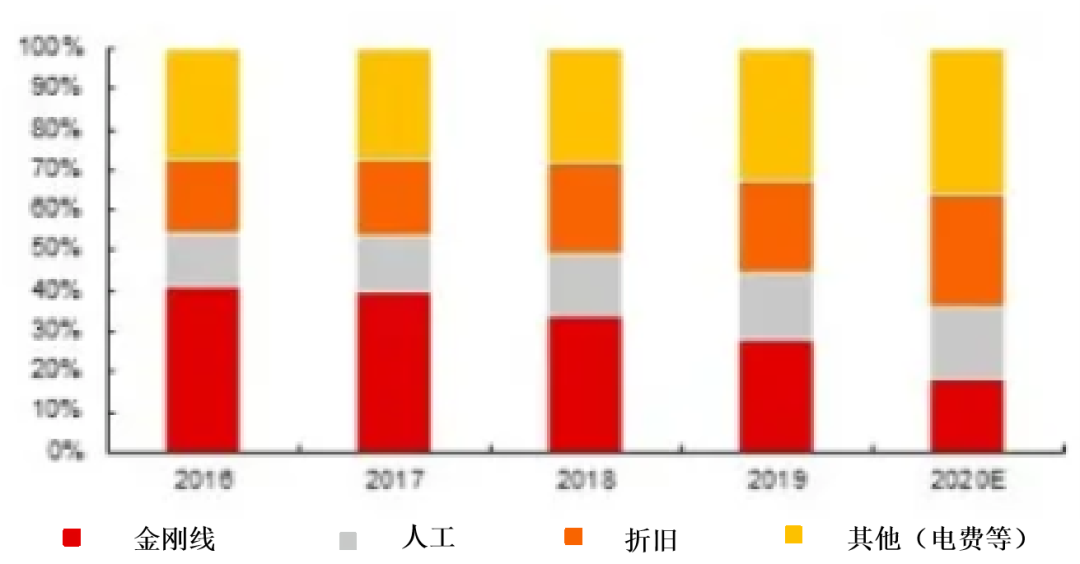

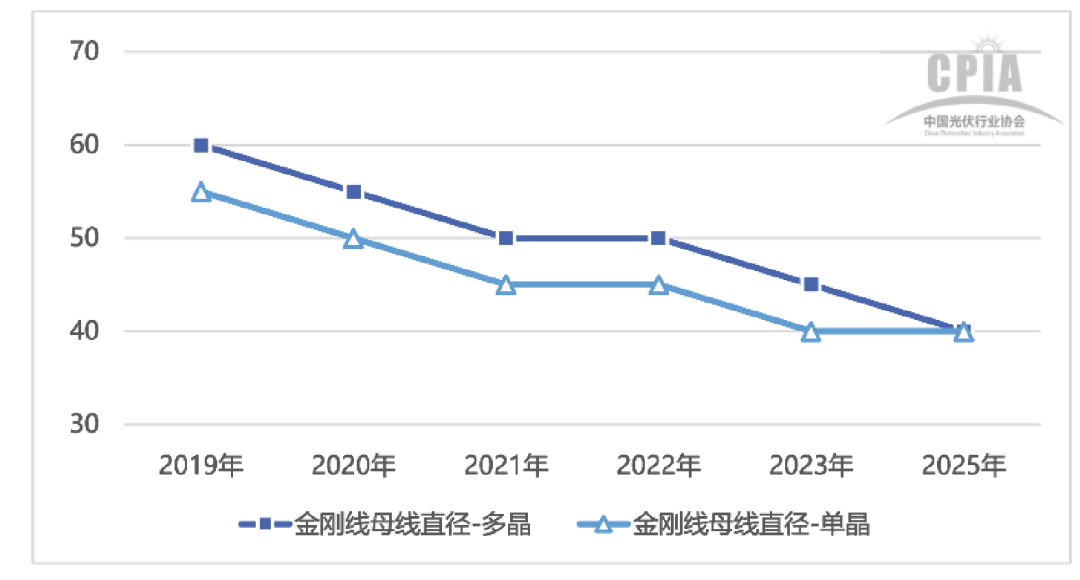

切片环节,金刚线成本通过母线直径不断下降直接降本,2019年金刚线母线直径为55-60μm,较2018年普遍降低5μm,并呈不断下降趋势。

2019-2025年金刚线母线直径投料量变化趋势(单位:μm) (来源:中国光伏行业协会)

大尺寸的应用也可间接降本,对于硅片环节大尺寸硅片使得单位时间内生产面积增加,并且圆棒转方棒过程利用率明显提升,单W成本下降明显。

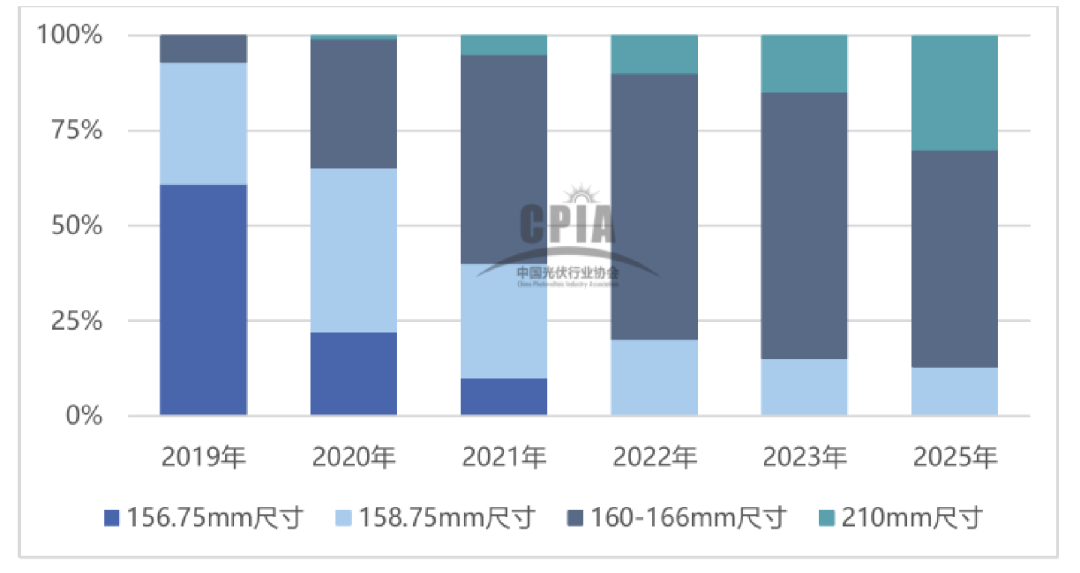

目前市场仍然以 156.75mm 尺寸为主,2019年市场占比约 61%;158.75mm 尺寸是现有电池及组件生产线最易升级的方案,2020 年市占比有望超过 40%;161.7mm 尺寸主要以出口韩国为主;160-166mm 尺寸通过新投产或现有电池、组件产线技改,未来两年市场占比呈增长趋势;210mm 尺寸需投入新的电池、组件生产线,新投产线主要采用 210mm、166mm 等尺寸可兼容的产线。

光伏硅片尺寸变动过程(来源:中国光伏行业协会)

2019-2015年不同尺寸硅片市场占比变化趋势(来源:中国光伏行业协会)

(3)全球及我国产能及产量

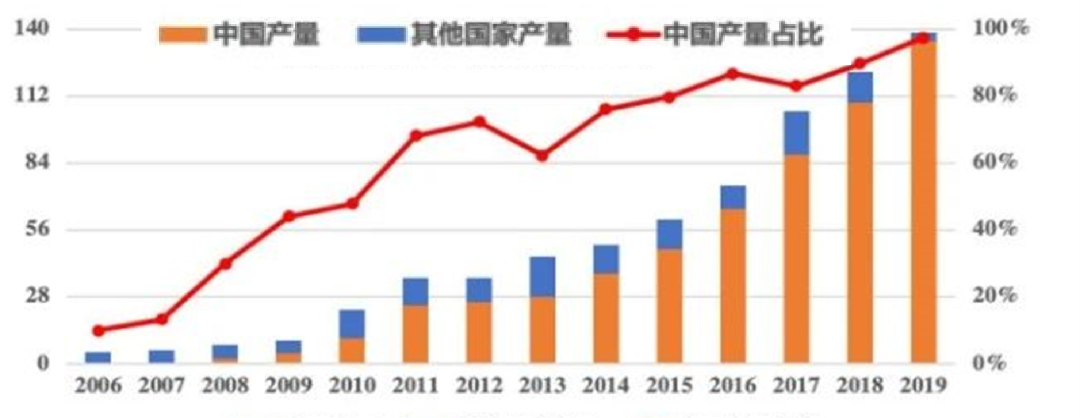

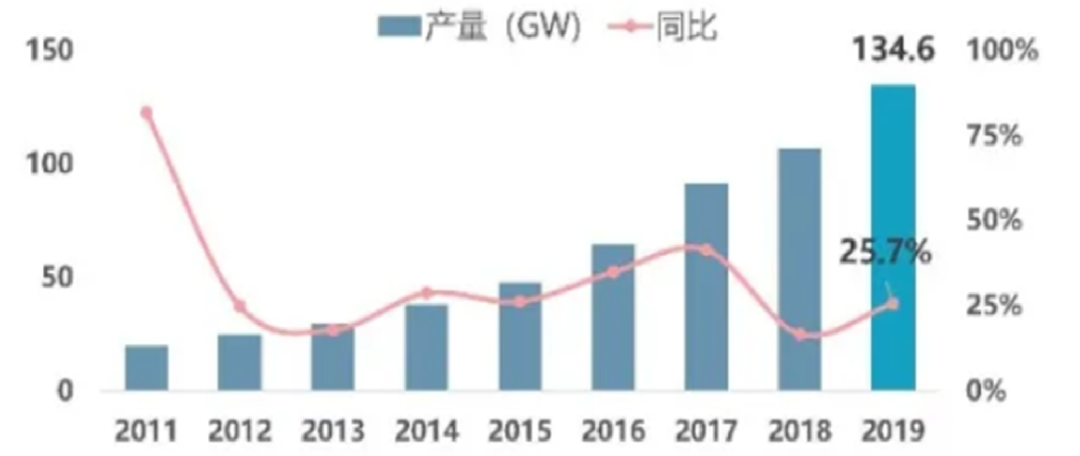

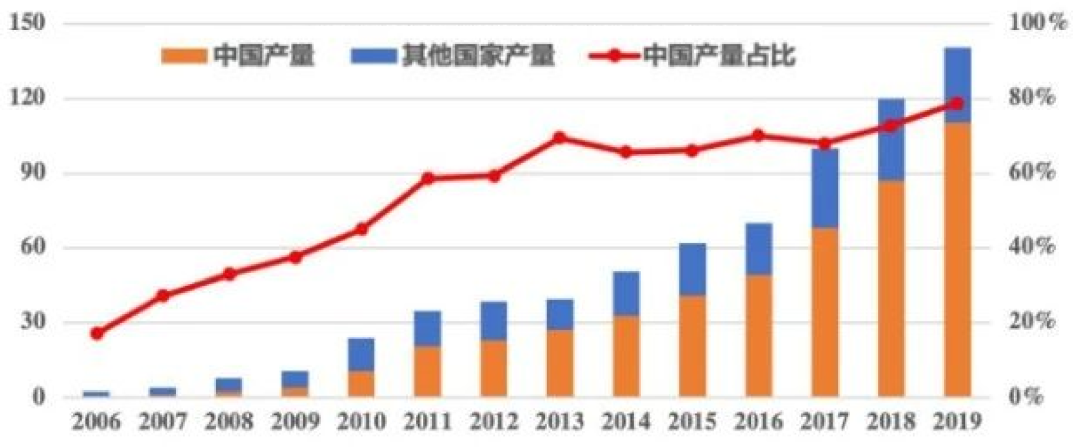

2019年底,全球硅片有效产能约为185.3GW,产量约为138.3GW,同比增长20.3%,继续维持较快增长趋势。

从生产布局看,2019年中国大陆产能约为173.7GW,占全球的93.7%,产业布局进一步向中国大陆集中。我国大型厂商尤其是单晶硅片产能利用率较高, 2020年我国硅片产量达161.3GW。

全球历年硅片产量及构成(GW) 来源:中国光伏行业协会

我国历年硅片产量变化(来源:中国光伏行业协会)

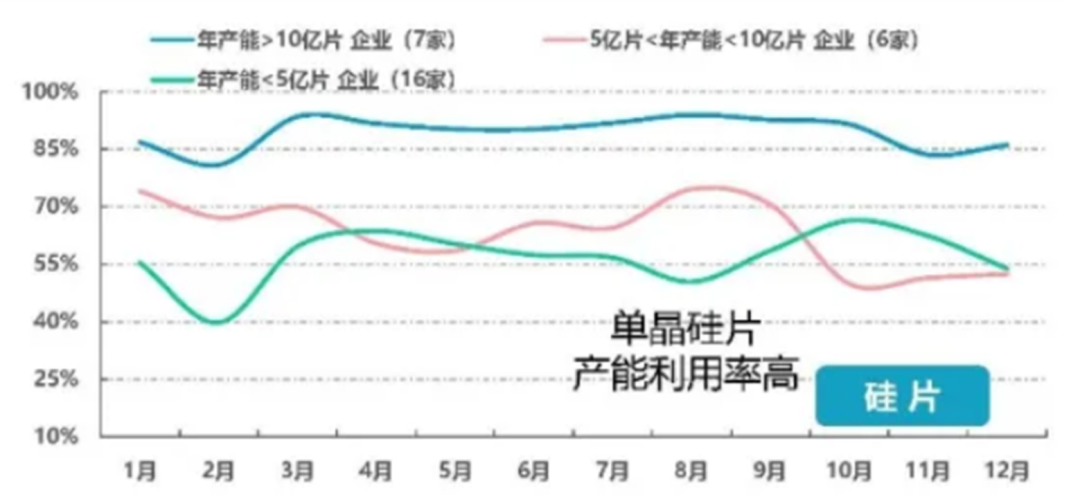

2019年我国硅片制造产能利用率(来源:中国光伏行业协会)

(4)主要厂商和竞争格局

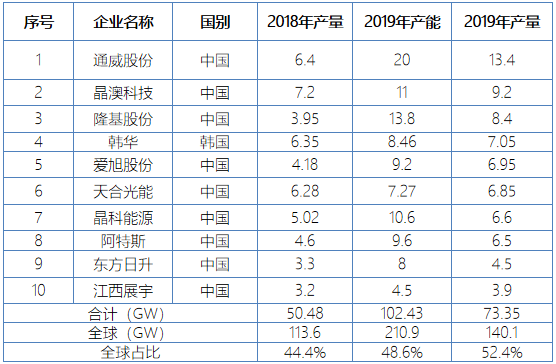

硅片环节在光伏上下游中的产业集中度最高,2019年全球前10家企业产量累计占比达91.6%,均为我国企业,我国在全球硅片领域占据绝对主导地位,前三家隆基、保利协鑫、中环股份产能及产量均超过全国50%,寡头竞争格局显现。海外硅片企业竞争力下降,近两年海外几乎没有新增产能,还纷纷退出硅片业务。

2019年全球主要硅片企业产能及产量(按2019年产量排名)(来源:中国光伏行业协会)

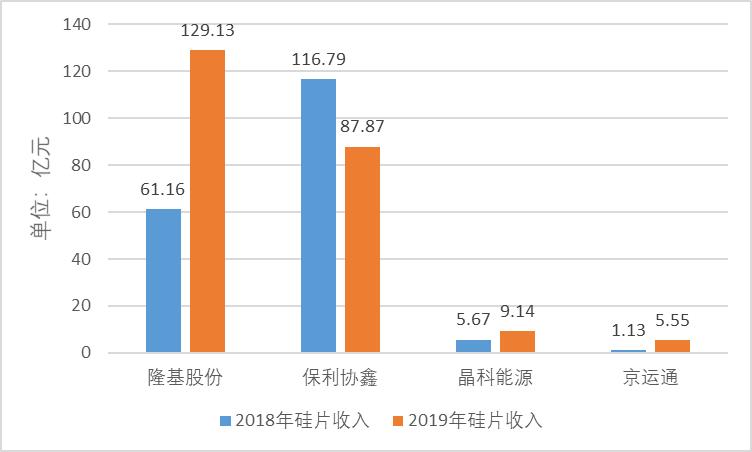

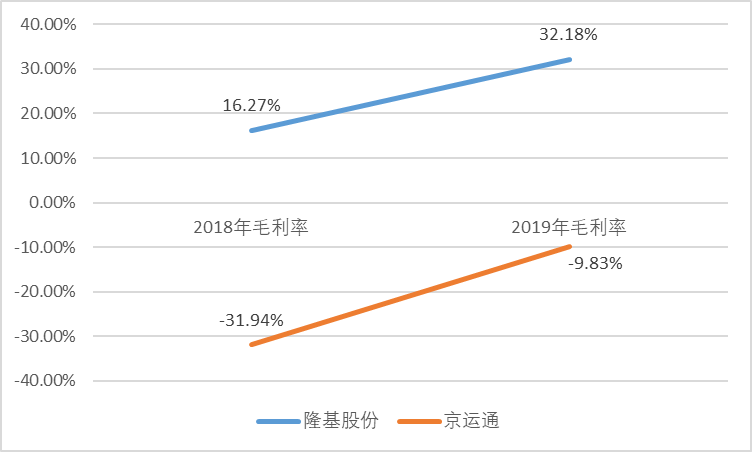

我国前十大硅片制造商中,上市公司有7家,包括隆基股份、保利协鑫、中环股份、晶科能源、晶澳科技、阿特斯、京运通,主营业务均涉及光伏上下游多个环节。我国单晶硅片龙头企业凭借着其先进技术及成本控制优势,持续加码其产能,扩大市场份额,业绩多呈上升趋势。

上市公司2018-2019年硅片收入指标(来源:中国光伏行业协会)

上市公司2018-2019年硅片毛利率指标(来源:中国光伏行业协会)

中游-电池

(1)生产技术工艺

将硅片加工为电池片,是实现光电转换最为核心的步骤。此环节是资本和技术双密集型行业,要求企业及时跟进最新的电池制造技术以提升电池效率。

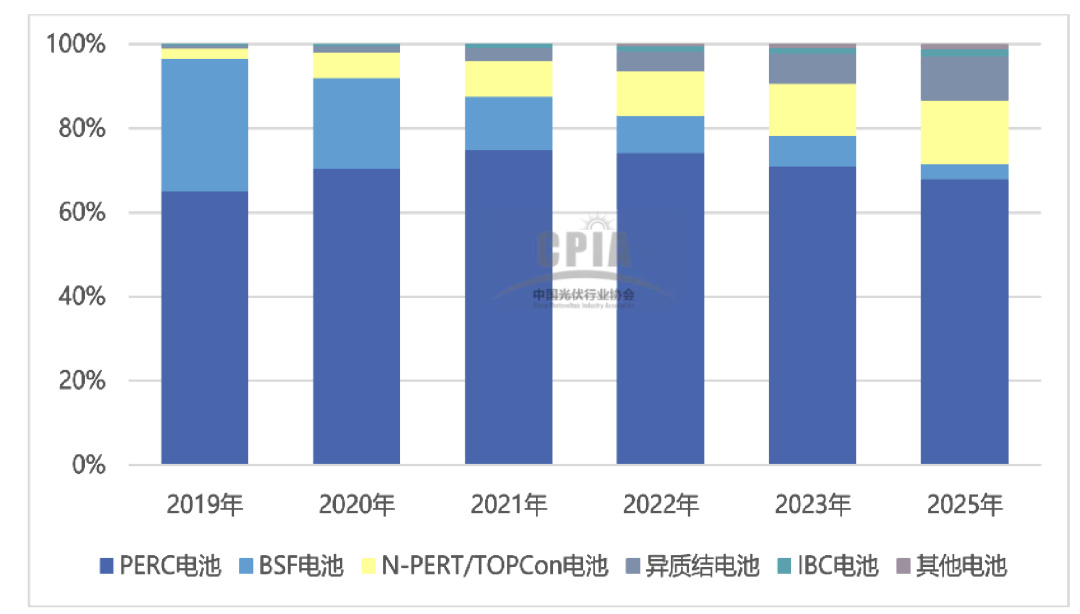

光伏电池分为晶硅电池和薄膜电池,晶硅电池为市场主流,2019年市场占比达95.37%。

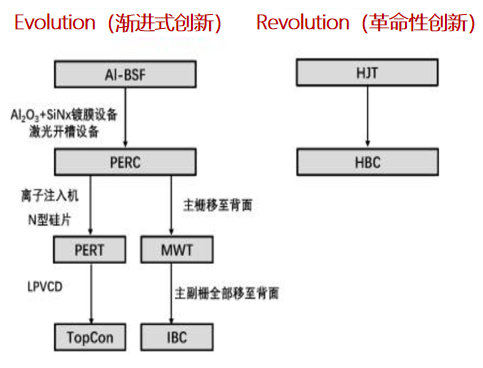

2015年之前,市场由铝背场(BSF)电池主导。2015年开始PERC电池起量,PERC电池技术是投资成本最低、产线兼容率最高、效率提升最明显的技术之一,目前光伏产业大部分都是用的PERC电池,2019年市场占比反超BSF电池,达到65%。异质结电池(HIT/HJT)和N-PERT/TOPCon电池成本较高,目前仅有部分企业进行了中试或小规模量产。根据 ITRPV 预测和产业界调研,未来几年能够对 PERC 电池有可能产生威胁的主要有异质结太阳电池、IBC 电池。

主要类型电池应用状态及转换效率对比(来源:中国光伏行业协会)

2019-2015年各种电池技术市场占比变化趋势(来源:中国光伏行业协会)

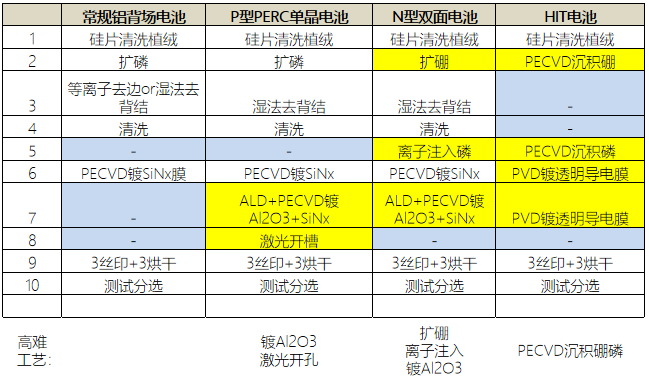

不同类型电池通过工艺改进或者革命性创新,实现效率的提升:

各种新型晶体硅电池的工艺对比(来源:中国光伏行业协会)

不同类型电池的技术关系(来源:中国光伏行业协会)

(2)生产成本构成

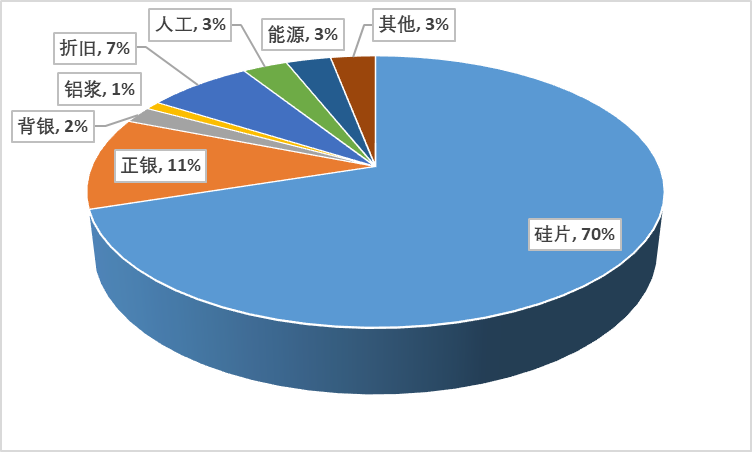

电池片的硅片成本占比达70%,非硅成本最大部分为银浆,正面和背面银浆成本在整个电池片中占比达13%,除技术进步推动转化效率提升摊薄降本外,生产单耗的下降亦是降本的重要动力,特别是成本占比最高的银浆耗量的下降。

银浆和铝浆为丝印环节(制作背场、背电极、正栅线电极)投入的浆料。背电极印刷及烘干:银浆或铝浆;背电场印刷及烘干:铝浆;正面电极印刷:银浆。

2019年电池环节成本结构(来源:中国光伏行业协会)

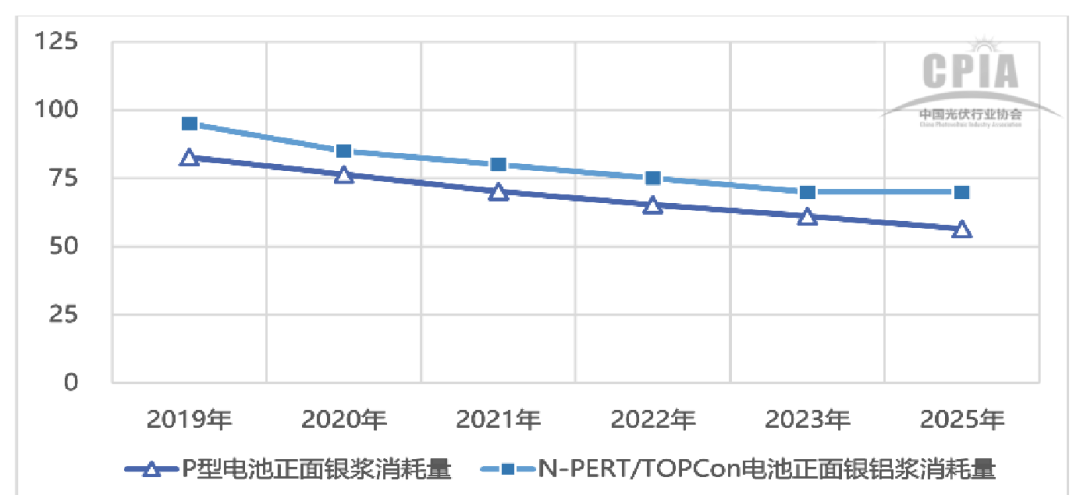

银浆成本降低主要通过两个方面:1)正面银浆国产化带来的银浆价格降低。据苏州固锝公司公告,光伏电池正面银浆的国产化率不断提升,从2016年的5%已提升至2019年的近50%,未来仍将凭借成本优势继续提升;

2019-2025年高温银浆消耗量变化趋势(单位:mg/片)(来源:中国光伏行业协会)

2019-2025年低温银浆(异结质电池)消耗量变化趋势(单位:mg/片)(来源:中国光伏行业协会)

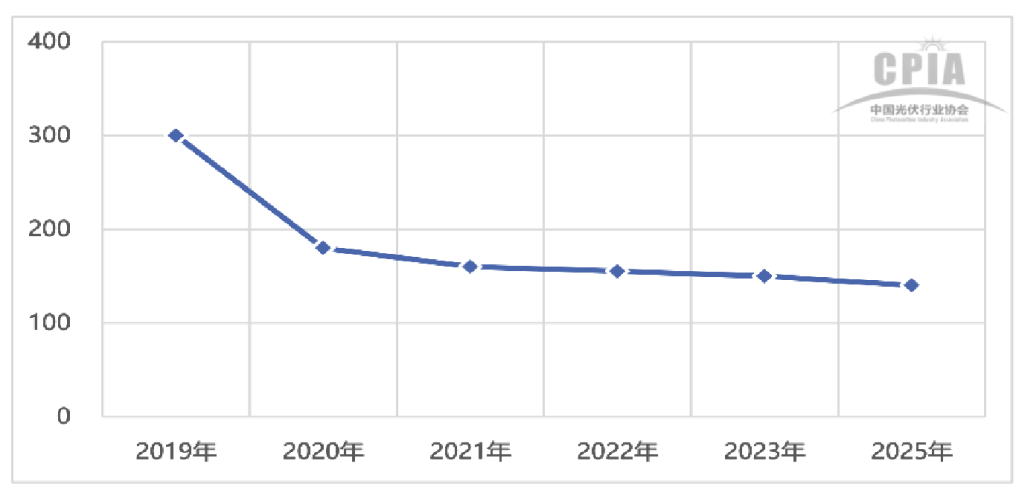

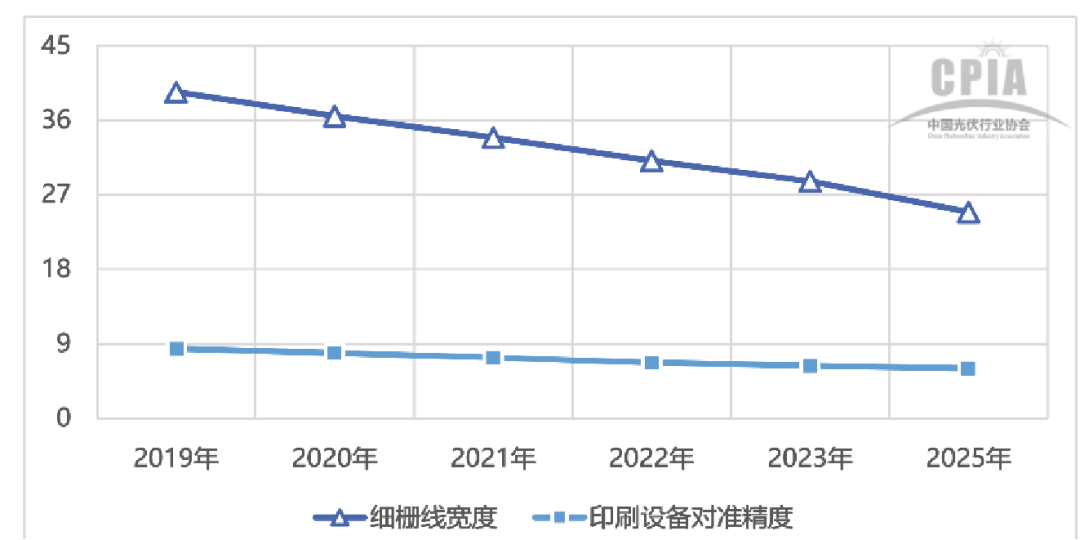

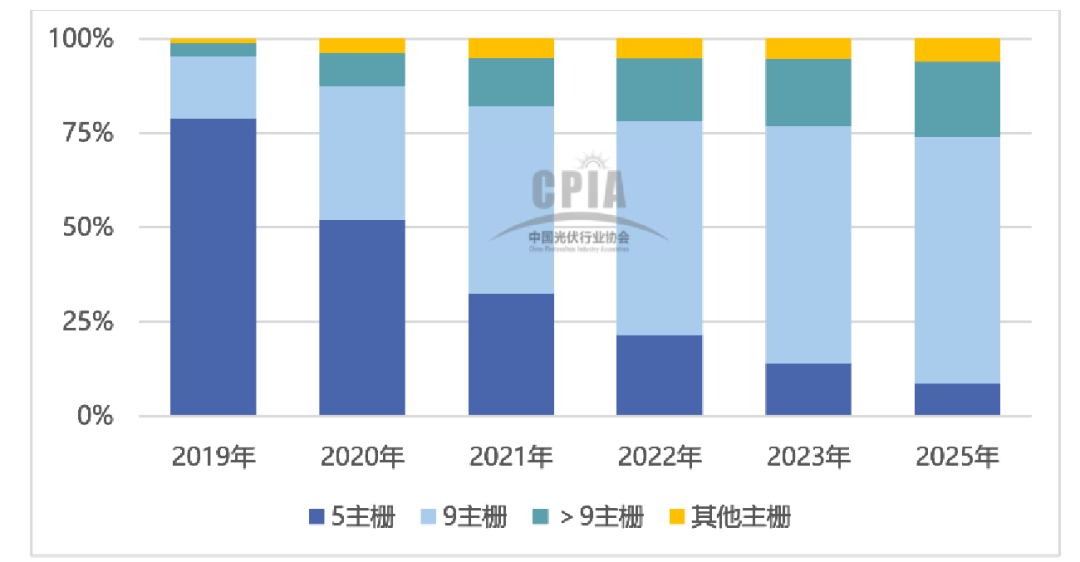

2)多主栅等降低单W电池片所需银浆耗量的新技术应用范围不断扩大。通过多主栅技术提高栅线根数的同时降低栅线的宽度,可以有效降低电池银浆耗量,从而降低电池银浆成本。

2019-2025年电池正面栅线宽度及对准精度变化趋势(单位:μm)(来源:中国光伏行业协会)

2019-2025年各种主栅市场占比变化趋势(来源:中国光伏行业协会)

(3)全球及我国产能及产量

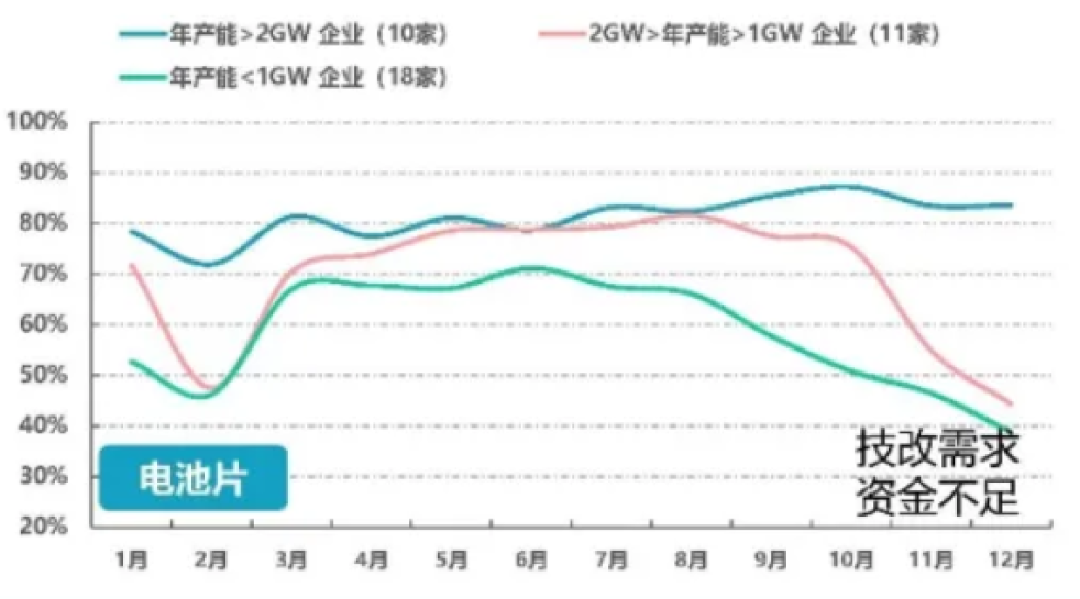

2019年,全球晶硅太阳电池片总产能约210.9GW,同比增加21.3%;总产量约140.1GW,同比增加23.3%。全年整体行业产能利用率为66.4%,较2018年相比有所上升。

从生产布局来看,2019年的电池片产能主要集中在中国大陆地区,产能达到163.9GW,我国电池片产能龙头地位进一步确定。根据CPIA预测,2020年我国电池片产量将达到118GW。

全球历年电池片产量及构成(GW)(来源:中国光伏行业协会)

我国历年电池片产量变化(来源:中国光伏行业协会)

2019年我国电池片制造产能利用率(来源:中国光伏行业协会)

(4)主要厂商和竞争格局

从生产企业看,2019年全球电池片头部企业产能、技术、成本等方面的优势更加明显,产业进一步集中。全球电池片前十企业产量合计达到73.35GW,占全球总产量52.4%。

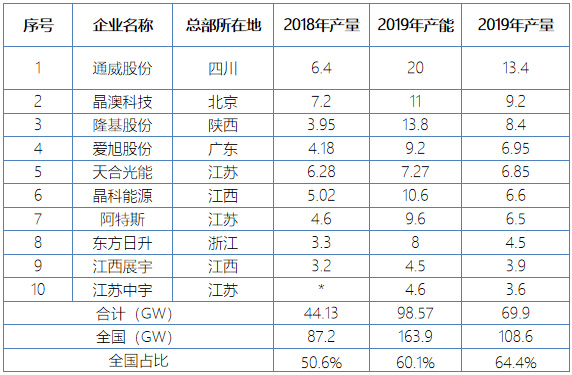

在我国大陆产能超过5GW的企业达到12家,超过1GW的企业已达到34家,整体规模进一步扩大。2019年我国前十电池片企业总产能达到98.57GW,约占全国总产能的60.1%。

2019年全球主要电池片企业产能及产量(按2019年产量排名)(来源:中国光伏行业协会)

2019年我国主要电池片企业产能及产量(按2019年产量排名) (来源:中国光伏行业协会)

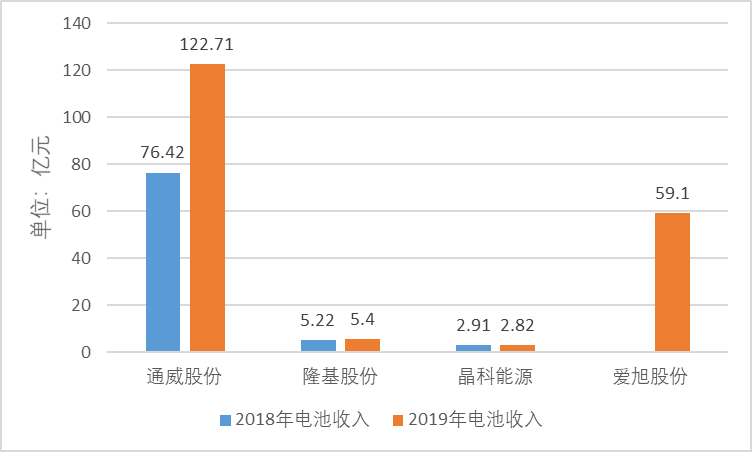

我国前十大电池片制造商中,上市公司有8家,包括通威股份、晶澳科技、隆基股份、爱旭股份、天合光能、晶科能源、阿特斯、东方日升,主营业务均涉及光伏上下游多个环节,除通威股份、爱旭科技外,其他企业均为垂直一体化企业,电池片多自产自用。业绩表现上有升有降,通威股份在产能扩张后的业绩增长表现明显。

上市公司2018-2019年电池收入指标(来源:中国光伏行业协会)

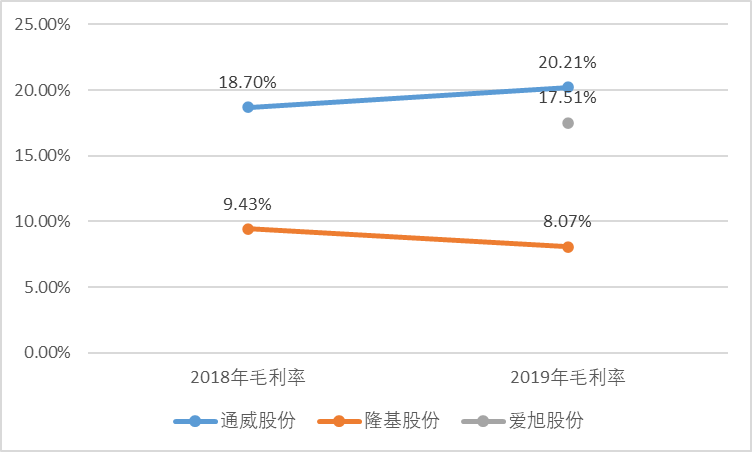

上市公司2018-2019年电池毛利率指标(来源:中国光伏行业协会)

中游-组件

(1)生产技术工艺

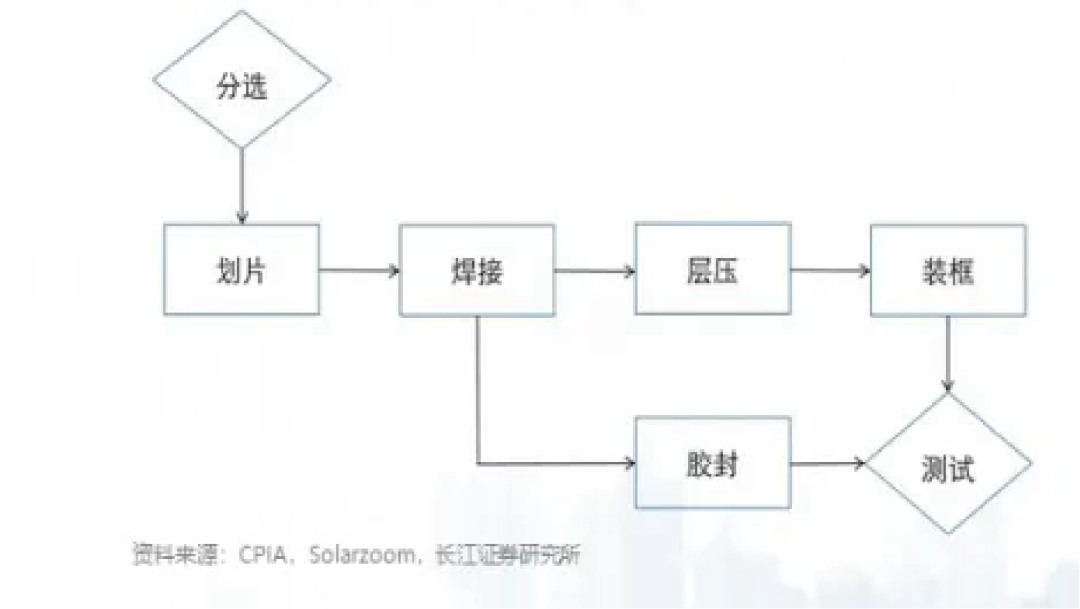

光伏组件环节属于光伏制造产业链最末端,主要任务是完成光伏发电单元的封装并销售给下游客户,主要为物理封装工艺,技术壁垒相对较低。

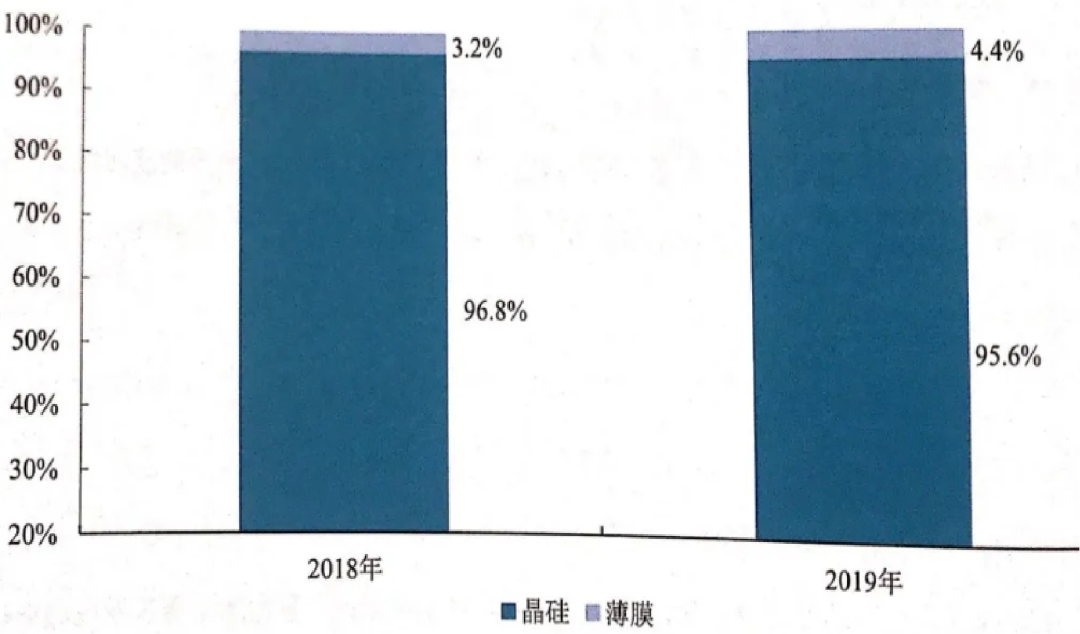

从组件生产类型来看,与电池片相对应,晶硅组件依然是市场主流,2019年产量达到132.1GW,薄膜组件产量约为6.14GW,较2018年均有一定涨幅的增长,且薄膜组件的市场占比较2018年提升了1.2个百分点。

光伏组件生产工艺(来源:中国光伏行业协会)

2018-2019年全球太阳能组件类型构成(来源:中国光伏行业协会)

随着技术进步,组件的功率和效率不断提升:

2019-2025年不同类型组件功率变化趋势(来源:中国光伏行业协会)

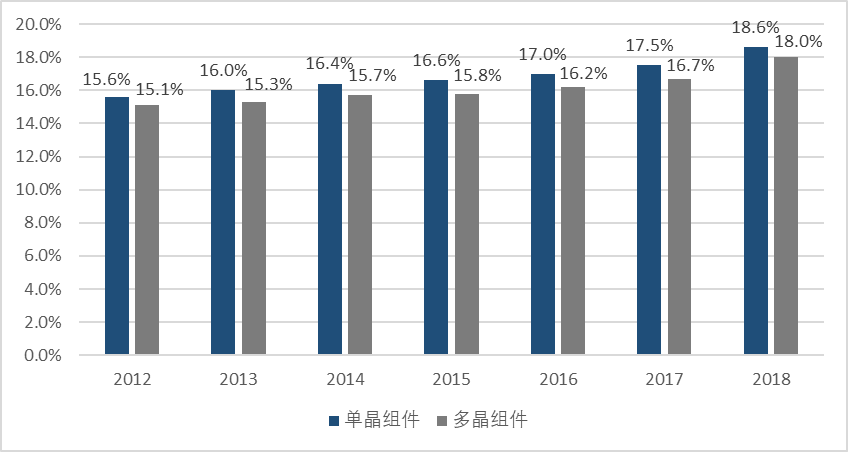

2012-2018年光伏组件平均转换效率走势(来源:中国光伏行业协会)

(2)生产成本构成

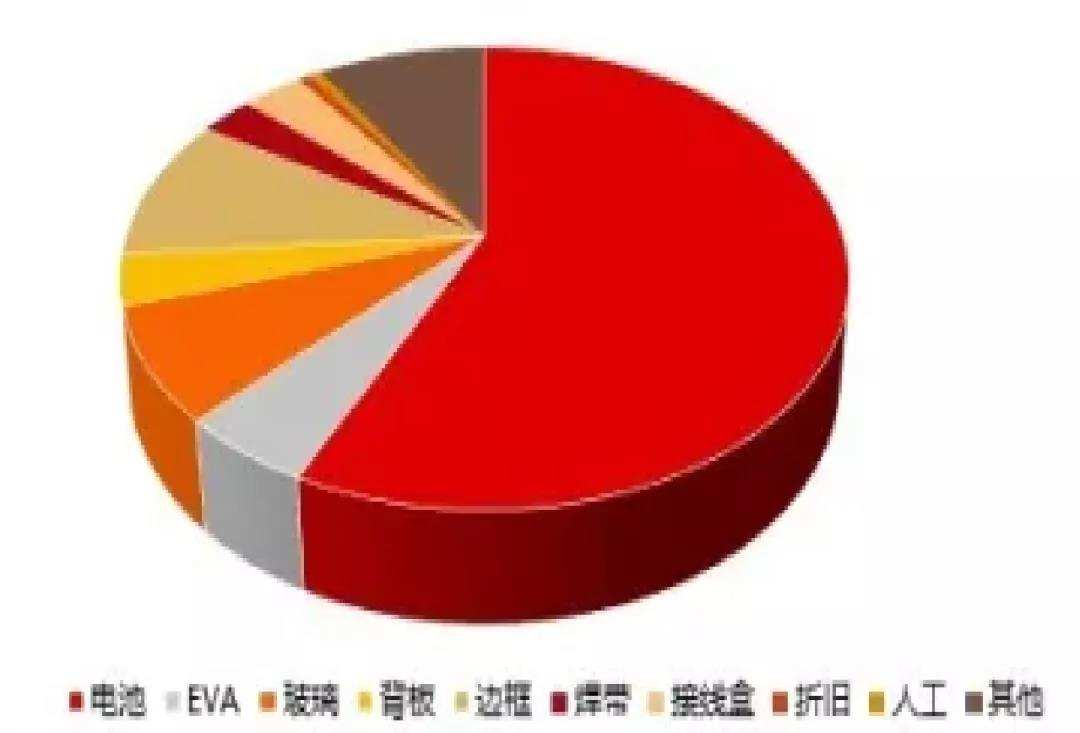

按照组成部分,常用的晶硅光伏组件主要由电池片、EVA封装材料、玻璃,背板和边框、接线盒等部件构成。

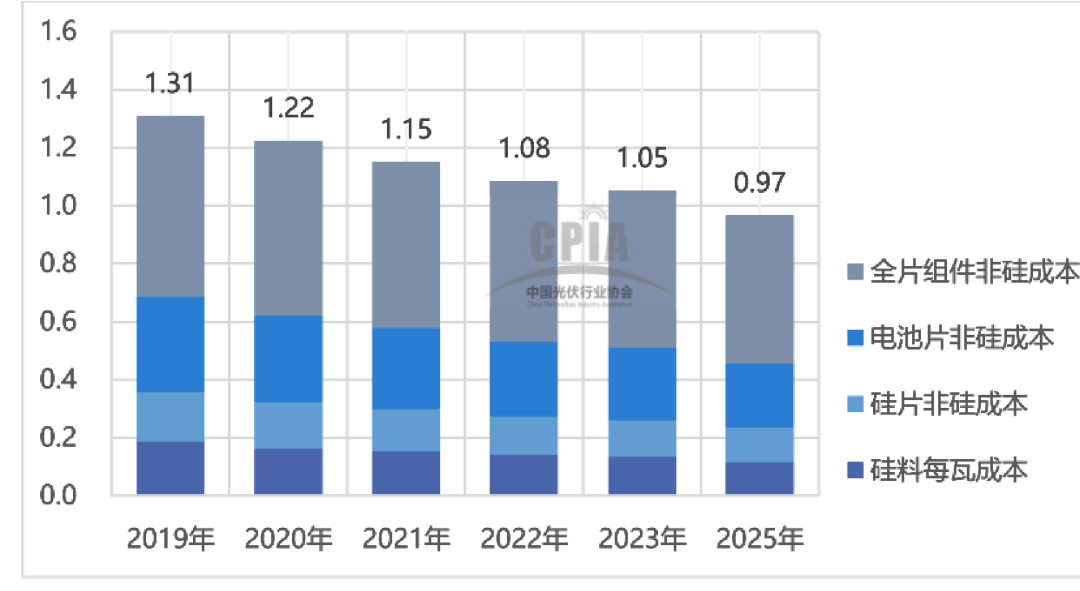

因组件环节技术含量较低,整体成本构成相对刚性。但组件成本仍保持持续下降趋势,单晶PERC组件成本降至约1.31元/W ,较2018年下降超过9%,黑硅多晶组件、黑硅多晶PERC组件成本较单晶PERC组件低6-7分/W。

2019年组件环节成本结构(来源:中国光伏行业协会)

2019-2025年组件生产成本变化趋势(单位:元/W) (来源:中国光伏行业协会)

主要的降本方式包括两大类:1)基于上游的工艺改进降本,例如硅片环节的大尺寸硅片、电池环节的多主栅技术;2)降低自身内阻提高功率或提高组件功率密度。

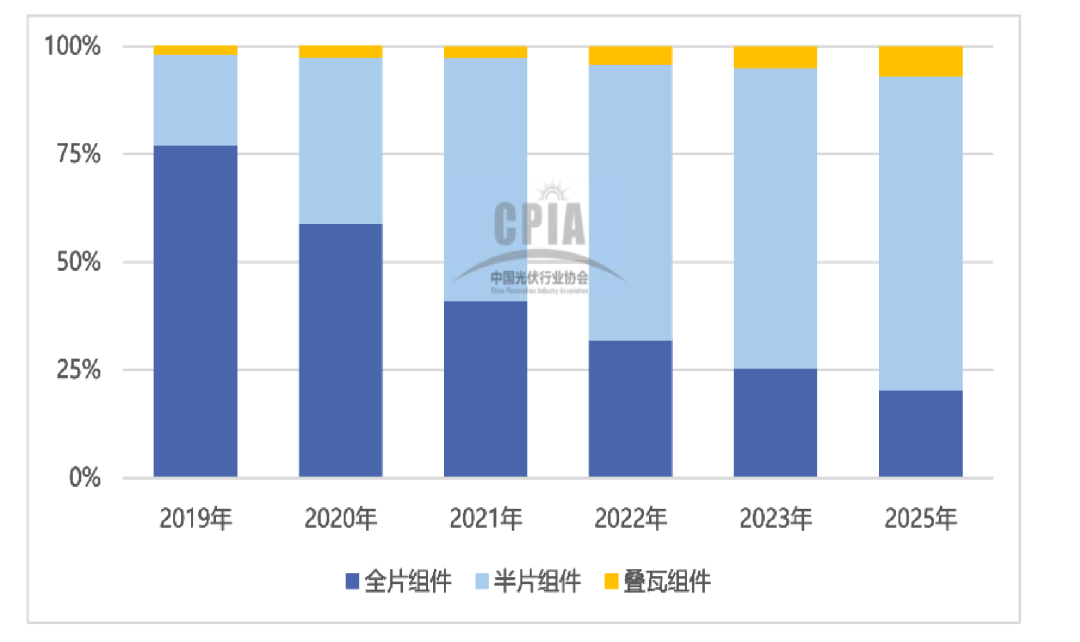

2019-2025年全片、半片和叠瓦组件市场占比变化趋势(单位:元/W)(来源:中国光伏行业协会)

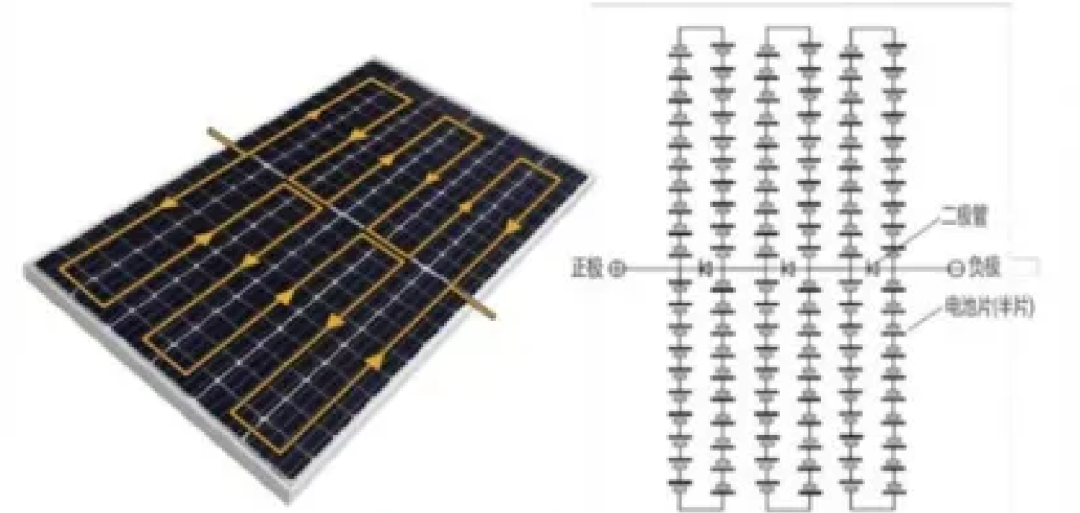

组件环节自身技术微创新,降本的主要探讨方向:1)减小电池片尺寸,降低串阻损耗,具体技术包括半片、三分片技术等。当前半片技术正逐步向组件排布的主流发展;

半片、三分片等技术减小内部电流降低电阻损耗(来源:中国光伏行业协会)

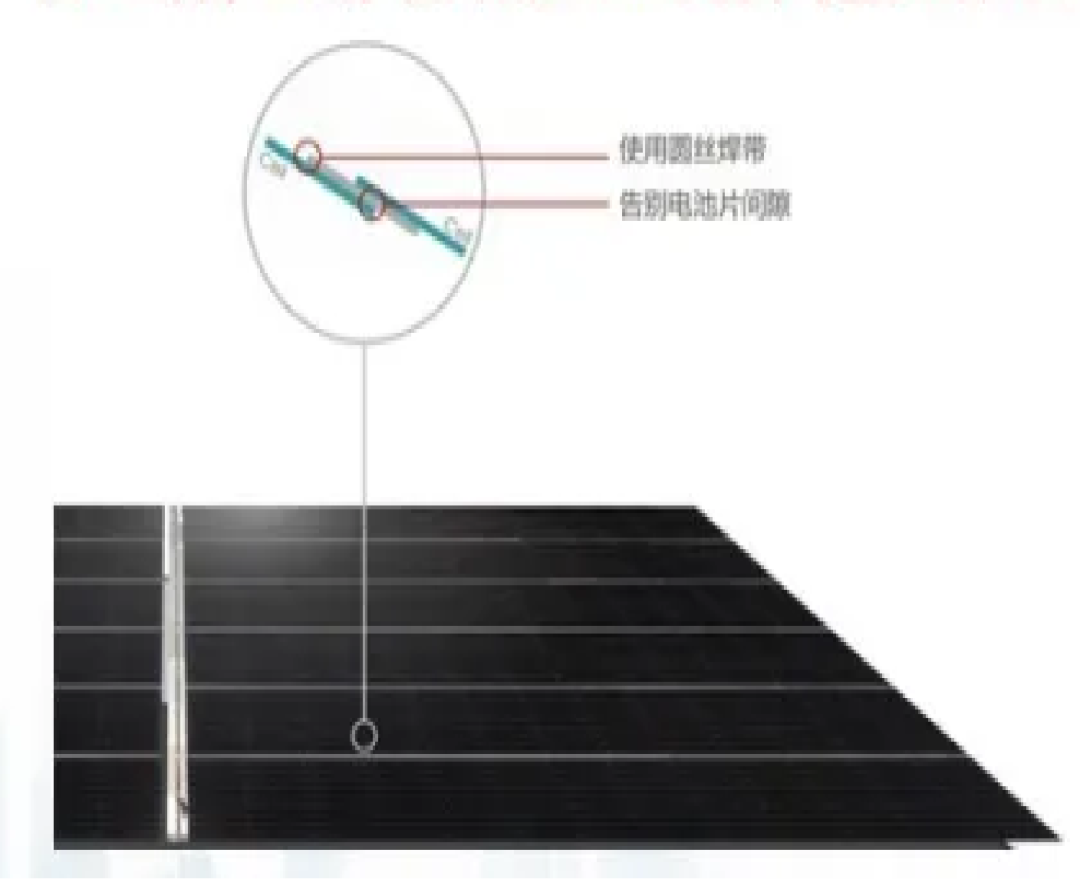

2)减小电池片间距,提高组件功率密度,具体包括拼片、叠焊及叠瓦等。

叠焊、叠瓦、拼片减小电池缝隙,提高组件功率密度(来源:中国光伏行业协会)

(3)全球及我国产能及产量

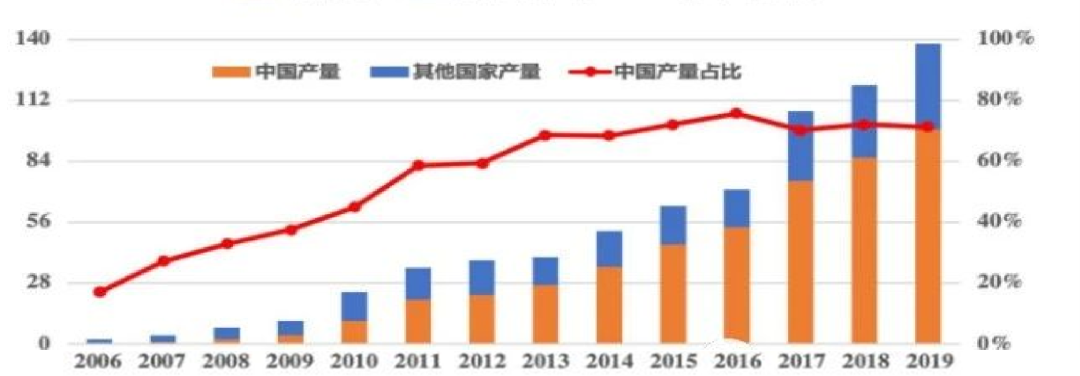

全球组件产能、产量基本保持逐年增长态势。截至2019年底,全球光伏组件产能达到218.7GW,产量达到138.2GW,分别同比增长14.9%和19.3%,产能利用率达到63.2%,相比2018年略有提升。

中国大陆依然是全球组件最大生产区域,产量达到98.6GW,占全球总产量的71%。我国组件2019年出口量约为66.6GW,同比增长60.1%,约占我国组件产量的67.5%。

全球历年组件产量及构成(GW)(来源:中国光伏行业协会)

全球历年组件产量及构成(GW) (来源:中国光伏行业协会)

2019年我国组件制造产能利用率(来源:中国光伏行业协会)

(4)主要厂商和竞争格局

全球主要的20家组件企业产能、产量均超过全球的60%,前5家、前10家、前20家企业的产能增速依次递减,且差距较大。越是头部企业扩产速度和扩产规模越是明显,组件环节产业分化在加速演变,头部企业的市场集中度也在快速上升。

从全球出货情况来看,2019年前10家企业组件出货79.6GW,占到了全球组件产量的57.6%,First Solar 、东方日升、天合光能出货量增长抢眼。

全球主要组件企业产能及产量(按2019年产量排名)(来源:中国光伏行业协会)

全球主要组件企业出货量(来源:中国光伏行业协会)

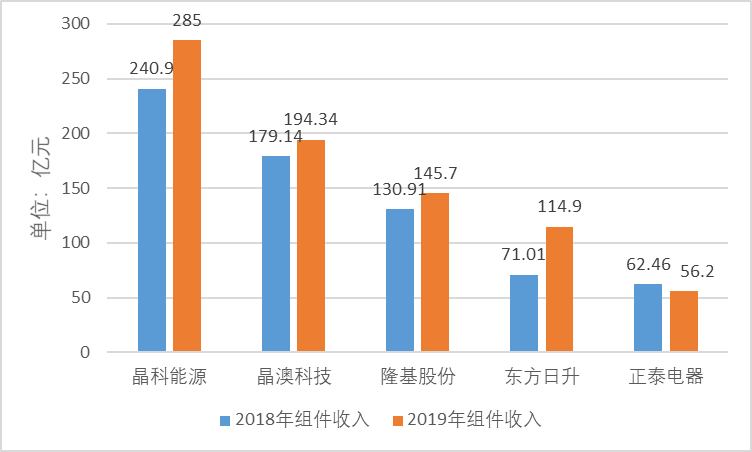

我国前十大产量组件企业中,上市公司有8家,包括晶科能源、晶澳科技、阿特斯、隆基股份、天合光能、东方日升、保利协鑫、正泰电器,主营业务均涉及光伏上下游多个环节。组件环节的业绩表现多呈上升趋势。

上市公司2018-2019年组件收入指标(来源:中国光伏行业协会)

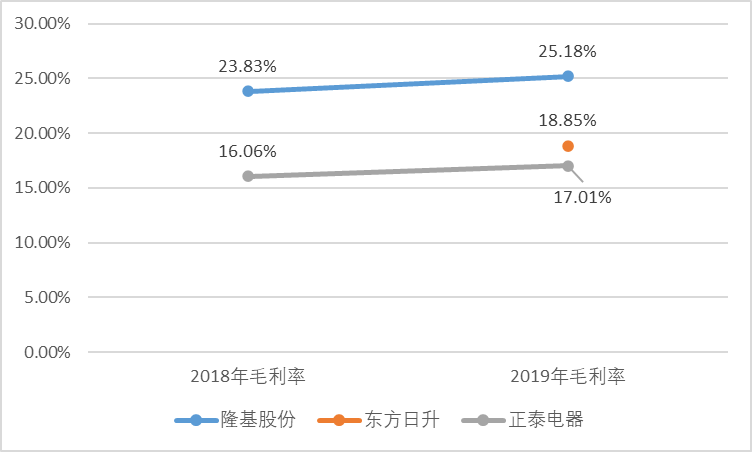

上市公司2018-2019年组件毛利率指标(来源:中国光伏行业协会)

(未完待续)

注:本文内容由零度资本独家分析整理,未经授权不得转载。

大厂都在用的全渠道零售电商系统软件

商派ShopeX

- 4.5

(1)咨询产品免费试用千橙掌柜

- 4.5

(1)咨询产品免费试用互道信息-数字化零售平台

- 4.5

(1)咨询产品免费试用

限时免费的全渠道零售电商系统软件

宇能云企

- 4.5

(1)咨询产品免费试用梦想家-云进销存ERP

- 4.5

(1)咨询产品免费试用Linksell领销

- 4.5

(1)咨询产品免费试用

新锐产品推荐

房客多

- 0.0

(0)咨询产品免费试用房在线

- 0.0

(0)咨询产品免费试用鼎尖软件-房产中介管理系统

- 0.0

(0)咨询产品免费试用鼎尖软件-新房分销

- 0.0

(0)咨询产品免费试用天衣微商城

- 4.5

(1)咨询产品免费试用中科赛诺

- 0.0

(0)咨询产品免费试用