医美龙头同命不同路

文 | 王方玉

编辑 | 杨旭然

出品 | tide-biz

玻尿酸饮用水、白芸豆纤体咀嚼片、舒眠抗衰软糖、脑活力UP明目软糖、西洋参饮、胶原燕窝饮……今年以来,A股玻尿酸龙头华熙生物(SH:688363)规划、推出了一系列含玻尿酸的食品饮料,让部分投资者和消费者有些摸不着头脑。

令投资者意外的还不止这些。作为国内玻尿酸原料的龙头,市占率达到70%,在布局下游过程中,华熙生物并不满足于面向医美机构提供医疗玻尿酸产品,而是选择了一条to C的道路。

近期推出食品饮料之前,华熙生物之前做过几款护肤品品牌,包括润百颜、肌活、米蓓尔、夸迪以及与故宫联名的口红、美人面膜等产品。

2020年,华熙生物来自“功能性护肤”的收入(13.46亿元)首次超过了产品原料(7.03亿元)和医疗终端产品(5.76亿元)的收入,C端战略看似是成功的。

不过选择to C的下游产品布局则带来另一个问题:护肤品业务超高的销售费用,会侵蚀华熙生物的整体利润率,也拖累了其利润增速——化妆品远不如医美产品香。

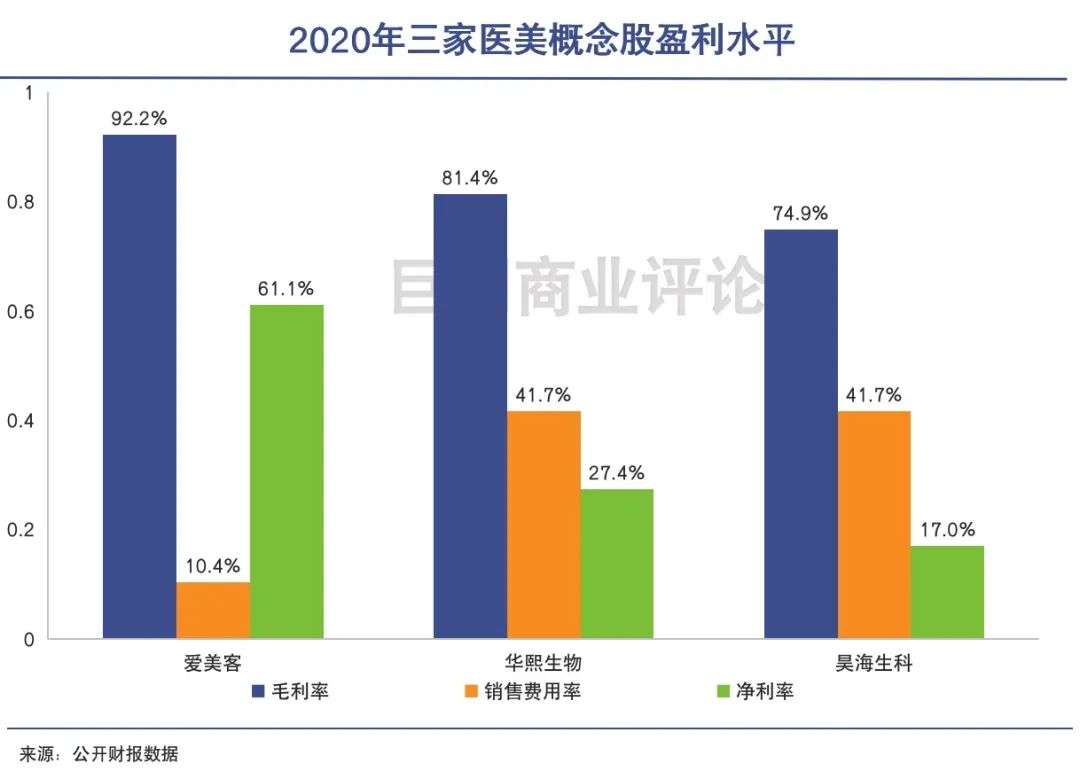

产品主要面向医美机构的爱美客(SZ:300896),其业绩表现远强于华熙生物。2020年营收增长了27.18%,净利润则同比增长了43.93%。而华熙生物的同期营收和净利润分别只有39.63%和10.29%。

同时,爱美客当前市盈率在240倍左右,几乎是华熙生物的两倍。

同样是玻尿酸龙头,华熙生物和爱美客走上了不同的产品布局道路。B与C战略布局的差别,为何带来高达一倍的估值差异?哪一条才是真实的“康庄大道”?

华熙生物,难以躺着赚钱

复盘华熙生物的成长史,其2005年成为透明质酸原料端全球最大的研发生产企业,2012年切入医疗终端领域,2014年切入功能性护肤品领域。2021年1月,在国家卫健委批准玻尿酸可作为食品原料后,又推出了国内首个玻尿酸食品品牌“黑零”。

自此,华熙生物形成了从原料到医疗终端产品、功能性护肤品及食品的全产业链业务体系。

作为原料商的华熙生物最早就是从医疗终端领域,也就是to B领域开始切入下游市场,这个领域一直被市场认为是“暴利”,其高利润率是护肤品、食品等C端消费品无论如何也很难赶得上的。

比如爱美客面向医美机构的“宝尼达”产品。招股说明书显示,其直接材料成本不足14元/支,加上人工费、制造费后成本价为32元/支,出厂价却高达2547元/支。再经过经销商、医美机构的层层加价后,在医疗机构注射大约1万左右一针。

根据安信证券的测算,国内每毫升玻尿酸终端价格约857元,原材料成本只占30元。其中,上游的玻尿酸生产商加价270元,毛利率高达85%-95%;经销商及医疗机构加价557元,其中医生提成85元,约占10%。

在上游原材料方面,医药级的透明质酸原料相比化妆品级和食品级,有着更高的技术门槛,和更高的价格。

那为何华熙生物却“搁置”了如此爆赚的医美产品,反而将重点放在了扩张护肤品业务上?

不难发现,医疗终端产品在华熙生物营收中的占比则越来越低,而功能性护肤品业务在其营收中的占比越来越高。以致于外界开始质疑华熙生物为什么不躺着赚钱。

有人将其归因于董事长的战略远见。华熙生物董事长赵燕此前在接受采访时表示,“不会做多元化发展,只会专注于自己的产业定位,做深,做广,做大。”众多下游to C的应用可以被看作是广度的扩张。

但真实的原因是,华熙生物的原料业务和医疗终端业务都遇到了瓶颈,难以支撑其下一步快速成长。

根据财报数据,2020年华熙生物的原料产品业务营收7.03亿元,同比下滑了7.6%;医疗终端业务营收5.76亿,同比上升了17.8%。如果只看这两项业务,2020年其营收同比增速只有2.3%,已经非常缓慢。

值得注意的是,2020年华熙生物有两个重要的扩张动作,一个是6月收购佛斯特生物,加码100吨年产量,新增了约30%的原料产能;二是下半年推出拥有微交联技术及利多卡因缓释技术的润致“娃娃针”产品。

可就是在这样的扩张动作下,华熙生物原料和医疗终端两项业务的营收的增长仍然缓慢,已足见其遭遇的增长瓶颈之严重。

并非是华熙生物不想躺着赚钱,而是不能。功能型护肤品和食品就成了其扩张的必由之路。

爱美客,躺着赚钱也担忧

与华熙生物从原料到医疗终端产品、功能性护肤品及食品的全产业链布局不同,爱美客几乎只做to B业务,只卖毛利率最高的医美终端产品,其99%营收来自于此。

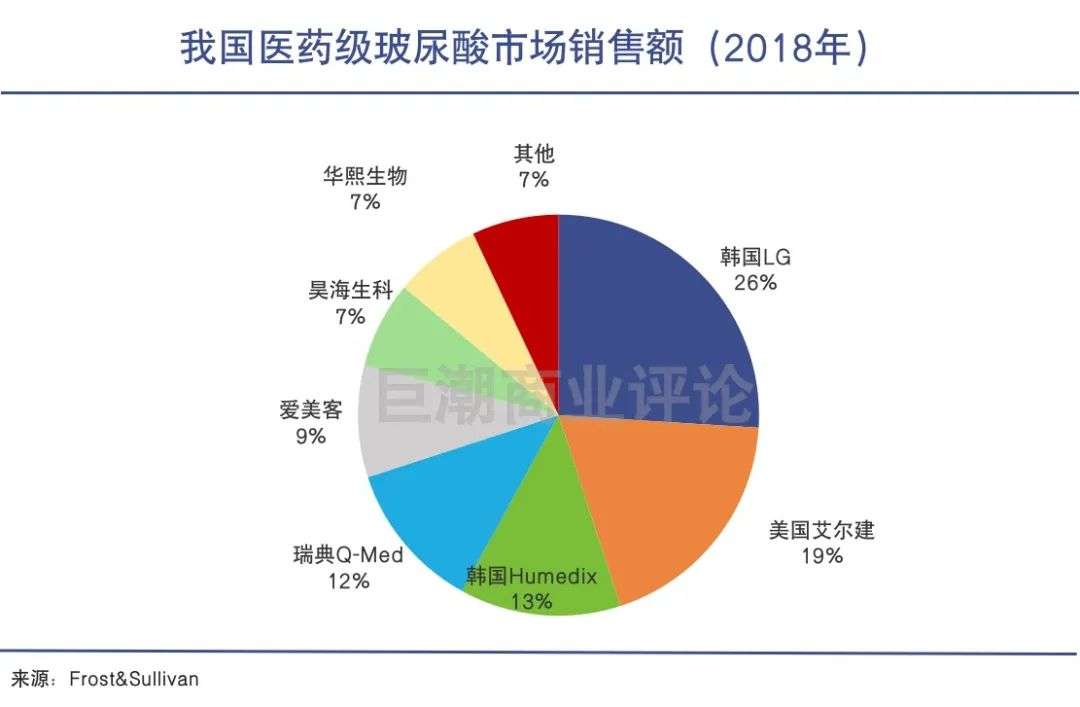

根据Frost&Sullivan的数据,爱美客在2018、2019年玻尿酸国内品牌中销售占比蝉联第一。

爱美客在多个细分领域占据了第一位,6款玻尿酸注射产品中,有5款通过NMPA认证,数量位列行业第一;是唯一布局长效产品的本土国内上市公司;三款主力产品嗨体、爱芙莱、宝尼达都被冠以“首个”、“唯一”、“率先”的标签。

尤其嗨体,是目前唯一经国家药监局批准的针对颈部皱纹改善的三类医疗器械产品,填补了颈部皱纹修复领域的空白。

以医美终端产品为主的产品结构和出色的产品力,保证了爱美客强大的盈利能力。其近两年的销售毛利率都在90%以上,净利率都在50%以上,远超同行。尤其2020年,爱美客的毛利率和净利率甚至比贵州茅台还要高。

然而,“躺着赚钱”的爱美客也有自己的挑战与担忧。

医美产品都有一定的生命周期。目前爱美客的爆款产品能否持续进行迭代,后续研发产品能否持续火爆仍有不确定性。

不少投资者担心,爱美客可能会“成也萧何,败也萧何”,挫伤于技术迭代失败。

其次是,正如爱美客在招股书中指出的,目前玻尿酸市场向好,主导产品平均毛利率水平较高,吸引多家企业通过自主研发或兼并收购的方式进入国内市场,行业竞争将逐渐加剧,公司毛利率水平存在下降风险。

公开资料显示,目前通过国家药品监督管理局认证获批上市的注射用玻尿酸产品有23种,归属于14家企业,包括6家进口企业和8家国产企业。其中,爱美客共五款产品“入围”,华熙生物和昊海生科分别有两款产品获得该证书。

可以预见的是,随着华熙多款医美玻尿酸在研产品处于临床阶段,昊海在研的“新型线性无颗粒特征”第三代玻尿酸产品已完成临床试验,行业竞争将会加剧。

目前爱美客储备的一系列新的医美产品包括:“注射用A型肉毒毒素”,也就是俗称的“瘦脸针”已经进入临床试验阶段;“童颜针”(3D聚左旋乳酸)正在注册申报,有望成为该类别内首个获批国内Ⅲ类医械证的产品;“瘦身药”(基因重组蛋白药物)研发投入超3亿元,正在进行临床前研究。

尤其“A型肉毒毒素”,有希望成为爱美客的下一个重磅产品,在海外医美市场,肉毒素的使用占比已经高于玻尿酸。

不过这些新产品还在走获批流程,仍存在变数,其实际效果也仍未得到验证。仅凭这些,爱美客还无法真的像茅台一样“躺着赚钱”。

选择与命运

作为国内玻尿酸原料的龙头,华熙生物是以to B业务起家的,但因为医疗终端产品实在是难啃的骨头,故而选择了一条to C的战略,重点布局护肤品领域。

可以看到,2016-2020年,华熙生物功能性护肤品业务的复合年均增长率超过了100%,相当于年年翻倍。

但是,想真正赢得护肤品市场,注定是一场硬战和持久战。尤其是走高端路线,更相当于选择了“地狱模式”。

玻尿酸针剂市场里,华熙生物面临的对手寥寥无几。玻尿酸原料端,处于绝对龙头地位;但护肤品领域强敌林立:四大海外品牌占据了大约25%的市场;在功能性护肤品细分领域,也有薇诺娜、雅漾、玉泽、理肤泉等国内对手。

相比之下,其2020年护肤品业务13.46亿的营收只能算是行业内的“小学生”。

C端护肤品在建立起品牌美誉度之前,必须投入大量的销售费用以占领市场,这会严重影响企业的利润率情况。

举例来说,欧莱雅的广告和促销费约占销售额的30.9%,经营利润率约18%;新品牌如完美日记母公司的营销支出占收入的比重为41.3%,导致其财报亏损。华熙生物在布局护肤品业务之后,销售费用率从2016年的14.6%提升到了2020年的42%。

要占据功能护肤品市场,华熙生物有着玻尿酸原料端的优势,在一些关注护肤品成分的消费者中具备一定知名度与认同度。

但是,想要把这个优势转化为长久的品牌力和复购率并不容易,华熙生物得打几场硬仗,巨额的销售费用难以避免。受此影响,华熙生物的利润表现难以亮眼。

对于爱美客而言,由于我国政策对于医疗器械的生产采取生产许可和备案制度,尤其对于III类医疗器械生产,有着严格的审核标准,和长达4年及以上的审核周期。这是爱美客市场优势地位的关键护城河。

其当前的市场优势地位,关键还在于先发优势。

资料显示,爱美客从2004年成立,到2009年第一个产品才批准上市,这之间就花了整整五年的时间。而华熙生物直到2012年才开始切入到医疗终端领域。这中间是数年的差距。

新对手暂未入市,如今正是爱美客值得珍惜的“舒适期”。反映在资本市场,其被给出了240多倍的市盈率、500多元的股价和超过千亿的市值。

写在最后:被忽视的研发投入

不论是to B还是to C战略,都需要企业有长期的研发投入和创新。

注射用玻尿酸产品是一个非常重科技的领域,也有较高的技术门槛,但是两家企业的研发投入占比并不算很高——爱美客的研发投入比长期在8%左右,华熙生物2020年的研发投入比则不到6%。

行业的现实情况,也远非资本市场中那般红火:国内玻尿酸市场仍然由进口品牌主导,华熙生物、爱美客、昊海生科在内的国产品牌市占率仅占23%左右,远低于进口品牌。

通过技术创新实现国产替代,或许才是玻尿酸企业的星辰大海。

行业专家共同推荐的软件

瞩目

- 3.7

(18)咨询产品免费试用Zoho Meeting

- 4.1

(40)咨询产品免费试用华为云会议

- 4.5

(1)咨询产品免费试用

限时免费的视频会议软件

一启会议

- 4.6

(7)咨询产品免费试用TeamViewer

- 4.0

(40)咨询产品免费试用Zoom

- 3.9

(57)咨询产品免费试用

新锐产品推荐

赞赏知识产权

- 0.0

(0)咨询产品免费试用GTCOM-大数据智能分析

- 0.0

(0)咨询产品免费试用Moran

- 0.0

(0)咨询产品免费试用迅法网

- 0.0

(0)咨询产品免费试用英檬科技

- 0.0

(0)咨询产品免费试用百度智能云-文字识别

- 0.0

(0)咨询产品免费试用