薇娅、辛巴、罗永浩,他们背后的江湖变了吗?

本文来自微信公众号“营销新引擎”(ID:gh_7a9f2789980c),作者:郭瑞灵,36氪经授权发布。

虽然如今大众对薇娅、李佳琦过亿的销售力已是见怪不怪,但在影响力方面,头部主播依然让人震惊。

就在上个月,薇娅以个人名义发动大半个娱乐圈的力量、办了台大型晚会给“521狂欢节”造势。孙燕姿、林俊杰、张惠妹、INTO1、张哲瀚等当红偶像艺人悉数到场,阵容俨然是卫视的跨年演唱会级别。薇娅不仅与各路明星同台表演,同时还见缝插针地介绍着当晚秒杀产品和618预售清单,忙活的不可开交。

但直播带货领域,不同平台、等级的主播们的境遇各不相同。

头部大主播以“亿”为基础单位算成绩,无名小辈可能还在拼直播场次和时长。而即便都是头部大主播,薇娅这边众星捧月,曾吸引千万老铁的“快手带货一哥”辛巴却已退出历史舞台。一年前抖音遍布带货明星,罗永浩不被看好,但如今其带货成绩相当稳定,并且还组建起了“主播矩阵”。

爆红、长红、翻车、崩塌。主播个体命运的差异背后,其实展现出的是各个平台直播带货生态的不断变革和进化。

淘宝:

头部主播明星化

商家成腰尾部主力

2016年,阿里巴巴CEO张勇在淘宝造物节上称“平台不断创造出新的产物、消费对象,消费内容,才能做到真正的kill time(消磨时间)”。也正是出于这种争夺用户时间、增加用户粘性的考量,淘宝率先开启了对“直播电商”这一新兴事物的探索。

从0到1的阶段,培养、发现和扶持能拿得出优异成绩的头部主播,自然就成为了淘宝的主要行动。例如淘宝大学有培养带货达人的教程,平台的扶持计划和激励活动层出不穷,给达人的权益分配机制也在调整等等。

在优胜劣汰的机制下,绝对强者很快杀了出来:薇娅在2017年就实现了接近3亿的销售额,李佳琦凭借“30秒涂口红最多人数”的吉尼斯世界纪录和独特的个人风格全网走红。去年双十一,李佳琦和薇娅两人的销售额已经达到了158亿。

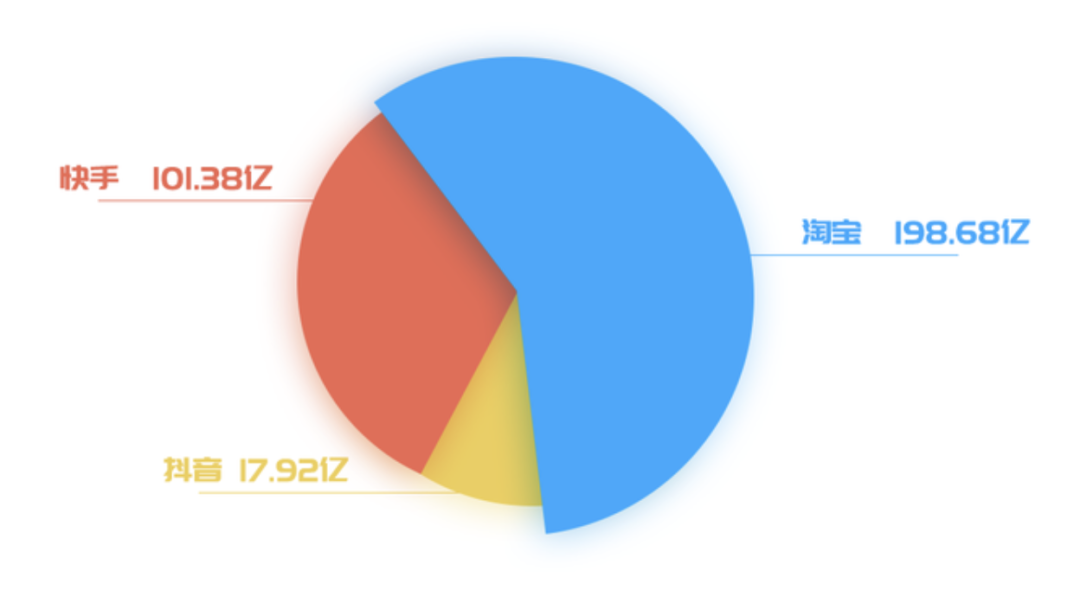

但值得关注的是,在两人就拿下158亿这一数据之外,淘宝前19名的达人总销售额其实是198.68亿。这也意味着,此时淘宝的主播生态整体呈现的是“倒三角”结构,头部赢所有,腰尾部主播(包括达人、商家)并未展现出活跃度和生命力。

知瓜数据:2020天猫双11直播榜单

知瓜数据:2020年双11直播带货TOP50

显而易见,头部主播超强的流量聚合力会明显挤压腰尾部主播的生存空间,马太效应过度突出并非是一个健康生态该有的样子。美妆垂类的MCN在去年就曾表示,避开李佳琦的直播时间已是一条“铁律”,腰尾部主播必须另寻合适的流量高峰,同时还得延长直播时间,甚至是播到凌晨。

平台自然也明白这一点。于是,从去年开始,淘宝直播开始着手重点扶持腰尾部达人主播以及品牌商家自播。达人侧,淘宝直播宣布新计划,树立了让“10万名腰尾主播实现月入过万、100家MCN机构营收过亿”的目标;商家侧,淘宝直播的“领航计划”也明确表示要让200个生态合作伙伴的销售额破一亿元。

淘宝原本就以品牌商家为主的优势,再叠加扶持政策,让腰尾部主播、商家直播的增长开始提速。据《淘宝直播2021年度报告》数据显示,2020年平台上的主播数量同比增长了661%,主播不再局限于淘女郎、明星红人,其来源更加多元化。在销售量过亿的直播间中,商家直播占比超过55%,已经高于了达人直播。同时,平台主流的服饰、美妆主播占比则略有下滑,家装、3C数码、生活电器等细分品类占比上升,各品类占比差距在缩短,这也意味着有更多的垂类主播走向了台前。

《淘宝直播2021年度报告》

不论是达人还是品牌商家,淘宝都在强调着腰部主播们数量的提升,主播生态要朝着更稳定的“橄榄球”型结构发展。

但不得不承认的是,这一生态目前仍是个“目标”。就目前的销售额来看,淘宝的马太效应依然明显,李佳琦、薇娅和雪梨三人的带货数据可以完全跑赢TOP10中其他七位主播的带货总额。李佳琦和薇娅两大巨头的势能也仍在提升,并且已经实现了头部主播“明星化”,拥有明星般的待遇与人气。

事实上,平台也仍然需要这两位的影响力。在上个月声势浩大、明星汇聚的薇娅521粉丝节晚会上,薇娅每次介绍商品都在强调让用户下载点淘(淘宝直播全新升级版本)领取红包和优惠券,几乎整场晚会都在为这个独立的APP引流。而李佳琦则是出现在了淘宝的多个广告片和重点主推的直播活动中,以明星身份为整个平台站台。

天猫金妆奖联合新世相拍摄纪录片《爆款中国》

快手:

头部去家族化

腰尾部正规军增多

与淘宝相似,快手的直播带货也曾是“头部赢所有”的局面,2019年仅辛巴一人的直播带货总GMV就高达133亿。同时在辛巴之外,六大“家族”的达人们也牢牢锁住了快手的头部主播阵营。

平台的基因决定了这一格局的形成。在做直播业务的初期,快手积极引入了大量YY网红,整体形成了“江湖气”浓厚的直播生态。

家族、帮派等形式的出现,带来明显优势是粉丝忠诚度极高、对主播有极强信任感,下单消费也是一呼百应。

但“江湖气“的弊端也异常突出。拉帮结派、互相争斗的家族达人,挑战底线的行为自然不少见,快手家族达人祁天道和仙洋就因违法犯罪被判刑入狱,部分头部主播卖假货也一直对平台有着较为严峻的负面影响。

于是,“去家族化”成为了快手的首要行动:加强平台的话语权,拆解头部家族达人的私域流量,对低俗、违规、带假货的行为重拳出击。自此之后,辛巴、时大漂亮等达人也相继被封。

与此同时,快手也有意扶持中腰部主播,期望从中成长出新头部主播;将橄榄枝抛向了MCN机构和品牌商家,将更专业的主播视为中坚力量。

就目前来看,快手主播生态改革已见成效。

头部阵营中,家族化的直播带货影响力已式微,头部主播呈多元化现状。

据壁虎看看发布的数据显示,2020年上半年辛巴家族10位主播的累计成交额约为65亿,仅占快手整体的6%。同时根据今年3月飞瓜数据统计的快手直播带货榜单来看,前十名中辛选团队只占据了三名。

中腰部阵营中,主播实力更加均衡,同时有多位新主播快速成长了起来。

瑜大公子、蛋蛋、猫七七、李宣卓、驴嫂平荣等中腰部主播都已经是目前TOP10带货主播的常客。例如驴嫂平荣的带货排名在3月份是月榜的第十名,4月份是冠军,再到5月带货月榜的第二名,名次相对稳固。瑜大公子从2019年9月才开始直播,但蹿红速度很快,仅五个月粉丝数量就突破了2000万,单场直播带货GMV最高也达到了3.68亿元。

飞瓜快数带货达人榜

除达人外,更多MCN机构和品牌商家也已经是腰部阵营里的重要角色。例如今年如涵旗下西梅、小婉、猪有蹄等颜值型达人在快手已经实现了相当稳定的带货成绩,品牌良品铺子在快手首开直播,其单场GMV就接近2000万。

如涵旗下快手红人@-西梅prune

总体而言,借助家族、帮派型头部主播打下基础的快手,在建立起品牌认知后,为了谋求更长远的商业化发展,就转型了强运营模式,向上突围。虽然家族式大主播仍有一定的不可替代性,但对平台而言他们已不是“不可或缺”。更多元、专业型主播涌入,快手的主播生态调性已经改变。

抖音:

头部竞争激烈

广告工具作用大

与淘宝、快手相比,抖音入场直播带货稍晚了一步。也正是因此,更加急迫的抖音选择与众多明星名人牵手,对外快速建立认知,对内为孵化更多主播留出时间。

选择明星的优势,在于抖音从不缺少明星网红资源,王祖蓝、陈赫等在平台上活跃度较高的明星可以在平台帮助下快速上手带货。但选择明星的劣势也很明显,例如带货能力不足、坑位费过高等等,这就导致绝大多数明星带货很难做到持续和常态化。明星来来回回、热闹非凡,最终还是只有罗永浩成为了抖音头部主播的标签。

但抖音这个庞大的流量池终归是品牌商家无法舍弃的。再加上抖音本身长于营销,对直播的布局和扶持力度颇大,短视频+直播自然也就成为品牌商家的必选组合。而这一方面为抖音平台上更多不同等级的达人主播带来了生意,另一方面则是让品牌自播的发展更快。

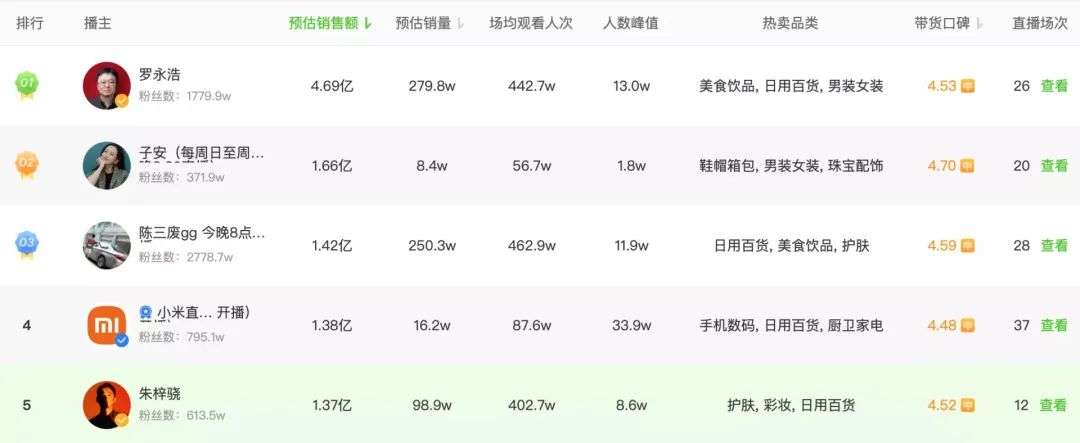

因此就目前来看,抖音主播生态“自成一派”。明星、达人、品牌平分秋色,都能够站进头部主播阵营中,头部的带货成绩差距并不明显。例如飞瓜数据显示,今年4月抖音直播带货榜单top10中,罗永浩等明星与子安、陈三废gg等达人平分秋色,小米直播间以1.38亿的预估销售额在抖音排名第四,且与排名第二、第三的主播成绩差距不大。

飞瓜数据:抖音4月带货主播排行榜

同时,虽然有罗永浩、广东夫妇、张庭等达人稳定占领着第一梯队,但由于目前仍有明星的突然空降,或是某一品牌的集中宣推,头部主播的排位也并不稳固,被反超情况时有发生。例如潘长江、董先生珠宝等后起之秀在短短几个月的时间就杀入了前十的席位。

因此就腰部阵营来看,目前仍是有大量机会冲击头部的阶段。尾部新人即使是入局较晚,在选对热门赛道、有广告营销工具加持、稳定直播场次的情况下,也能够快速获得粉丝,提升销量。例如近几个月珠宝赛道不断有新晋主播出现,销售额增长迅猛。在5月的排名中,董先生珠宝就以累计带货4.7亿的销售额超过了罗永浩,排名第一。

此外,抖音同样侧重于对品牌商家直播的扶持。这也是Teenie Weenie官方旗舰店直播在今年2月能超越罗永浩、小米能够站在榜单前列的原因所在。在官方发布的《2021抖音电商生态发展报告》中,商家自播已经被称为是“日销经营的基本盘”。数据显示,去年1-11月抖音电商新增开店商家数量增长了17.3倍,今年商家抖音店铺自播的GMV已同比增长835.34%。显然在平台助力下,未来势必还会有更多品牌崭露头角。

《2021抖音电商生态发展报告》

抖音主播生态风起云涌,也从一定程度上说明其私域较弱,达人、商家、明星是风光无量还是被后来者取代,这既依赖于直播场次的稳定常态,同时也更依赖于平台广告产品的助推。主播排位调整或将是常态。

小红书:

头部效应未成形

腰尾部带货能力不俗

和淘宝、抖音、快手这些老大哥相比,小红书的电商直播业务显然并不在同一量级。

2019年底,小红书开始向平台达人开放直播带货功能。2020年,小红书以一场奢侈品牌LV的直播引发行业关注后,紧接着也发布了一系列主播扶持计划和流量、佣金利好政策,以此来吸引更多主播。

为了打出平台认知,小红书率先选择了杨天真和付鹏两位名人主播。但与抖音的明星带货不同,小红书强调“专业型主播”的概念:杨天真是以在大码女装、高品质穿搭等领域有专业见解的老板形象做直播,付鹏则是带着“李佳琦助理”的标签入局,在美妆领域有专业内容沉淀,粉丝的信任度也相当高。

此外为了走出差异化路线、避免和巨头型玩家正面交锋,小红书充分考虑到了平台较强的社区、时尚属性,将新锐时尚品牌、设计师品牌作为重点扶持对象。以今年举办的时尚沙龙活动为例,小红书表示,举办活动的目的是为博主与和新品牌创造面对面交流的线下场景,提高其直播选品效率,同时促成博主与更多品牌达成直播合作意向。

虽然引入了一批带货达人,也对新锐商家提供了扶持政策,但就目前来看小红书还没有真正的头部主播阵营生成,排名靠前的主播其销售额与淘宝、抖音、快手动辄数十亿的带货成绩相去甚远。即便是杨天真,其小红书首秀的GMV也仅为736万,李佳琦小助理付鹏目前也已经出走抖音。

小红书头部主播阵营尚未成形,但这也给更多腰尾部主播留下了更大的生存空间,平台看好的新锐商家也成为生态内成长较快的群体。同时,得益于小红书较强的社区属性,腰尾部带货主播虽然交易总量不大、粉丝量少,但其粉丝粘性强,每场直播的转化率和客单价都相对较高。

小红书电商负责人杰斯此前就曾表示,小红书直播带货的复购率达48.7%,超59%的直播场均客单价在100元以上,超30%的直播场均客单价在 200元以上。新锐品牌凭借直播带货+博主笔记推荐实现了从0到1的快速成长,例如个护品牌Spes在不到半年时间内就成为了小红书上洗发水类目TOP3品牌,直播带货销量占小红书总销量约70%。

Spes小红书商家自播

小红书直播带货入口较深,无法拥有抖音和快手那样较强的流量分发模式,因此其引流路径为图文预告—获得粉丝反馈—粉丝订阅直播—粉丝准时观看直播。也就是说,小红书主播经营好自制内容,获得粉丝信任,才有可能为其直播间持续引流。但也因为从内容到直播的流程相对漫长,主播与粉丝实现了更深入的交互,形成了较强的粘性,就算粉丝数量不大,也有可能获得良好的带货效果。

综上来看,带货主播的生存境况可以说是和平台本身的基因、布局行动、业务发展策略等息息相关,而平台的一举一动又是其基于现有生态特点,为谋求未来长期、最大化的商业价值所生成。

于是,流量大的平台在利用头部达人、明星打响名号后,都走上了扶持腰尾部主播、商家自播的相同路线,试图以此保证生态活力,并增强平台的商业化纵深力。流量小的平台就需要尝试侵占大平台影响力稍微薄弱的垂直领域,通过充分发挥平台特性和走差异化路线,打造其直播带货业务的护城河。

直播带货赛道下,平台、达人、乃至商家还在卯足力量加码这场竞技,围绕直播电商的竞争仍是场持久战。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

大厂都在用的私域运营(SCRM)软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

涂图

- 0.0

(0)咨询产品免费试用创略科技

- 0.0

(0)咨询产品免费试用译图智讯-电子保单识别

- 0.0

(0)咨询产品免费试用网易易数

- 4.7

(2)咨询产品免费试用infor

- 3.9

(12)咨询产品免费试用票总管

- 3.7

(38)咨询产品免费试用