浅谈仓储搬运机器人那点事儿

今日,36氪获悉智能仓储机器人企业“快仓”已获得近2亿元B轮融资,由菜鸟网络、软银中国投资。

可以说,仓储AGV领域的两强领先地位已经很明显(另一家Geek+近日完成近1亿元A+轮融资,祥峰投资领投,老投资人火山石投资和高榕资本跟投)。而快仓在融资层面占据了些许优势,除了金额更多之外,主要在于获取了稀缺的大客户资源。

本文先科普一下仓储AGV的背景,再讲一下行业的现状和各家的思路,最后谈一下从投资角度出发的成长性问题。

“货到人”仓储AGV及系统解决方案的鼻祖是Amazon在2012年7.75亿美元收购的Kiva(据称,Kiva至今仍有每年翻倍的出货量、即数万台规模,每年能给Amazon省下十几亿美元,主要还是美国人太贵嘛)。

拆开来看,其由一系列的移动机器人、可移动货架、补货,拣货工作站等硬件系统组成,以人工智能算法的软件系统为核心,来完成包括上架,拣选,补货、退货,盘点等流程的完整订单智能履行系统。涉及数据挖掘、机器学习、人机协作、节拍控制,资源控制等软件技术,和多主体系统技术(多机器人调度)。衡量指标是速度、举升、避障、通信、识别、集群控制等。

基于此,仓储AGV可以根据订单需要及库存信息,自动驶向货架并将其抬起送到配货站,配货员面前的电脑会提示配货订单所需商品在货架的哪个货位上,伸手取下即可,员工全程无需走动。

从宏观方面来看,2016年,中国实物商品的网络零售交易总额为4.19万亿元,其中B2C约为2.6万亿元);一般而言,履单成本占8%左右(2080亿元),仓储费用又占其中一半(1040亿元);在仓储费用的大头——人力中,拣货人员大概占20%-30%,仓储AGV切入的即为此百亿级市场,即替代拣货人员。

不过市场天花板一直是投资人最顾虑的,也就是如何退出、能涨多少倍的问题。这也是在两家公司产品成熟度相差不多的情况下,快仓拿到菜鸟投资可以称之为优势的核心。

国内存量的电商仓有4000万平米,且随着电商的不断发展仍在增长,与输送线等大型物流设备相比,AGV的灵活性更高(可以按需部署,主流的售价是10万一台),投资回报率最高时可达100%-150%,已经走过刘易斯拐点(在中国,2年能收回成本时客户就会选择投资设备)。

如果单看大客户市场的话,规模约在百亿级,虽然单仓内长尾SKU多、算法更复杂,但往往在单一客户的体系内具有普适性,可以快速复制,也比人力有更明显的效率优势。

所以总结来看,AGV公司要做大眼前只有两件事:提高大客户渗透率(以前大客户都是选好几家供应商,京东还想自己做),以及培育小客户。

关键是,电商仓市场也以大客户为主导(菜鸟、京东、苏宁、唯品会、聚美、百世等占有一半以上的市场),小客户的部署意愿尚未被培育。因此,得大客户者拥有获客优势。

目前菜鸟的十余物流园区内仓库面积已达400万平米,获得菜鸟战略投资后,快仓将获得这一“大客户”的优先部署权(不过也间接逐步丢失京东这个客户)。同时,由于菜鸟联盟的开放属性,将来会吸引更多三方仓加入体系,可以帮快仓拓展3PL为主的小客户市场。当然,由于以服务腰部卖家为主,SKU少、爆款多的特性使得机器人的优势不容易发挥;品类多的特性则使得不同客户不具有普适性,因此更难获取。这里也能看出菜鸟、百世对快仓的有利资源,这两家都是做腰部客户为主、品类模型多,快仓在其体系内做了几个加盟仓,并投入了数百台机器人,用股东的资源获取订单,同时不断打磨做小客户的经验。

另外,跳出电商行业来看,仓储市场是小客户主导的——京东520万平方米的规模已经是国内最大的仓储企业之一,但占市场份额只有0.5%,且有关部门规定仓库每6000平方米就要进行分区,因此中国没有像亚马逊那样在大仓内使用上千台机器人的场景。市场最终的赢家将是有快速复制能力的人,虽然不存在包打天下的系统,但尽可能地开发出可广泛实施的标准仍是关键。

快仓的现状是,售出机器人有数百台,其在唯品会单仓部署过上百个机器人,满仓度过2016年双十一,日出货量达4-5万单。过往客户包括百世物流(快仓天使投资人)、京东、唯品会、中国邮政、Paul Frank、联合利华、壹健康等,日常坪效已达到人工的1.2-1.5倍,每小时通量平均有数千件。

不过,在不同的仓储面积、订单复杂程度下,人、机器人的单位时间处理能力都不相同,平均每单成本也不能一概而论,需要case by case的讨论。

另外,快仓、Geek+已经开始扩展医药、快消等传统行业客户,不过在这方面还都刚起步。说到这里,不得不提到,AGV是一个比较成熟的机器人产品,除了老玩家新松(上市公司机器人)之外,海康威视、SEW等公司都在做仓储AGV。需要强调的是,AGV作为机器人的分支,并不只在物流行业应用,即使在物流行业,也有冷链、供应链、配送、港口、危险品等细分场景,电商仓只是其中之一,我们之所以喜欢Kiva类公司,是因为电商场景的增长快、痛点大、门槛高。

比如,海康、新松研发团队有100多人,像传统烟草行业的应用已经很成熟,但医药、快消随着全渠道趋势,有了智能化需求,这是快仓、Geek+的逻辑。这种场景的投资回报率比电商要低,但医药比较追求机器人更高的准确性,是截然不同的玩法。我去年还写过快递分拨中心场景的AGV,同样需求不小,这类公司也已跑出了几家,但市场空间和门槛可能不如Kiva类。

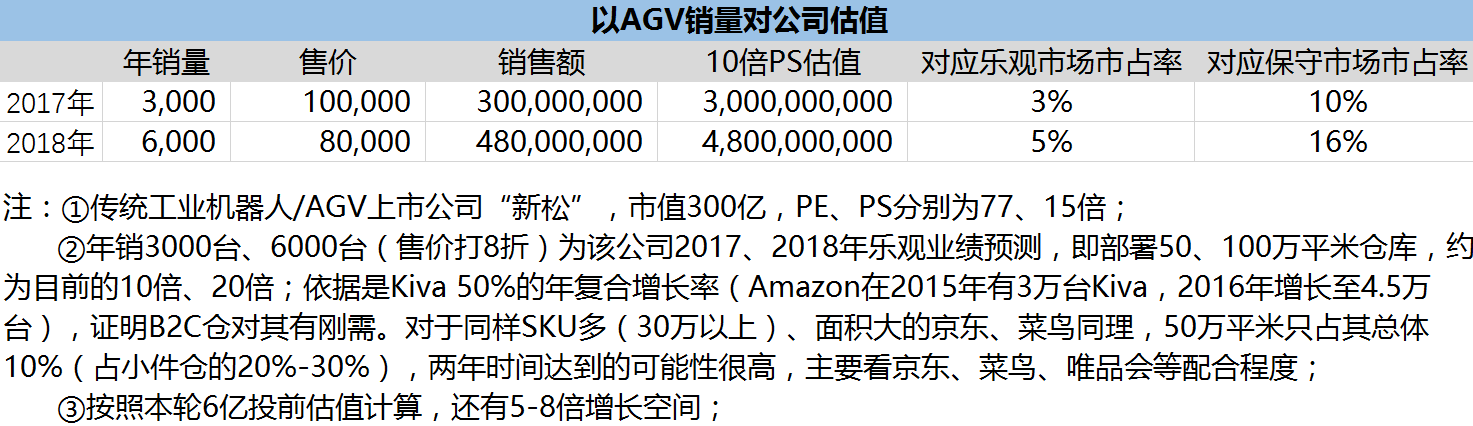

最后从投资角度谈一下这两家公司的前景,下面是一个非常乐观激进(主要在于所参考的新松PE、PS过高)的算法:

而另一种更激进的方法,基本属于投资人对其想象力的憧憬——发展成仓储托管、代运营公司,参照心怡、百世(都是百亿级估值)进行估值(金沙江投的鲸仓就是这个思路,以自动化货架为基础做三方仓)。但我个人不认为这两家技术公司有做运营的基因,除非后期补充更多的人力来做重资产、重运营的事情。

我更愿意相信他们是系统集成方案公司,即以AGV及其系统作为核心,围绕着它们构建智能仓储。同时,也不排除大公司并购可能(Kiva已经开了先河),快仓选择了站队菜鸟,虽然暂得优势,但终归还是有开放的野心,菜鸟多少也成了束缚。也就是说,拿到菜鸟投资完全不代表Geek+就没机会了,竞争才刚开始。

欢迎物流科技创新企业寻求报道,本人微信dusk_rain

私域运营(SCRM)相关的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用

行业专家共同推荐的软件

咚咚来客

- 4.7

(423)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(253)咨询产品免费试用紫鲲SCRM

- 4.9

(223)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用

新锐产品推荐

Teambition

- 3.7

(90)咨询产品免费试用易快报

- 4.0

(229)咨询产品免费试用云创cStor C1000云存储系统

- 0.0

(0)咨询产品免费试用顶象-Dinsight实时风控引擎

- 0.0

(0)咨询产品免费试用讯软科技

- 0.0

(0)咨询产品免费试用网藤科技

- 0.0

(0)咨询产品免费试用