玻尿酸成了老干妈?谁都想来搭

「核心提示」

颜值经济时代,玻尿酸三巨头股价一涨再涨,不仅创造两家市值超千亿的巨头公司,也让不少企业酸了。于是万物皆可玻尿酸,玻尿酸夏凉被、玻尿酸内裤、玻尿酸安全套等一系列新产品被各种企业推出。巨头华熙生物也亲自下场,以旗下“黑零”“水肌泉”打开玻尿酸食品的国产年代。而这背后,究竟是黑科技的技术下放,还是销售部门的财富密码?

曾经玻尿酸还是特指用于整容项目的填充物,和这个词一起出现的往往是某某明星僵成蜡像的整容脸。但如今,从水光针到精华液,玻尿酸的使用越来越接近日常生活。

价格也飞入寻常百姓家。从整容项目的上万、医美的数千,变成了几百块一瓶的精华液,甚至不到十块的玻尿酸饮用水。

一时间到处都是玻尿酸。从玻尿酸面膜到各类玻尿酸化妆品,还有玻尿酸猫粮、尿酸气泡水、玻尿酸软糖,甚至还有玻尿酸T恤、玻尿酸夏凉被等魔幻现实主义产品。

而资本市场医美热下,玻尿酸三巨头爱美客、华熙生物、昊海生科在7月市值纷纷再创新高。

玻尿酸变成了老干妈,跟谁都很搭。

为什么玻尿酸变成了消费品的核心科技,背后是黑科技的技术下放,还是销售部门的财富密码?

玻尿酸“父”能一切

2020年3月初,李佳琦在直播间为福瑞达旗下一款玻尿酸次抛产品宣传时,讲出了一个有关玻尿酸的小故事:

“八十多年前,美国人率先从牛眼睛里提取了玻尿酸,那时候产品是很贵的。一般人都用不起,还好中国有位科技进步二等奖获得者,凌沛学先生。实现了玻尿酸的生物合成。玻尿酸得以量产,所以才能让我们用得起。”

当时直播间不少人都为国货之光冲了。

在玻尿酸龙头华熙生物的官网上也有一个玻尿酸量产背后的故事,同样的科技进步二等奖等细节,只是故事中的主角变为了郭学平。

在两家公司官网上“国家科技进步二等奖”的获奖项目,名称为《玻璃酸钠及其药物制剂的研究开发》,作者正是凌沛学和郭学平。

不可否认,两位专家都为玻尿酸的量产做出了巨大贡献,造福了无数的爱美之人,也拯救不少牛眼于水火。

两人本来都属于山东福瑞达医药集团,后来经过一系列拆分,形成了瑞福达和华熙生物两家公司。两家企业都推出自己的玻尿酸之父,更多可能是为产品背书,这就叫产品“父”能。

而这背后的玻尿酸市场有多大呢?

所谓玻尿酸也叫透明质酸,是一种天然高分子粘多糖,广泛存在于脊椎动物结缔组织和体液中,根据分子量和分子结构的不同,可以用于注射、外敷和食用。

此前一些数据估测,在医美行业,注射类项目规模占比接近六成,其中玻尿酸注射最受欢迎。

Frost & Sullivan称,玻尿酸销量在2015年到2019 年的年复合增长率为 20.0%。2019年一年,全球共卖出了580 吨。

预计2019到2024年,由于人们对医美接受度的增高,和行业规范度提升,即使考虑到疫情影响,玻尿酸销售仍将保持26.4%的高复合增长率,预计2024年全年可以卖出1150吨玻尿酸。假设按照每支水光针含有10mg玻尿酸来算,大概相当于1150亿支水光针。

由于行业超高毛利率的特点,上市的玻尿酸三巨头中,2020年毛利率最低的昊海生科也达到了74.91%,剩下的华熙生物综合毛利率81.41%;爱美客更是高达92%。

凭借超高毛利和美好的市场前景,玻尿酸三剑客大受资本市场追捧。

医美板块已经连续三个月暴涨,由于行业上游有较强的技术、资质和资金壁垒。新玩家难做大规模,行业集中度较高,龙头企业的股价屡创新高。

7月1日,爱美客创股价新高至844.44元/股,7月5日,华熙生物股价新高达314.99元/股,7月14日,昊海生科刷新股价拉高至282元/股。目前三家市值分别是1736亿元、1474亿元、482亿元。

但是,此时巨头们已经不满足于眼前的暴利,华熙生物在年报中写道:公司将重点推进食品级透明质酸的市场应用教育、积极拓展核心战略客户,实现国内销售规模的大幅提升。

2021年1月7日,我国食品级透明质酸获批国内新食品原料资质,也就是说可以添加到普通的食品里,比如饮品、面包等。1月22日华熙生物就推出了国内首个玻尿酸食品品牌“黑零”,旗下包括咀嚼片、软糖、西洋参饮等6款产品。

两个月后,华熙生物推出国内首款玻尿酸饮用水“水肌泉”。该产品的配料只有水和透明质酸钠,每瓶水420毫升含83mg透明质酸钠。

在某采购网站上查询,食品级玻尿酸原料价格大概是1000元每千克。也就是说83mg原料成本不到1毛钱。

不过,水肌泉官方售价6瓶为46.8元。

除此之外,不少保健品类、食品类公司推出的玻尿酸食品,背后原料供应商都是华熙生物。

网红饮料品牌汉口二厂推出首款玻尿酸气泡水“哈水”,WonderLab的玻尿酸软糖,乐纯联合华熙生物推出玻尿酸酸奶,甚至中农华威和华熙生物合作推出宠物主粮。

这一次,玻尿酸要从脸进攻到胃了。

但是与润百颜一类的玻尿酸精华液受到追捧不同,加了玻尿酸的食品纷纷被质疑智商税,销量惨淡,在天猫上46.8元6瓶水肌泉月销400+,419元40支的润百颜次抛却月销2万+。

消费者心里都有疑问:凉粉吃到肚子里,还是凉粉吗?玻尿酸也能吃啥补啥?

为什么我们有玻尿酸焦虑?

玻尿酸产品是不是智商税?

其实并不能一竿子打死,仅从原料上,玻尿酸就可以分为医药级、化妆品级和食品级三种。三者在生产技术、质量控制、注册要求和售价上都有很大的区别。医药级技术含量和身价都明显要高于后两者。可以参考金华火腿和火腿肠的区别。

比如,玻尿酸界的两位网红:爱美客的嗨体水光针,原料属于医药级。而华熙生物的润百颜次抛,原料属于化妆品级。虽然两者都拥有超高人气,在小红书上搜索“嗨体”能找到1万多篇笔记,润百颜则有2万多篇笔记。

在某电商平台,2.5ml的嗨体水光针售价880元,而每支1.5ml的润百颜次抛,40支优惠价269元。

延伸到食品领域,许多玻尿酸产品的宣传站不住脚。

汉口二厂推出的玻尿酸气泡水“哈水”,每瓶添加了68mg玻尿酸,宣传稿件特地指出“一般一片玻尿酸面膜的透明质酸钠含量约为5-15mg,一支玻尿酸针剂的含量约为20mg。”在某些电商平台,则直接写到“相当于4次面膜、3支美容剂的玻尿酸添加量”。

不仅如此,许多含玻尿酸食品打出的“吃出蜜桃肌”“喝出水光肌”等宣传,并没有严格的实验数据支持。 非实验室条件下,食品添加玻尿酸能否起到皮肤补水、改善肤质的效果还存在争议 。

有行业从业人员认为 玻尿酸是高分子多糖,消化系统不能直接吸收 ,“目前还是属于智商税的阶段。”不少博主在评测玻尿酸饮品的时候也说到, “要说有什么感觉,感觉比较解渴。”

但也有人认为,玻尿酸食品在体内分解后,提供了合成玻尿酸的原料,可以在一定程度上起到提人体高玻尿酸含量。

其实早在2009年和2012年,欧盟食品安全局就先后两次对食用玻尿酸能否改善皮肤保湿进行了评估,最终结论都是证据不足。

华熙生物多年前发布一篇论文,有52名受试者连续45天,每天服用120mg玻尿酸,皮肤水分明显得到改善。不过在华熙生物在产品广告中,也有补充说明称,“产品效果因人而异。”

不过把这些称为智商税我们就低估了商家。玻尿酸概念股的大火,引爆了商家的想象力,杰士邦就推出了“玻尿酸计生用品”。淘宝搜索一下,图片写着:高端玻尿酸,超薄巨补水。

玻尿酸作为润滑剂不是新鲜事,但是在这个时间点上打着玻尿酸的名号冲高端,更多的可能就是蹭热度。

此外还有不少玻尿酸夏凉被、T恤、裤子等,甚至还有玻尿酸内裤。如果这些都来上一套,保障全天都能感受到掉在井里的感觉,持久水润。

为了防止你看的懂,类似产品的客服不断说出玻尿酸助剂、玻尿酸因子这类名词。最硬核的是,一家售卖玻尿酸夏凉被的淘宝店客服,拿出了一张STC (香港标准及检定中心) 检测报告,报告中称被子的玻尿酸含量是209.6mg/kg。

也许不少淘宝商家已经掌握了将高分子多糖物质嵌入纤维结构的技术,但并不是诺奖级别的微观结合,而是宏观上滴上几滴。还好类似产品的销量都不高,普遍月销20左右。

玻尿酸产品群魔乱舞的背后,更多的是商家看到了当代人的颜值焦虑:玻尿酸也变成了万金油,滴上一滴纷纷升值,类似产品的宣传页纷纷写着:抗老、去皱、少女感。

甚至有一家玻尿酸软糖的宣传视频上,主播循环播放着说:“这产品特别适合20岁以后初老。”00后表示有被冒犯到,写这种文案,产品应该配合降压药卖。

所谓初老大概率出自某台湾偶像剧,而目前的商家已经把初老定义的30岁下调到20岁,并且提出“初老综合症”的说法。仿佛人类在成年之后,一天不如一天 ,一会儿不如一会儿。

最终,玻尿酸会乘着焦虑的春风,从消费者的鼻子、下巴、皮肤一直占领到心智高地。但没想到,进击的玻尿酸被胃拒之门外。

胃,玻尿酸的必争之地?

眼花缭乱的产品背后,玻尿酸进阶到食品领域也是有原因的。

从龙头华熙生物选择主攻玻尿酸食品可以看出一二。

前面说了医药级玻尿酸原料的“身价”更高,实际上医药级原料的毛利率也更高。华熙生物2020年原料供应业务的毛利率是78.09%,而医药级原料的毛利率保持在90%左右。也就是说在毛利率上,是化妆品级、食品级的原料拖了后腿。

原料行业有全球玻尿酸看中国,中国玻尿酸看山东的说法。华熙生物作为中国最大的玻尿酸原料供应商,原料市场已经占领的差不多。

前文提到的凌沛学,现任鲁商集团总经理,集团旗下的福瑞达也是原料供应界的巨头。他就曾向媒体表示:“玻尿酸原料近十年一直在降价,平均每年的降幅在5%左右。全球的原料需求不会超过1000吨。”

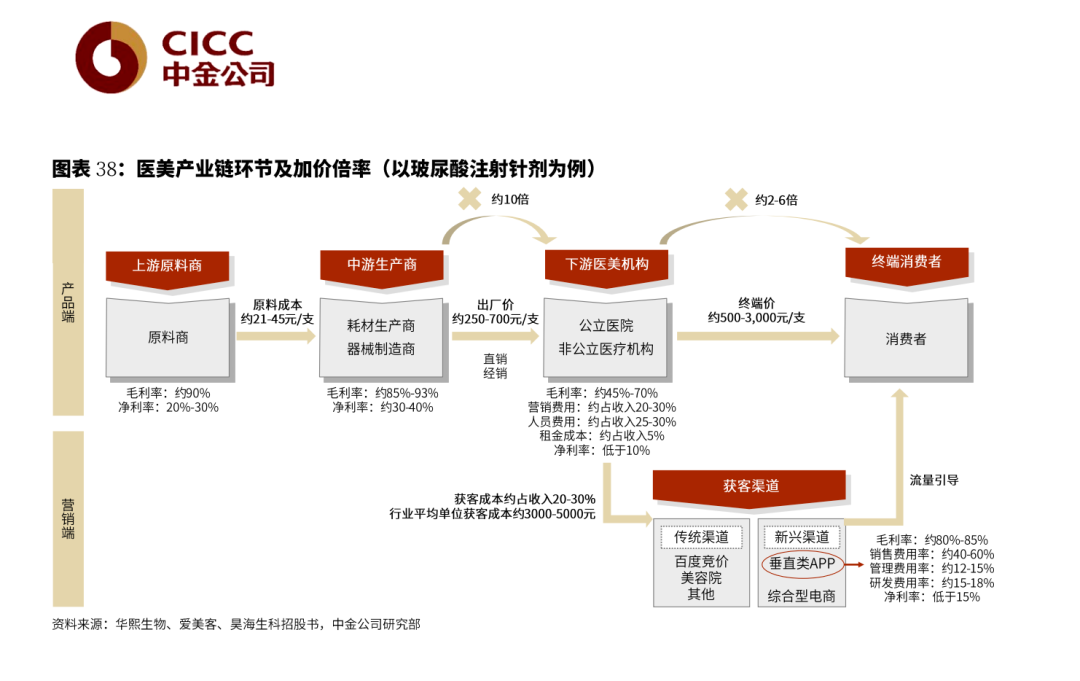

华熙生物想要拓展更多市场,更好的办法是延长产业链,做利润率更高的终端产品。实际上医美行业产业链上的加价倍率很惊人。

中金公司研报表示,以玻尿酸注射来说,原料厂商的原料成本可能就20-40元,但中游的耗材生产商和器械制造商可以加价10倍,以250-700元每支的价格卖给下游的医美机构。最终到消费者手中就变成了500-3000元一支的液体黄金。

拿爱美客与华熙生物做对比:爱美客占营业收入比重98.89%的医疗器械行业,毛利率92.59%。其中主要产品就是溶液类或凝胶类的注射产品。

而华熙生物自身业务也是这样,以润百颜为代表的功能性护肤品业务,在2020年为华熙生物创收13.46 亿元,共销售1.27亿支。销售额占华熙生物主营业务收入的 51.15%,是真正的半壁江山,此项业务毛利率81.89%。

所以基本能确定,做终端产品的前景非常广阔。

但终端市场的竞争也相当激烈,2019年国内玻尿酸注射针剂市场份额前三位都是进口品牌,分别是韩国LG占比22.69%、美国 Allergan占比19.79%、瑞典Q-med占比14.59%。而第四位则是爱美客占比14.96%,其后才是华熙生物占比8.19%。

这还是国内品牌降低售价,错位竞争的结果。这牵扯到产品布局,品牌认可度,先发优势明显。华熙生物想要再提升市场份额估计阻力很大,转而布局还处于蓝海的食品业务也就可以理解。

所以,胃是玻尿酸进军的必争之地。前方等待消费者的可能是巨头们的各显神通。

其实在华熙生物2020年的年报中就提到要重点推进市场应用教育,企业早就料到推出玻尿酸食品会被质疑智商税。

这正如当年玻尿酸精华被质疑有没有效果一样,彼时华熙生物发起了“百颜证言 智慧玻尿酸”项目,联动上百位网红亲测润百颜智慧玻尿酸,网上风向接着就转变。

目前消费者质疑玻尿酸食品是智商税,可能是公司在宣传上还没发力。

本文来自微信公众号 “豹变”(ID:baobiannews),作者:宋子豪,36氪经授权发布。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

大厂都在用的私域运营(SCRM)软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

石墨文档

- 4.0

(89)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用旺店通

- 4.3

(6)咨询产品免费试用金山文档

- 4.0

(84)咨询产品免费试用天客云智能化多媒体呼叫中心

- 3.0

(1)咨询产品免费试用电商宝

- 4.5

(1)咨询产品免费试用