亚太区金融应用报告:财务应用使用量领跑全球,微信、支付宝要颠覆移动金融业

编者按:本文来自 App Annie,36氪经授权发布。

摘要

越来越多的人都在依靠移动应用来获取金融服务。

去年,金融应用全球总使用次数与 2015 年相比增长逾 36%。在 2016 年,韩国和澳大利亚的金融应用总使用次数比 2014 年翻了一番还多。

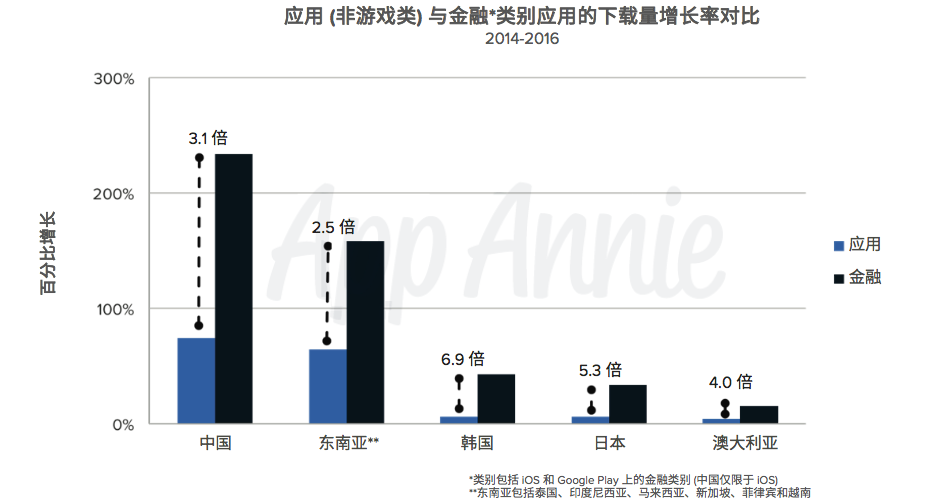

在过去的两年中,金融应用的全球总下载量也增加了 100%。在亚太地区的主要市场,金融应用的下载量增长率超过了所有非游戏类应用的下载量增长率。在中国,2016 年的金融应用下载量相比 2014 年增长230%,是同期非游戏类应用下载量增长率的 3 倍还多。

应用为深化客户关系提供了独到的机遇,同时也带来了方便、安全和个性化的金融交易。银行不仅降低

了分支机构之间的交易成本,同时也创造了新的交叉和追加销售的机会,从中受益良多。

应用也为金融科技公司的发展铺平了道路,它们可以通过提供创新性金融服务来补充,甚至改变银行服

务。因此,银行必须跟上不断涌现的新技术和消费者期望的步伐,确保应用体验能够满足用户。相反,

不能适应潮流的银行则将被竞争对手甩开距离。

银行业如何应对移动金融的兴起

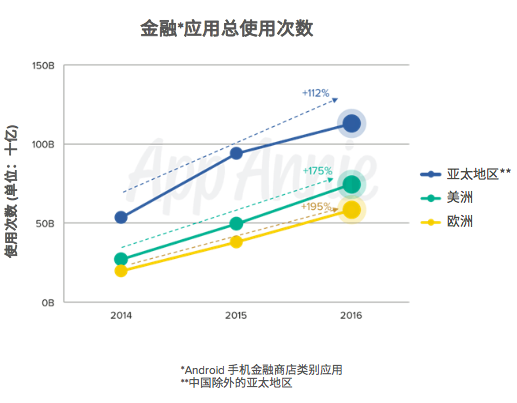

金融应用的使用量空前

亚太地区处于领先地位,美洲、欧洲增长迅速。

移动金融应用保有量势头强劲

金融类别的下载量增长率大于所有应用类别的总和。

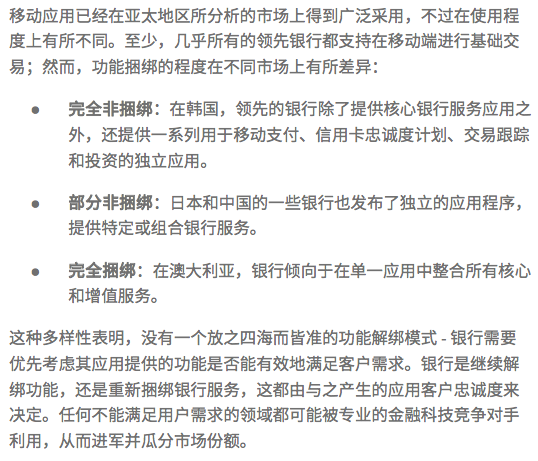

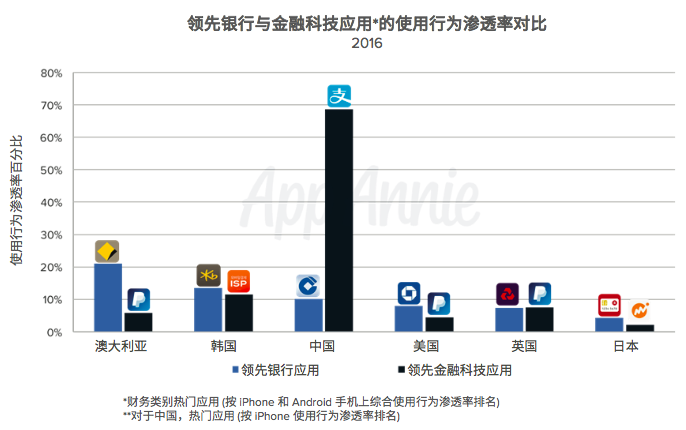

亚太地区移动银行应用的兴起

有移动应用的银行很多,但具体使用方法因市场而异

功能捆绑与否:在策略上优先考虑最大化客户参与度。

功能解绑方法构筑了多个用户参与渠道

银行*应用与核心银行服务竞争,同时也对其进行补充。

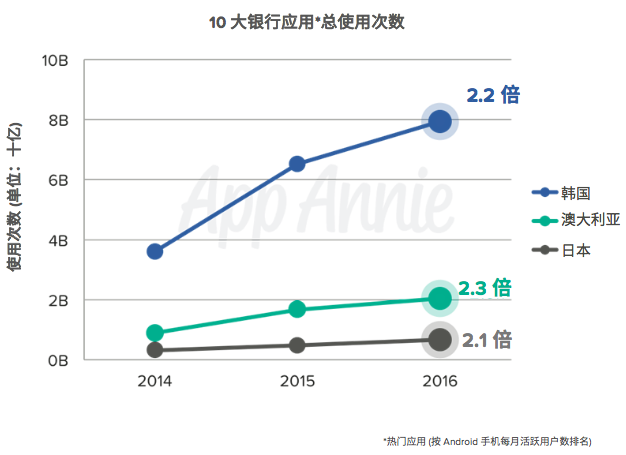

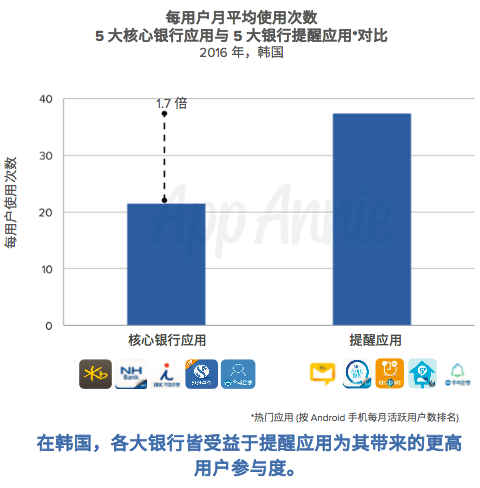

韩国银行应用总使用次数创下佳绩,表明功能解绑是大趋势

聚焦日本监管放松后的行业变化。

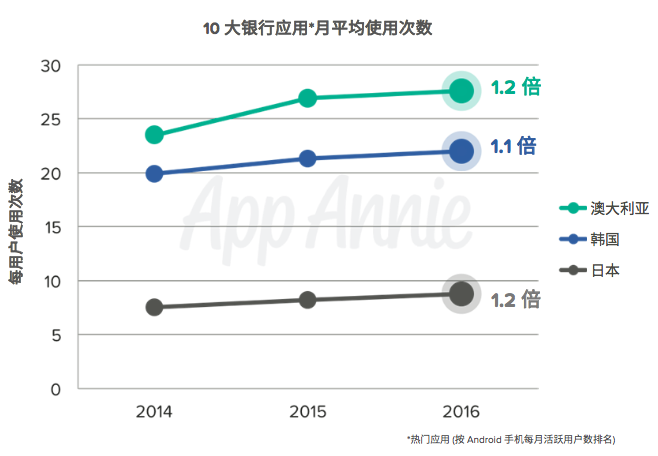

银行应用的使用习惯已经常态化

持续走高的下载量增长预示着参与度将进一步提高。

金融科技等创新公司向金融生态系统发起挑战

移动应用改变了中国移动金融业

移动应用已提供全方位的金融服务

银行已在多个领域遭遇强有力的竞争对手。

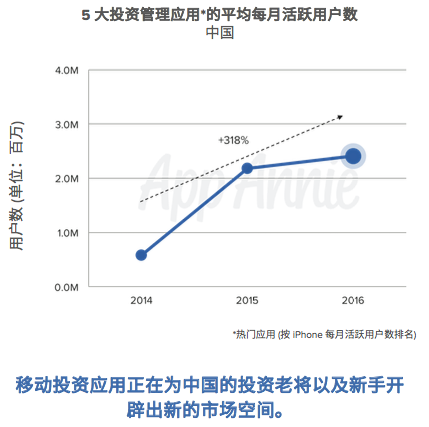

中国顶尖金融科技应用由交易和投资应用主导

移动支付和个人预算应用领跑金融科技应用在亚太地区的增长。

日本金融科技应用的每用户使用次数已超过银行应用

澳大利亚和韩国的银行可继续巩固其在用户参与度方面的领导地位。

移动应用所带来的机遇与竞争并存

亚太地区移动金融应用的宝贵经验

1) 提供最佳的移动身份验证方法,不仅能取悦客户,更能增进信任。

2) 提供能见度和透明度。

3) 消除支付和转账的用户障碍。

4) 通过金融咨询和自动化给用户提供助力。

行业专家共同推荐的软件

亿企代账

- 4.3

(3)咨询产品免费试用捷税宝

- 4.5

(14)咨询产品免费试用云代账

- 3.8

(6)咨询产品免费试用

限时免费的代理记账软件

小微律政

- 3.8

(6)咨询产品免费试用花生账

- 4.2

(9)咨询产品免费试用易代账

- 3.8

(4)咨询产品免费试用

新锐产品推荐

Jmix

- 0.0

(0)咨询产品免费试用阿拉鱼

- 4.6

(4)咨询产品免费试用Anyword

- 0.0

(0)咨询产品免费试用rct AI

- 0.0

(0)咨询产品免费试用彩云小梦

- 0.0

(0)咨询产品免费试用文心·一格

- 0.0

(0)咨询产品免费试用