达达(DADA)赴美背后:摆脱不了的行业“红海”,撕扯不掉的“京东”标签

编者按:本文来自微信公众号“格隆汇新股”(ID:ipopress),作者:格格瓦拉,36氪经授权发布。

瑞幸造假事件的爆发,让中概股在美股市场的声誉大幅受损。5月20日,美国参议院通过了《外国公司问责法案》;纳斯达克也提高了IPO门槛,首次对IPO规模设定最低数额,要求上市公司的募资金额要达到2500万美元或至少上市后市值的1/4。

在中概股掀起回归浪潮的当下,达达集团(DADA)赴美敲钟,成为新法案后上市的首支中概股。尽管出身名门,在资金持续热络的中概股市场下,达达开局不利——开盘后即迅速跳水跌破发行价,自开盘跌幅一度高达20%,最终报收15.99美元,市值34.97亿美元。

(达达股价走势,资料来源:Wind)

年初,格隆汇新股发表文章《达达赴美IPO“马蹄声脆”,是归人,过客,还是炮灰?》,认为达达在所处赛道中不具备明显优势。彼时,达达上市消息尚未坐实,新冠疫情也仅是青萍之末。如今仅半年时间,全球宏观市场和中概股生存环境恍若隔世。

逆风之下,达达为何仍旧“迎难而上”?

一、“京东依赖症”

2015年,外卖行业激战正酣,在红杉资本掌门人沈南鹏的撮合下,饿了么将订单大量外包给达达。不过,随着蜂鸟的成立,达达直接失去近80%的业务。生死存亡之际,2016年4月,京东到家与达达合并,达达进而转向商超配送业务,自身的业务架构围绕京东重塑。

根据招股书信息,达达包含两大业务板块——达达快送(DaDa Now)和京东到家(JDDJ)。其中,达达快送主打最后一公里服务同城配送,包含部分配送装备的售卖;而京东到家则主攻即时零售业务。

(来源:招股书)

2017-2020年第一季度,达达的服务收入占比分别高达96.6%、95.7%、98.6%和99.1%。其中,快送业务长期占据达达较高比重,快送业务收入同期占比分别为71.4%、57.8%、64.4%和53.8%。

京东作为达达大股东,也扮演着“金主爸爸”的角色。2017-2020年第一季度,京东贡献收入占达达总收入比重为56.7%、49.1%、50.5%和37.8%。

达达财报中超过一半的收入占比足以体现出达达对于京东的依赖,但这还只是冰山一角。在业务开展上,目前京东到家在京东App上拥有一级入口,截至今年3月31日,京东到家总流量中有约30%来自京东官网。

而在达达上市前,京东持有达达集团51.4%的股份,也是达达上市的基石投资者;此外,达达董事会中京东高管占据三席,包括京东零售CEO徐雷、京东物流CEO王振辉,以及即将接任京东CFO的许冉,在上市仪式上,王振辉更是亲自到场敲钟。

而同样作为达达大股东的沃尔玛,也在达达收入中占据较大比重且逐年上升。2017-2020年第一季度,来自沃尔玛(2018年8月成为关联方)的收入占比分别为4.6%、13%、14.9%。

另一方面,尽管达达营收增长很快,但距离赚钱似乎依然遥远。

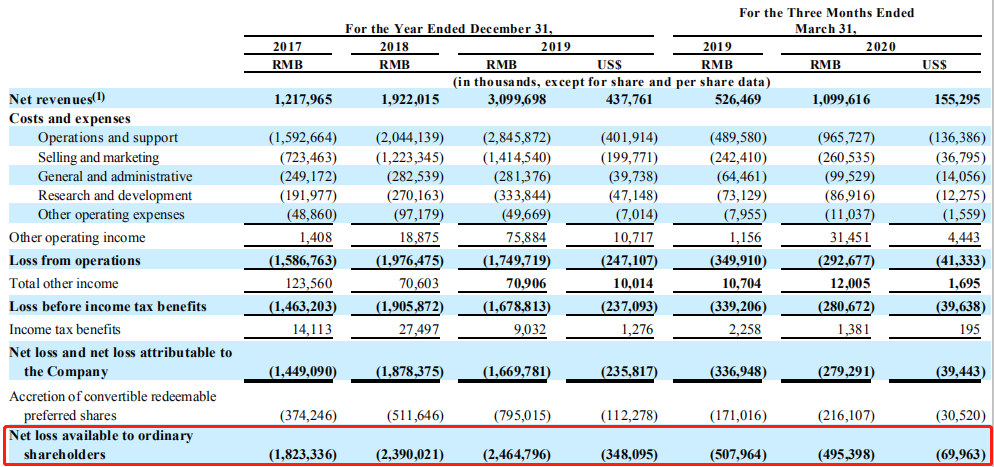

2017-2019年,达达总收入复合年均增长率高达59.54%,今年一季度,达达总收入同比增长108.9%。但过往三年达达累计净亏损达到49.97亿元,加上今年一季度,累计亏损52.8亿元。同时,达达的经营现金流净额也常年处于负数状态。缺乏自我造血能力的达达,不得不持续通过外部融资来保持正常的运转。

(来源:公司招股书)

自成立以来,达达先后获DST、红杉、京东、沃尔玛等顶级风投基金和战略合作伙伴的8轮投资,累计融资金额超过11亿美元。即便如此,2019年达达的现金流净额为-15.87亿元,目前账上现金、短期投资等资产加起来不足20亿元。

(来源:企查查,格隆汇新股整理)

在这种情况下,上市融资或许是达达所面临的的最好的选择。

二、运营成本高企,为达达亏损主因

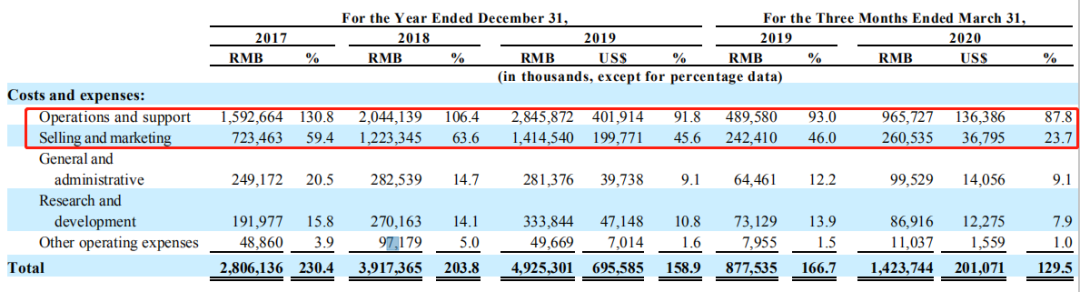

达达陷入持续亏损泥潭,主要原因在于居高不下的运营成本。在达达的成本和费用结构中,运营及支持成本和销售费用占比最高,且两者合计已超过了总收入。

(来源:公司招股书)

招股书显示,2017-2020年第一季度,仅运营及支持成本占达达总收入比例就已分别达130.8%、106.4%、91.8%、87.8%,而同期销售费率分别达到59.4%、63.6%、45.6%、23.1%。尽管两者占比依然很高,但好在总体呈下降趋势。

具体来看,运营费用主要是支付给骑手的报酬及奖励(90%以上),而销售费用主要是向京东到家平台用户支付优惠券等奖励金(50%以上)。而过高的人力成本和较高的流量费用,也是达达经营活动现金流常年处于负数的主要原因。

(来源:公司招股书)

(来源:公司招股书)

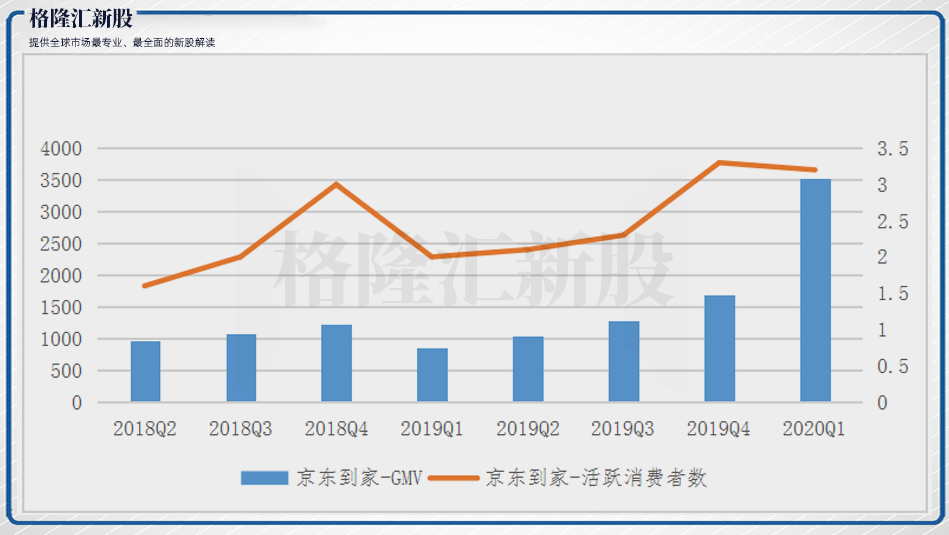

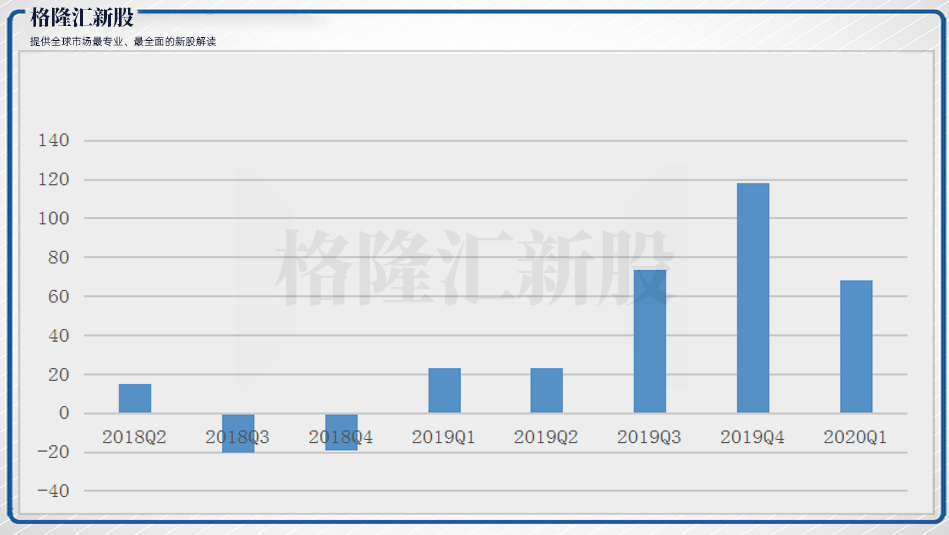

不过,从京东到家和达达快送的运营情况来看,不论是GMV和用户规模还是订单量,整体表现相对乐观。其中在今年一季度,京东到家的GMV再度站上新高峰,是去年四季度的两倍以上,活跃消费者规模也基本与去年四季度的高点持平。同时,达达快送的订单规模也创出新高,尽管一季度无法追平去年四季度表现,但相比去年同期,增长近2倍。

表二:2018Q2-2020Q1京东到家

GMV及活跃消费者数变化趋势

表三:2018Q2-2020Q1达达快送订单量变化趋势

(来源:招股书/格隆汇新股整理)

不难看出,尽管达达目前所面临赚钱遥遥无期的窘境,但今年突如其来的疫情还是为达达业绩又填了一把火。不过当疫情结束,商业秩序和行业发展均回归常态化,面对激烈竞争的达达又将去向何处?

三、即时物流“红海”,达达路在何方?

达达所在的即时物流行业虽然在2015年已经历最快爆发期,但现阶段仍保持着较高的增速。据艾瑞咨询统计,2019年即时物流订单市场规模达1313亿元,同比增速达33.8%,千亿规模依然维持高增长的背后,折射出庞大的市场空间。

另外,作为触达线下零售终端及消费者的“最后一公里”服务,即时物流也是电商企业实现商业服务闭环和落地零售行业基建的关键环节,其战略意义自然也是不言而喻。这也导致一个结果:这条赛道的势力众多,且都有巨头或资本大佬撑腰。

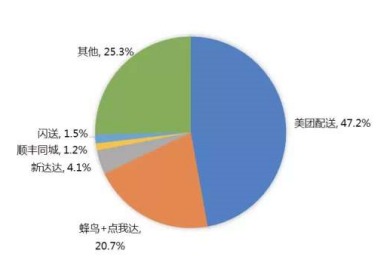

图四:即时物流行业四类玩家

(来源:安信证券)

如今在国内即时物流行业,达达主要与四类玩家直接交锋,分别是外卖O2O平台、即时物流系、生鲜O2O系、传统快递系。其中,外卖O2O平台占据了绝大多数的市场份额。以美团配送及饿了么的蜂鸟配送(含点我达)为代表,两者合计占近七成的份额,呈现“双寡头”格局,而达达仅占4.1%,位居第三,市场规模上并不占优。

图五:即时物流行业竞争格局

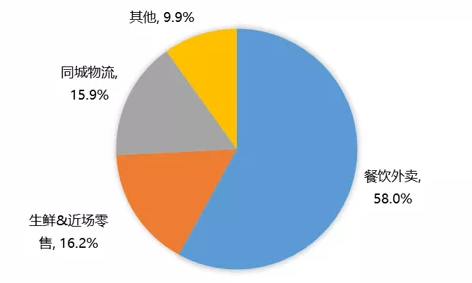

图六:即时物流需求场景分布

(来源:Fast data)

由于即时物流的需求集中于餐饮外卖场景(58%),而达达主攻生鲜果蔬、超市便利等其他近场零售场景(16.2%),赛道潜力远不及餐饮外卖,所以天花板明显。另外,由于餐饮外卖的高频、刚性的特点,也注定了两者在流量粘性及订单密度的优越性,进而也决定了达达在变现效率上的劣势。

疫情的到来虽然让即时物流火了一把,但也推动了行业整合的步伐。今年5月,顺丰试水“丰食”团餐外卖以实现对餐饮供应链上游的拓展。从阿里巴巴入股韵达,到韵达宣布战略投资德邦股份。放眼国内物流行业,战况也是愈演愈烈。

四、结语

在上市致辞中,达达创始人蒯佳祺除了谈及信任和价值外,还特意强调永远不会跟零售商竞争,将不会向上涉足零售生意——言外之意,达达不会“越界”。

从这份承诺中,我们不难看出强势的大股东京东和沃尔玛的重要意义。但现实却是,达达在享受京东和沃尔玛带来的红利的同时,也在无形中束缚了自身的发展空间,无法越雷池一步。

如今贴上“京东”标签的达达,更多的是在2016年被动选择的结果。但这个选择不仅让达达顺利转向重点发力商超配送,也避免了和更强势的美团交战,或者被整合进菜鸟的命运。只是如今面对行业红海,在流量及运力两大核心资源上的争夺无疑将推动达达成本和费用进一步攀升,赚钱对于达达来说或将变得更加遥远。

私域运营(SCRM)相关的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用

行业专家共同推荐的软件

咚咚来客

- 4.7

(423)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(253)咨询产品免费试用紫鲲SCRM

- 4.9

(223)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用

新锐产品推荐

容联云通讯

- 4.1

(13)咨询产品免费试用薪太软

- 3.6

(8)咨询产品免费试用正航软件BI

- 0.0

(0)咨询产品免费试用傲游云笔记

- 3.7

(16)咨询产品免费试用网易易盾

- 4.5

(1)咨询产品免费试用360亿方云-企业文件协作与知识管理平台

- 3.9

(9)咨询产品免费试用