焦点分析|互联网用户增长见顶?王兴:我不认输

文|董洁 编辑|乔芊

"增收不增利"的确成了2021年互联网巨头财报的主旋律,前有阿里,后有京东、拼多多,当然美团也没逃过。

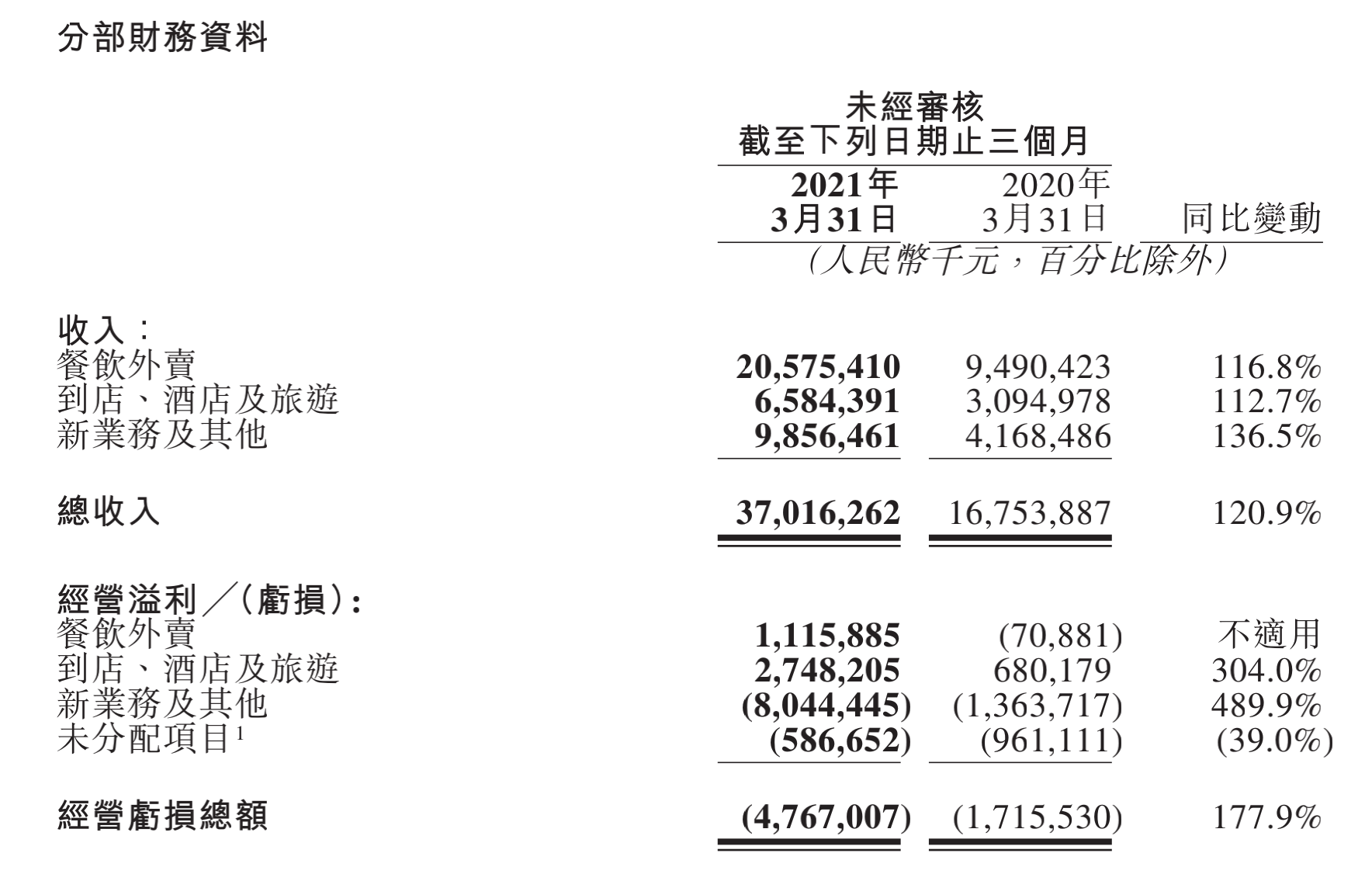

5月28日港股盘后,美团发布2021年一季度财报,营收同比大增120.9%至370亿元同时,Non-GAAP下经调整净亏损也达到了38.92亿元,双双超出分析师预期。

考虑市场对于美团加码社区团购的亏损忍受度,美团本季度的财务表现是相当惊艳的,无论是餐饮外卖还是到店酒旅业务都在Q1强势反弹。更让人惊喜的是,美团单季度实现近5900万的活跃用户新增,让其一举成为中国单季度用户增量最大的互联网平台,超过了拼多多、阿里和京东同期的3500万、3200万以及2800万的新增用户数。

其中,社区团购带来的下沉用户功不可没,王兴在财报会上表示,5900万中有一半是社区团购贡献,另一半则由买菜、闪购、单车等新业务以及外卖贡献。

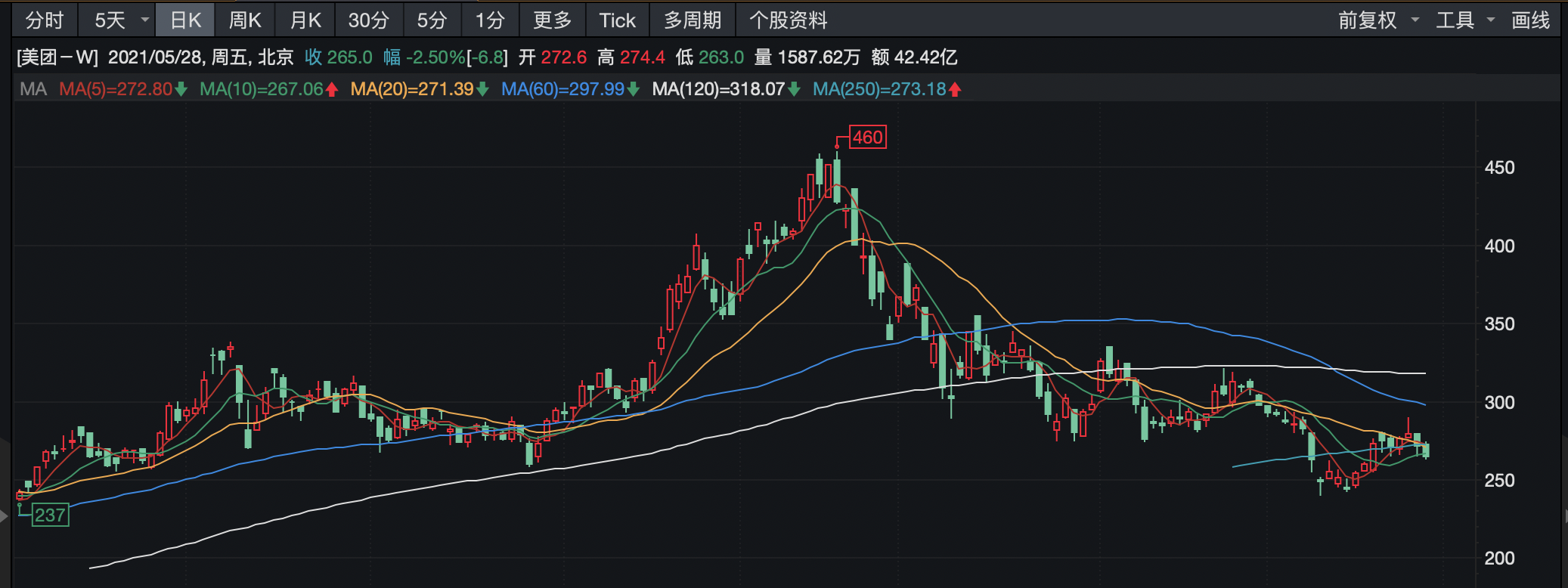

但市场对此的表现较为冷淡。过去两个交易日美团股价跌幅均近3%,考虑拼多多此前超预期财报表现下,股价次日收盘仍大跌近6%,下周一开盘,美团股价表现或许仍不乐观。

美团股价表现

但还是如我们之前强调的,在主流互联网巨头进入新的投入期后,我们需要一分为二的看待美团这份一季报。在主营业务上,美团似乎没有受到反垄断的波动影响,尤其是餐饮外卖业务在一季度市占率继续提高,而正因为有了这份底气,才让美团可以大胆得投入到社区团购的烧钱大战中。

不能再稳的主营业务

能实现同比120%的营收增长,美团的餐饮外卖和到店酒旅业务都功不可没。

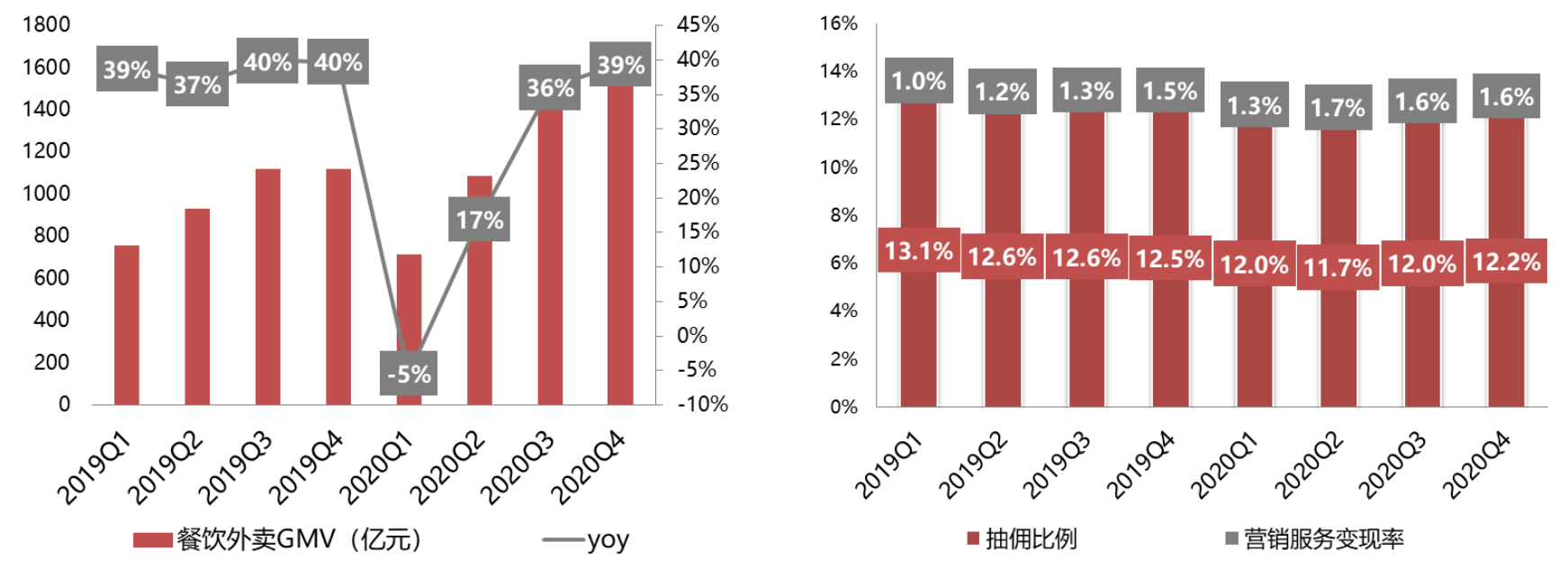

一季度美团餐饮外卖业GTV同比增长99.6%至人民币1427亿元,营收205.75亿人民币,同比大增116.8%,同期,饿了么+口碑(含餐饮、非餐外卖以及到店业务)整体的收入只有72亿,从收入占比角度看,美团外卖的市占率进一步巩固。

在去年因为疫情跌入谷底后,餐饮外卖业务在本季度强势反弹,尤其在单量层面,同比增长达到了110%,达到了29亿单,相当于每天送出超3200万单。不过因为去年疫情高客单订单比重较大,本季度美团外卖的客单价同比下滑5.5%。

外卖收入超出预期,得益于本季度的外卖变现率的改善,同比提升近1%至14.4%,由此带来的经营溢利也达到了11亿元,去年同期则为亏损0.7亿,经营利润率则由-0.7%升至5.4%。在去年因疫情原因,给予交易用户补贴及品牌商户入驻扣点优惠后,本季度美团在用户和商家补贴上均有所减弱。

订单体量的持续加大,外加变现率拉升超预期,也带来了本季度单笔外卖利润的提升,0.38元/单的利润成为了仅次于去年Q2的利润表现,成为了历史第二高。

此前外界一直质疑美团高佣金抽成,但通过财务数据我们发现,从2019年-2021年,美团餐饮外卖各个季度的佣金率变化并不大,而且在2020年还有下降之势,反之,美团一直在试图通过提升广告商户的占比来提升外卖的毛利率。

美团餐饮外卖业务佣金率和广告变现率表现 来源:中信证券

从去年开始,受疫情影响,美团就已经在发力以往并不亲睐外卖业务、但在消费着心中有着极高地位的大KA商家。在实行新的费率改革后,预期美团未来佣金率提升的空间并不明显,而通过优化规模不经济的远距离低客单订单,转而把握品牌餐饮的高客单和高广告预算,将成为接下来美团业务的重点。

到店酒旅的业务表现同样惊艳。一季度实现收入65.8亿,同比提升112.7%,经营溢利更是达到27.8亿,净利润率近42%,与去年四季度旺季的28亿相差无几。尽管就地过年一定程度上影响了酒店业务的发挥,但财报显示在一季度美团高端酒店夜间订单量依然突破一亿门槛。

近66亿的到店酒旅收入中,佣金和在线营销收入占比各一半,其中佣金收入同比暴增172%,就地过年带来的积极效应明显。此外,到店广告(到店综合、到店餐饮等)收入增长也达到了76%,两年收入的复合增长则超过30%。

美团各业务类型收入表现

新业务成效明显

80亿亏损,81.6%的亏损率,这就是本季度美团在新业务上交出的答卷。尽管亏损超出预期,但社区团购等新业务给美团带来的积极效应正在展现。

尤其是在新增活跃用户数上,单季度净增近5900万就是例证。本季度美团在销售和营销上的开支是72.06亿,同比飙涨125%,折算下来,单个用户的获客成本在122元左右,相对比拼多多一季度的获客成本则超过了181元。

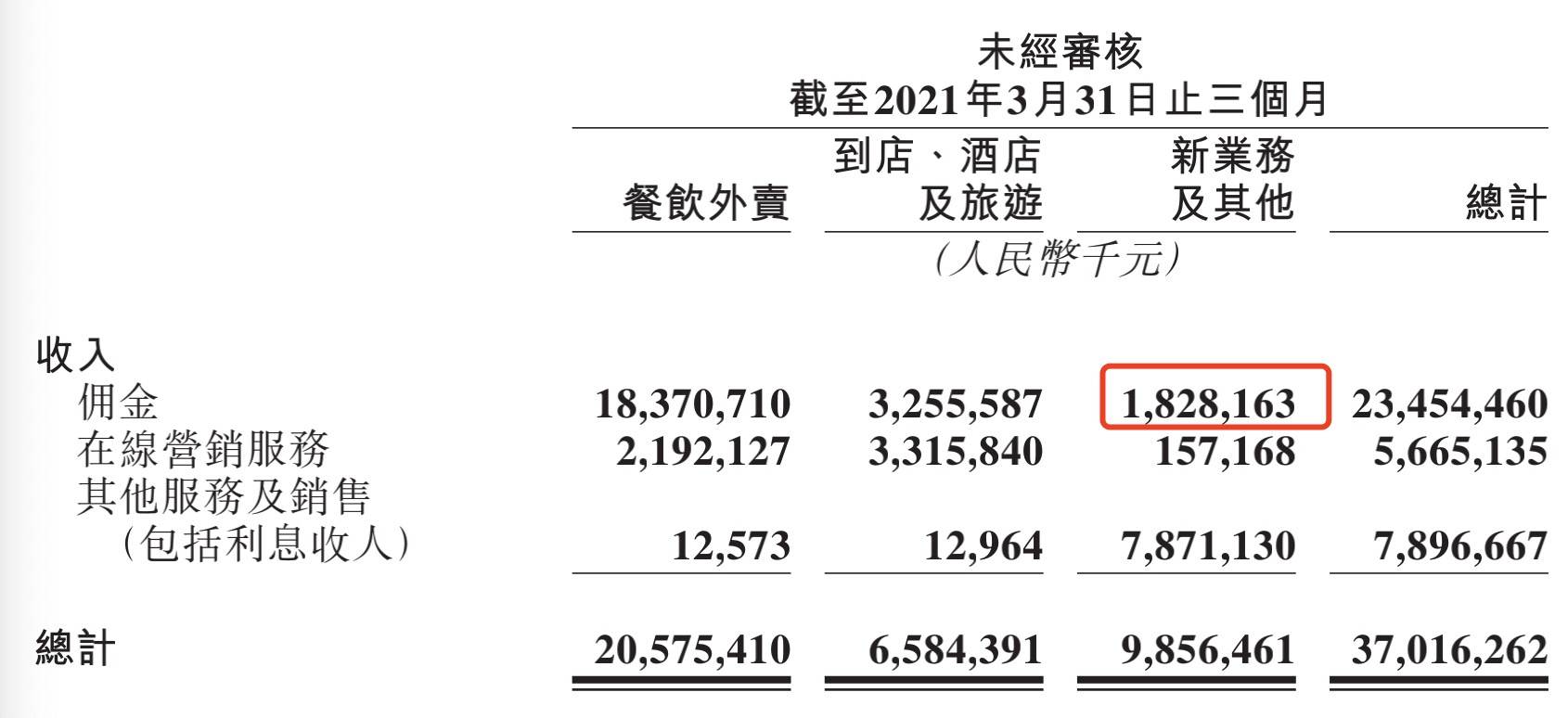

与多多买菜采取平台模式一样,美团优选的收入同样来自于交易佣金。

36氪采访多个美团优选的供应商和一线调研机构得出结论,美团优选的佣金大约10%,目前美团优选后台采取竞价供货,供货商普遍按照15%-17%加价率供货给平台。比如某个单品的供货价是100,但美团优选的零售价会在115-117,理论上美团优选有15%左右的佣金率,但因为补贴等因素,目前整体佣金大概在10%左右。

另据36氪从知情人士处获悉,一季度美团优选的日均单量大约1800-2000万,件均格7元左右,对应的GMV大约是120亿,按照10%的佣金率,对应12亿营收。也就是说一季度近100亿的营收中,其实美团优选贡献的收入并不多,而据财报披露,新业务一季度总的佣金收入为18.2亿。

美团各类型收入细分

此前,36氪曾报道了各家社区团购平台的2021年的GMV目标,但目前进展均不顺利。按照美团优选2000亿的GMV目标,如果保持7块客单价不变,其在四季度的单量要冲刺到7000万单左右才有可能实现,而36氪从相关知情人士处得知,目前美团优选的单量也只能维持在2500万单上下,多多买菜则达不到2500万单。

为了冲刺GMV,多多买菜在近期推出了类似于美菜的新业务,为小B商家提供大规格、高客单的商品,供应链则主要来自于拼多多主站,这被视为急功近利的做法,而其消极影响也在展现。据了解在广东部分地区,因为大规格、超重产品比例过多,网格仓爆仓现象严重,并出现了履约问题,不过目前美团优选尚没有推出类似的举措。

在财报会上,美团CEO王兴透露,5900万的新增活跃用户中,有一半是社区团购贡献的,而美团优选的目标则是在未来几年为美团带来3-4亿新增用户。

按照本季度5900万的新增用户看,这一目标似乎不难实现,但考虑补贴过来的用户使用粘性,这个背后考验的不仅仅是钱的问题,对供应链的把控,组织管理的要求都相当重要。据36氪了解,在部分社区团购巨头内部,从外部挖来的“兴盛、十荟团帮”和公司内部团队,已经在管理上出现风格差异,导致业务摩擦越来越重。

总结下来,美团能在本季度实现营收大爆发,八个字“败也疫情,成也疫情”,但新业务的亏损也的确超过预期。综合反垄断的处罚结果还没落地以及社保阴云,短期内美团股价或许仍将承压,但从长期逻辑看,如果美团拿下社区团购一战,其护城河或许将很难被攻破。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

行业专家共同推荐的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

北信源第二代防火墙

- 0.0

(0)咨询产品免费试用北信源智慧防御入侵监测系统

- 0.0

(0)咨询产品免费试用昕辰EIM运维及安全管理平台

- 0.0

(0)咨询产品免费试用PIGOSS

- 0.0

(0)咨询产品免费试用敏捷云管理平台

- 0.0

(0)咨询产品免费试用SaCa DataViz

- 0.0

(0)咨询产品免费试用