职业教育赛道变量:C端偏好转移,轻模式有待探索

我在《职业教育赛道:各领域数据与获投分析》文末,借用华泰证券数据源,整理过职业教育赛道各领域的头部公司。不难发现,头部公司目前都保留了相对传统、重线下的教学模式,比如职业资格考试的中公、华图,IT培训的达内。

这一现状,加深了我的疑问:职业教育赛道为什么没有出现对标“VIPKID”体量、基于新技术优化名师-名课-生源效率的项目。关于这个疑问的探讨,我在另一篇文章给出过一个乐观的可能性判断,以及梳理了目前职业教育项目要发展成新型大公司的五阶段瓶颈。

在本文,尝试基于纵向时间维度,对比市场需求变化。横向对比传统职业教育头部公司起家背景,探讨新型职业教育项目出现头部公司的可能性。

以下将按三部分进行:

一、职业教育的市场需求变化。

职业教育培训的需求端包括C端、B端企业以及国家人才体系需求三方,本文聚焦在C端。

二、传统职业教育大公司的起家环境(C端需求、市场变化)?为什么他们可以发展起来?

三、新型职业教育项目可能出现头部的细分类别、发展瓶颈探讨。前者会尝试构建类互联网“四纵三横”模型推测可能性。

备注:本文所指的传统职业教育大公司,一是指在职业资格考试类别,二是指以传统重线下模式来做的项目。

一、职业教育市场需求

现状

C端需求:薪资报酬

从全球范围来看,manpower的一份调研数据显示,千禧一代92%的人将金钱回报放在工作选择第一位。也就是说,职场报酬是新一代职场人士考虑的要素。

C端职业偏好

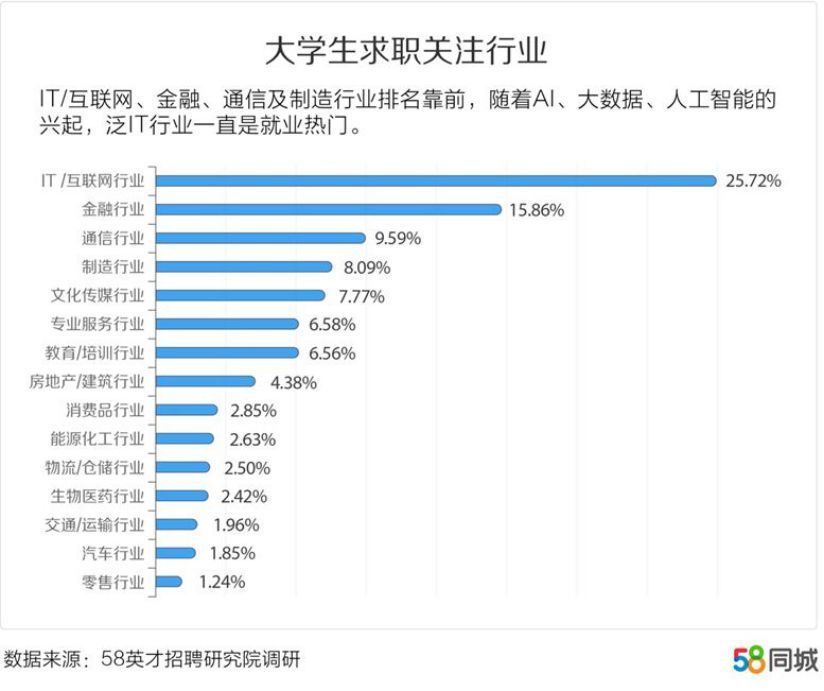

从目前在校学生求职关注领域可以看出,新一代走进职场者的求职偏好,从传统稳定的工作转移到快节奏、变化多的IT/互联网、金融等领域。

在IT领域,达内,一家成人IT培训公司,以传统重线下的培训模式在美国上市。除了重线下的模式,在人群定位上,按我目前的了解,并没有做能力水平上细分,接受培训者职场竞争力偏弱。相较而言,可以将用户水平细分,且服务到素质水平较高学生用户的公司,目前还没有头部。

另外,除了IT培训,泛互联网相关的产品、设计、运营职业教育,还没有大公司。

过去

这和过去接近20年的不同,传统工作比如公务员、教师受热捧,随之而起的是,集中在公考、考研、教师资格考试领域的中公、华图的崛起,目前估值过百亿。

疑问

从职场需求的变迁可以判断,区别于传统领域(如公务员类)新的职业技能培训项目有着全新的成长空间。再者,从市场规模来看ToC的资格认证440亿,人才录用为350亿,而技能培训达5700亿。资格认证、人才录用方面,中公、华图市值/估值累加300多亿,相较而言是比较成熟饱和的领域。但在技能培训领域,目前达内不到30亿元的市值,市场占有率不过5‰,更多的头部公司有待成长起来,为需求端提供服务。

这其中,新的头部公司机会在哪里?

为了解答这个问题,接下来看看传统职业教育公司起家的大背景:他们对应的市场环境和用户需求。相较之下,再思考新的职业教育项目会有怎样的需求切入点,发展到头部?

二、传统职业教育头部大公司的起家与布局

起家与业务布局

现在来看看国内四大职业教育公司(市值/公开估值数据均高于50亿元,不分先后),尚德(9亿$)、中公、华图、中国东方教育分别成立于2003年、1999年、2001年、1998年。对应的业务分布,如前文提及,主要集中在过去20年人才市场相较偏好的稳定型职业类型,比如公务员、事业单位、教师、会计等。其中,尚德2014年从传统面授转型至互联网培训为主的培训机构。中公教育、华图教育加入远程教育板块。

来源:广证恒生

对应市场需求:传统类型的职业教育业务、偏职前教育的阶段

传统类型业务

即上文提及的如公务员等相对稳定的职业考试、技能培训。这一个大方向,除了一部分人们以往追求铁饭碗、求稳定的观念,另一个因素在于,相较新兴行业如互联网/IT技术的薪资水平在20年或者更近一些10年前的收入水平,没有与传统职业形成较大的优势差距,人们的选择偏好于相对传统、(父辈)相较熟悉的职业领域。

职前教育的阶段

这是向红杉-VIPKID教育基金雨萌老师请教时,她分享到的一个维度。我在此前没有针对职业教育做这个以职业阶段为区分点。雨萌老师提到,职业教育赛道头部的大公司,主要做的是职前教育,无论是职业资格考试、技能培训,都是很强的目的性,即通过培训获得就业机会。其本质是花钱(培训)以获得工作机会。而就业是人们的刚需。刚需的市场是可以经过考验的。

这个观点上文提到的职业教育大公司业务版图也做了一个验证:职业资格的考试、公务员的考试与面试培训等等,都是职前通过培训以实现就业目的的。

不知道读者会不会跟我一样,有这样的疑惑:职前教育为求就业机会是刚需,在职教育,除了转型外,大众有没有继续体系化学习、提升的强需求?

基于这个疑问,雨萌老师分享了这样的观点:在职教育,没有职前教育需求强,一是因为接受在职教育者,不是为了基本就业问题,不是强刚需。二是企业内部会为员工提供培训,技能提升上有直接支持,员工对外部培训需求不高。

不过,针对在职教育,是否可能出现新头部公司——在职者是否会将需求提高、由弱需求转为强需求状态,我依然保持乐观。一是因为,从目前职业技能变化越来越快、对复合型人才需求增加的背景下,自我成长、职场晋升的需求增加,为其中提供新的可能性。二是新技术与多媒体平台的支持,优质学习资源对接给消费者的效率提升,这会鼓励消费者为在职教育产品付费——碎片化的在线知识付费项目,一定程度上验证了其中的可行性。

至于实际的发展还待新型职业教育领域赛手们的数据支持。

三、新型职业教育的机会

需求变化与头部公司现状:一个模型初步梳理

基于传统职业教育领域目前大公司的版图,可梳理一个三横三纵的模型雏形,如下表:纵向是不同时代职场人对职业偏好关键词的描述,横向是同一时代职前、在职以及综合技能习得的阶段区分。

在这个模型雏形中,黄色旗帜处是对应领域、职业阶段的头部公司。空白处表示缺乏头部公司,问号代表有机会但模式、头部企业未明朗——同时也是下一步可以思考挖掘方向的具体类别。

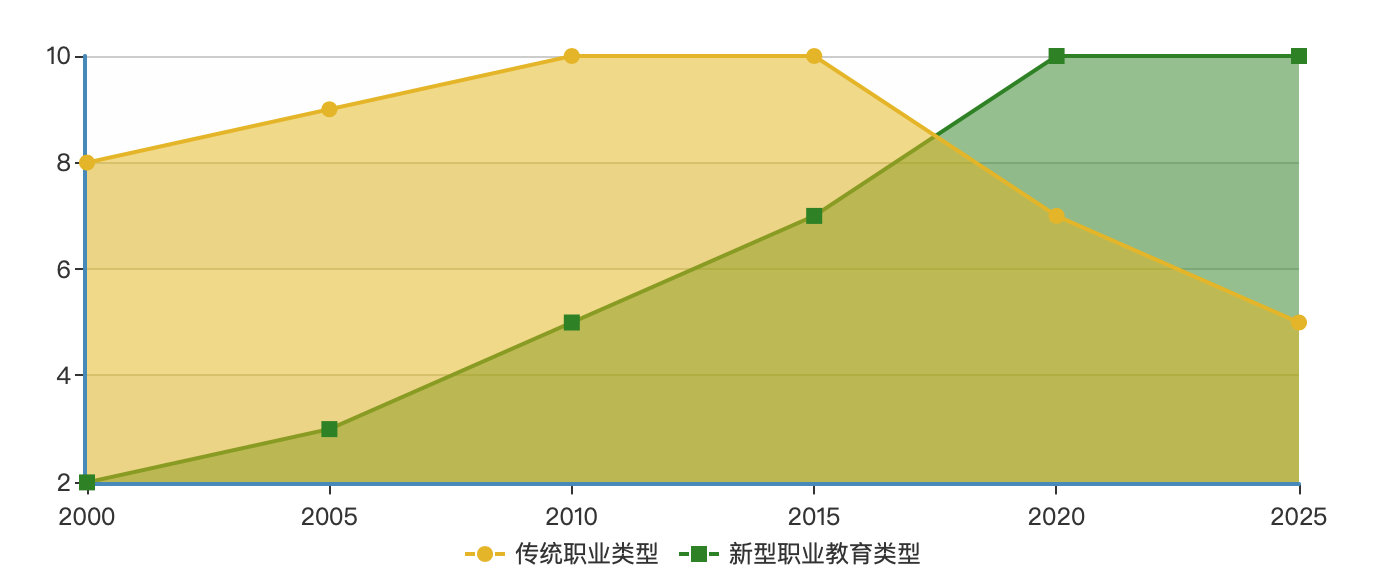

职业偏好转移、模式线上线下比变化

总的来说,新型职业教育类别会随着市场资本增加吸引更多新一代职场人关注,而传统职业类别由于薪资、发展空间问题,减少对年轻人的吸引力。

职业偏好转移维度,为了更直观呈现,本文以折线对比图,展示传统职业类别、新型职业类别的变化趋势。如下图:

职业偏好变化与预测

说明一下,纵轴数据代表偏好强烈程度,数据定义是本文基于定性研究后作出的数值判断,仅做本文的一个展现支持,不建议作他用。

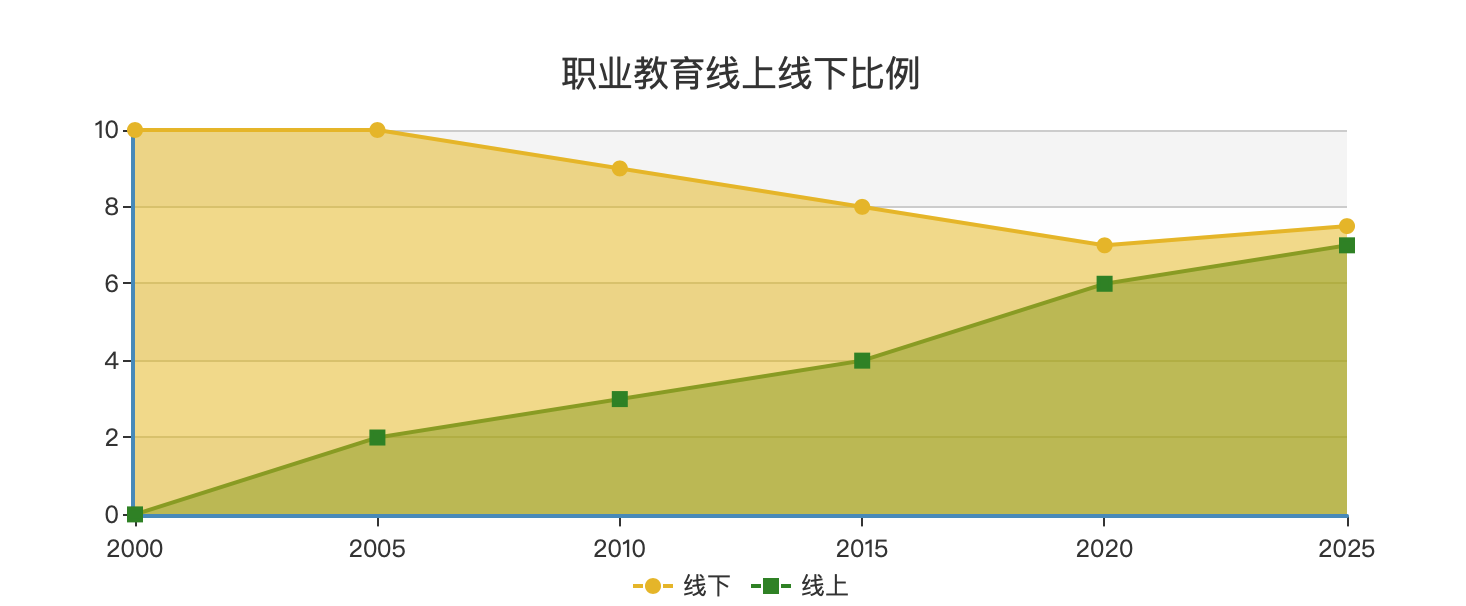

基于职业教育线上线下场所变化的对比推测,如下表,数值说明同上。

本文目前认为教育重学习过程与体验,新技术与线上基础设施的完备可以提高线上课程与服务的增长空间,但很可能最终增长至线上线下比例接近,线上不会远超线下。这一点在零售行业从线上剧增、线下关闭,再到线上线下结合模式类似,但相较而言,目前来看,教育方面尤其是职业教育更依赖线下服务。

困境

无论是解决新型职业教育需求,还是实践线上化新模式、突破重线下模式依赖,都需要对应的参与者来落地,但参与者本身就是赛道的一个瓶颈。

职教赛道的项目现状,多数参与者是小富即安类别。教育投资人们也在物色合适的创业者,但是目前很难找到特别合适的创始人选。

落地项目,基本没有摆脱达内等项目的传统模式。且基于短期商业(赚钱)需求,基本没有做到细分人群——这意味着只要交钱即可上课,学生人群不细分,教学质量参差不齐。

从瓶颈点,可以推测出其中市场为优秀创始团队、以及新模式打磨以资本更多的可能性——赛道并不拥挤。

总结

从二级市场来看,职业教育上市公司是新三板教育赛道最多的细分类别,占比28%,51家公司。这一定程度体现市场对职业教育解决方案的认可。目前职业教育赛道,传统职业教育类别,已经形成头部公司。对应大公司集中在职业资格考试与培训,已达到一定市场体量,相对而言是一个饱和的类别。

但相对在2000年左右创立的传统职业教育头部大公司,新型职业教育领域,还没有形成清晰的头部版图。从市场空间来看,(夸张一点)就是5000多亿的市场还有两百多个达内体量的品牌空间,至于如何差异化落地需要进一步探索。这其中,重要参考要素包括新型职业种类、在线化或者基于其他新基础设施的新模式。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

行业专家共同推荐的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用问卷网

- 3.7

(28)咨询产品免费试用