焦点分析丨并购还是入股?阿里拿下考拉的野心已无法掩藏

丁磊要用电商再造一个网易的构想将很难实现。

36氪从多名接近网易的消息人士处获悉,阿里将以入股或并购的方式将网易考拉(下称考拉)收入囊中。另有网易方面人士向36氪表示,阿里已入场考拉进行尽职调查,若谈判顺利,有可能在十一前后完成交易。36氪就此事向网易考拉、天猫求证,双方均回应称:“对市场传闻不予置评。”

双方未对此事公开表态,但多家媒体的报道仍不断为该笔交易填充更多细节。8月13日下午,《21世纪经济报道》称已从匿名投资人士处了解到,考拉正在进行融资,接触方可能包括了阿里巴巴、拼多多等电商平台,“现在来看,还没有完全敲定的对象”。随后,《财经》表示阿里和考拉目前谈判结果基本确定,收购价格在几十亿美金左右,正在讨论具体细节。拼多多方面则向36氪否认了入股考拉的消息。

去年以来,考拉在资本市场寻求突破的传闻一直没有停息。市场曾一度流传过考拉主动寻求并购亚马逊海外购,网易CFO杨昭烜针对该传闻也曾回应称网易“一直以开放心态寻找商业战略伙伴”。但一位来自网易内部的员工对36氪称,与亚马逊的谈判已经黄了,原因是价格没谈拢。

考拉曾希望通过并购方式拆分出去,谋求独立上市的机会。但目前看来,此路不通,考拉只能另择他路。

网易和考拉的算盘

考拉的财务数据显示,它并非“混得不好”而寻求卖身。

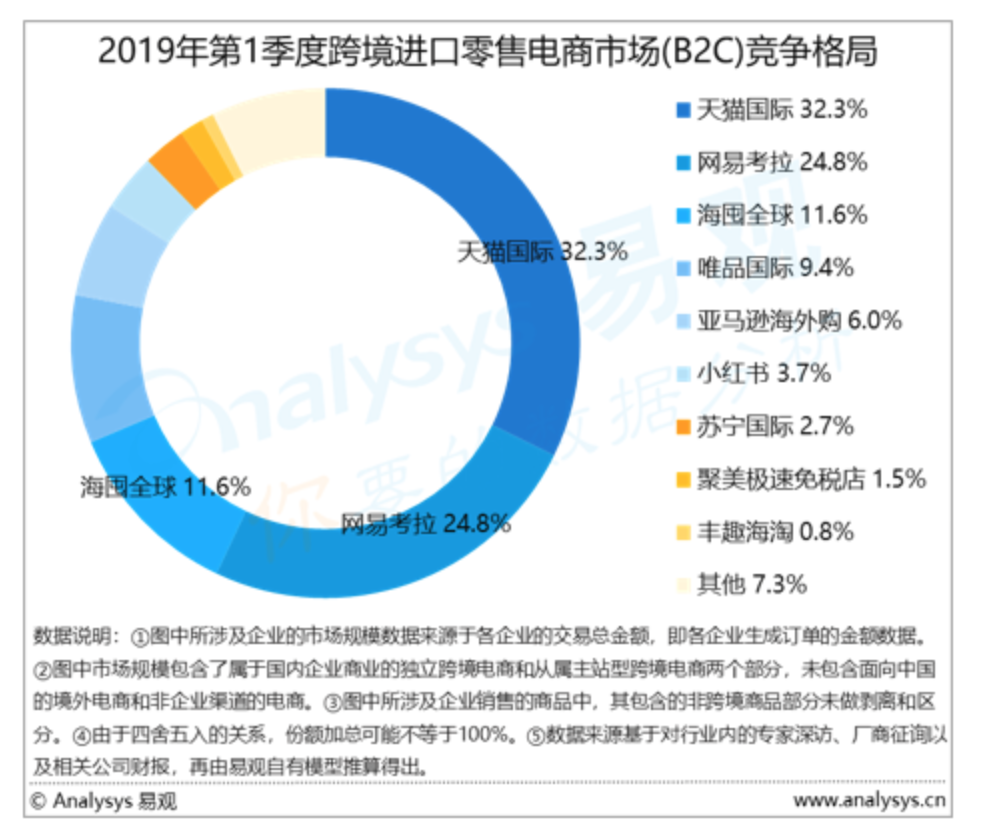

虽然盈利压力较大,但考拉的年营收达到百亿规模,仅次于天猫国际。在市场份额上,考拉目前也稳住第二的位置,和天猫国际一起占据市场的半壁江山,是第三名海囤全球(即京东海外购)的两倍。

2019年Q1国内跨境市场的占市情况,图片来自易观

但无论是并购还是融资,都表明网易考拉目前急需大量现金流。这与它的商业模式有关。从一开始,为了做好品控,考拉采用的是自营模式为主,以京东为例,坚持自营为其构建了竞争壁垒,但也造成长达十多年的亏损。这是因为自营对供应链和仓储都提出了很高要求,单单是开设保税仓就需要大量投入成本。一种说法是,考拉看上亚马逊海外购的一个重要原因就是希望得到其仓储资源。线下扩张也在增大考拉现金流的压力,毕竟考拉曾表示工厂店要靠加盟开遍全国。

站在网易集团的立场来看,无论是卖掉考拉还是引入战略融资都能获得好处。

一个直接的影响就是能在短期内提振股价,还能带来一部分现金收入。更重要的则是替电商业务找到一条新出路,为集团减负。

网易电商业务的盈利能力和营收增速目前都不太乐观。虽然本季度电商业务的毛利已经超过10%,但是和游戏业务的63%、广告业务的55%相比,差距依然很大,拖了集团后腿。而本季度电商业务的增速则进一步放缓,只有20%左右,与高峰时期近200%的增长相比,缩水了近十倍。

一种解决方案是牺牲利润扩大规模,京东和拼多多走的都是这条路线,但网易目前已经选择放弃这种做法。网易CFO杨昭烜在2019年Q2季度财报电话会中曾表示,电商业务方面需要在增长速度和电商盈利模式两者之间达到平衡,网易的经营理念并不支持用不惜亏损来换取快速增长的模式。

即使没有这样的决定,网易电商也很难继续获得高增长。这首先在于流量问题很难解决。原先来自网易内部的流量已经转化得差不多,引入新的流量成本十分高昂,一位接近网易的消息人士曾告诉36氪,网易严选的获客成本高达200元。其次,由于模式太重带来的库存问题也限制了网易电商业务的持续扩张。虽然得益于严选上线9.9元专区清理清库存,本季度电商业务的库存降至40亿元,为历史新低,但在如今的商业模式下,网易若要做大规模,库存依然会越积越多。此外,清库存会进一步影响电商业务的毛利,这意味着网易未来想靠电商赚钱更难了。

海淘市场政策趋严,也是网易可能想为考拉寻求买家的理由之一。自2019年1月1日《电子商务法》正式施行后,海关总署先后发布多份文件加速跨境电商行业的合规化。自2019年3月31日起,跨境电商过渡期正式结束。

阿里的防守和野心

考拉曾和亚马逊海外购、拼多多、阿里都传出了资本运作上的绯闻,但目前看起来,阿里是走进最后一轮角逐的那个。

一位来自网易的离职中层曾对媒体表示,考拉的商业风格和阿里更为接近。在网易,考拉一开始就是独立项目,类似阿里的狼性风格,对营收增长等指标的追求较为激进。

从营收的角度来看,引入新的平台代表新的增量。财报目前并未单独披露考拉的盈利能力,但光是其超过百亿元的营收规模,就能给阿里的海淘业务带来不小的新增动力。海淘行业利润率低是行业共识,因此做大规模获得营收的持续增长,是第一要义。

阿里还有弥补海淘业务品类缺陷的需求。网易考拉的核心品类是母婴产品,最新一批的签约品牌也仍然是以母婴为主。而天猫国际目前最强势的品类则是美妆,天猫方面在今年举办的金妆奖上也曾表示,美妆是其如今增长最快的品类。并购或入股考拉,对阿里来说能够引入考拉在母婴品类上的供应链能力。母婴本身也是海淘业务用户粘性最强、需求十分旺盛的品类,发展潜力很大。

此外,这笔可能的投资更多是基于战略上的考虑。

天猫国际和考拉是国内海淘市场的前两名,若二者达成资本合作,阿里就少了一个竞争对手,多了一份大的助力。既可以停止价格战,还能集中手头的资源占据保持绝对第一的市场地位,无论是在引入大品牌还是议价权上,都有更大的优势。

为了防止京东、拼多多等竞争对手在海淘这个赛道获得更大的发展空间,阿里也须先下手为强,做好防守。三大电商巨头目前的竞争是全方位的,在618等大促期间,不仅都祭出补贴大招深耕下沉市场,对大品牌和高消费人群的争夺也很激烈。今年618期间,拼多多开启“百亿补贴”,试图培养用户上拼多多购买高性价比品牌货的用户心智,其中海淘产品占比不小。天猫国际和京东旗下的海囤全球也一直在努力的吸引大品牌入驻。数据显示,2018年天猫平台海外品牌加速入驻,新商家同比增长122%。

可以预见,交易若达成,阿里将主导考拉和天猫国际进行融合。双方在供应链、流量、品牌合作等方面都将展开合作。

无论是入股还是并购,一旦交易达成,阿里在海淘市场都将占据绝对的垄断地位。

本文头图来自网易考拉官方

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

大厂都在用的私域运营(SCRM)软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

ShutterStock AI图片生成

- 0.0

(0)咨询产品免费试用PhotoBooth

- 0.0

(0)咨询产品免费试用Supermeme

- 0.0

(0)咨询产品免费试用无界AI

- 0.0

(0)咨询产品免费试用站酷梦笔

- 0.0

(0)咨询产品免费试用改图鸭AI图片生成

- 0.0

(0)咨询产品免费试用