网贷牌照叫停或开启整顿大幕,现金贷的经营风险究竟有哪些?

编者按:本文来自21世纪商业评论,作者:姚心璐,36氪经授权发布。

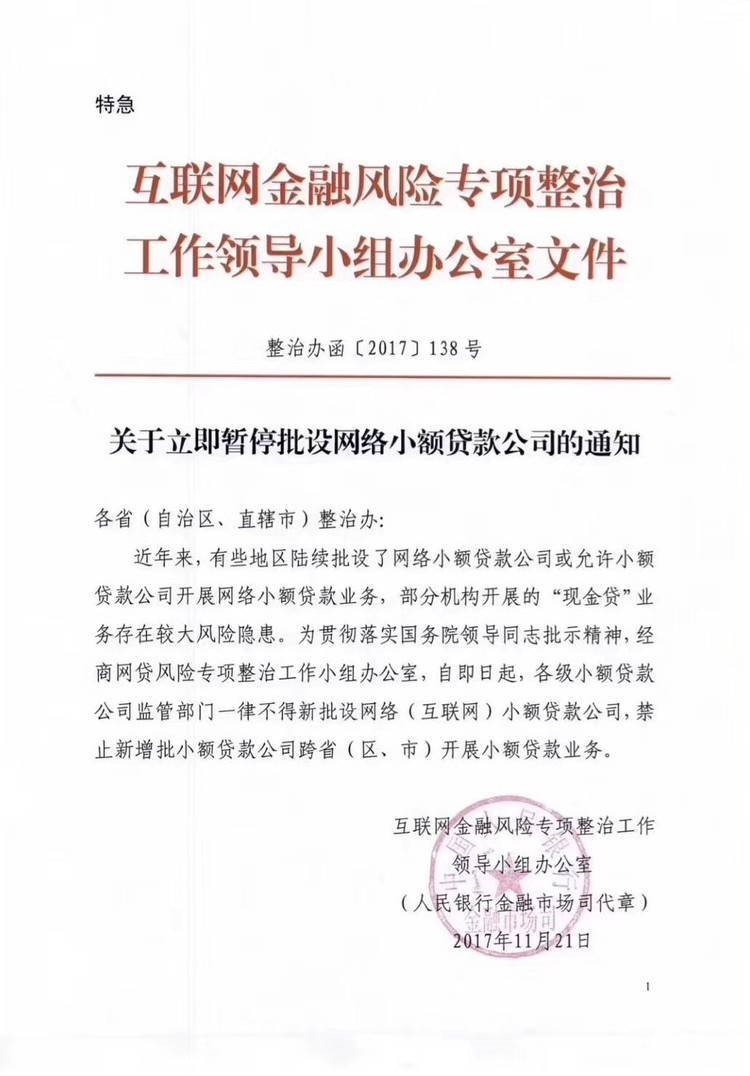

11月21日晚,网上开始流传一份由互联网金融风险转向整治工作领导小组办公室下发的《关于立即暂停网络小额贷款公司的通知》,在这份文件的左上角,标注着“特急”二字。随后,包括21世纪经济报道在内的多家媒体表示该消息属实。

这份《通知》来得并不突然。事实上,近期趣店、拍拍贷和简普科技连续赴美IPO的消息,已经引起了一系列争议和风波,多方业内人士评论认为,对现金贷的监管随时可能落地。

《通知》显示:“近年来,有些地区陆续批设网络下额贷款公司或允许小额贷款公司开展网络小额贷款业务,部分机构开展的“现金贷业务”存在较大风险隐患…..自即日起,各级小额贷款公司监管部门一律不得新批设网络(互联网)小额贷款公司,禁止新增批小额贷款公司跨省(区、市)开展小额贷款业务。”

据了解,除了网络小贷牌照,还有另一种线下的小贷牌照,但该牌照只能在所在区域内开展业务;因此目前网上的现金贷业务模式,均属于网络小贷牌照范围。

此消息一出,在美国上市的几家现金贷头部企业股价应声下跌,趣店开盘一度下跌将近20%,拍拍贷盘前下跌超过10%。

不过,对于已经持有牌照的公司来说,这一份通知的实质影响力有限;对于整个现金贷行业,此次加急通知的出现,或许只是正式监管政策的序曲。苏宁金融研究院研究员薛洪言对《21CBR》记者分析说:“暂停牌照发放本身对已有玩家的影响有限,市场关注的是事件背后的信号意义,可能意味着围绕现金贷的系统性监管和整顿大幕开启。”

民投金服CEO陈明表示:“二级市场十分看重企业的盈利性与业务成长的持续性。网络小贷牌照叫停是现金贷整治的一个重要政策信号,依靠机构输血的现金贷平台将面临资金与业务困局,其规模、盈利水平都将受到较大影响。”

《通知》中的态度表明,现金贷公司目前的经营风险隐患较高,存在较大不缺定性。被多方质疑的现金贷风险,究竟存在在哪些方面?

征信数据的盲点

现金贷审核的第一步就是客户的数据征信,并根据征信情况判断借贷额度,在一些有费率差异的平台上,高风险的客户会被收取更高费率,以覆盖可能出现的坏账。

因此对于现金贷公司,数据征信是风控的基础要素。但与银行等传统金融机构不同,大部分现金贷公司大多以新创为主,本身积累数据不足,需要借助外部资源。据了解,在现金贷发展前期,少数头部的互金企业会进行数据共享;此外,多数现金贷公司也会借助芝麻信用等第三方征信数据。

一位现金贷从业人士曾对《21CBR》记者透露,公司对于蚂蚁金服旗下的芝麻信用依赖度较高,一旦客户逾期违约,在支付宝的页面上会有相关提醒,部分功能也会被限制使用,对欠款催收能够起到一定效果。

然而,过度依赖第三方的数据,可能会造成公司经营的不稳定性。在此次《通知》流出的第二天,媒体再次传出消息,芝麻信用向部分现金贷公司发出“终止服务”的通知,理由是“芝麻信用持续受到多起用户对贵公司存在收取法定保护利率以上的各类费用、不当催收等方面的投诉。”

据媒体报道,腾讯征信除了已有存量,也基本停止了对外服务,只为包括微粒贷在内的自有产品提供数据。

另一方面,头部企业的数据共享本是一个较好的风控方式,可以监测到客户多头借贷等高风险行为。但随着现金贷公司数量暴增,少数平台数据能够覆盖的比例在不断减小,将无法继续监测到潜在风险。

多头借贷的误导

多头借贷是目前现金贷最受关注的风险点,其含义为同一借款者在两家及以上金融机构提出借贷需求的行为。

现金贷的出现,是因为大量有借款需求的客户不满足银行信用卡办理条件,只得转向民间公司借贷。因此,现金贷目标客群,大多处于三四线城市、人均收入约为3000到5000元,年龄在18-35岁之间,无个人信用记录,据中智诚征信描述,工作岗位以学生和蓝领人群为主。

因为还款能力有限,这一类人群在资金需求出现困难时,容易发生多头借贷行为。据百融金服发布报告显示,有56.5%的现金贷借贷者申请借贷次数在2次以上,在申请多次借款的群体中,在多家机构申请借款人数占比达49.4%,仅在同一平台进行多次借款的客户仅为7.2%。

依据目前多数现金贷对于客户的评断方式,“在其他平台的借贷审核通过”和“按时还款”两项指标,均可以提高该客户的信用标准。因此,多头借贷的客户,反而会被平台认定为“信用良好客户”,持续获取借贷资金;直到某一环节彻底断裂,缺口才会一次性暴露,并在多个借贷平台产生连锁反应。

不良率的真实性

据银监会数据,2017年第二季度,商业银行的不良率为1.74%,但在一些现金贷的披露数据中,不良率可低于1%,趣店的招股说明书中显示,不良率低于0.5%,这是如何做到的?

在商业银行中,贷款通常有五级界定标准,包括正常、关注、次级、可疑和损失,其中后三者均属于不良贷款的范围;但在现金贷企业中,并没有存在统一标准。

在《21CBR》记者对一位现金贷从业人士的采访中,对方将不良率定义为逾期款项比例,如逾期1个月、逾期3个月以上占贷款余额的比例为何。这也是大部分现金贷公司现在对不良率的界定方式,然而,因为这一计算方法是预期账款/贷款余额,因此只要大量发放新贷款,即可将不良率降低,将坏账风险不断顺延。

据媒体报道,美国消费金融保护局的数据显示,23%的网络贷款借款人在18个月后,面临因为逾期坏账而被关闭账户的风险。

不良率的风险一旦爆发,不仅会对现金贷公司本身产生影响。薛洪言表示:“不良率的风险会有传染性,如果该公司的资金来源为持牌机构,一旦风险爆发,风险会传递给资金方,导致持牌机构收到波及。而且持牌机构多为金融业的重要参与者,一旦出现问题,可能会导致系统性风险。”

为防范系统性风险的爆发,据业内人士透露,未来的监管政策将禁止银行等传统金融机构与非持牌机构进行联合放贷。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

行业专家共同推荐的软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

图普科技-内容审核

- 4.2

(2)咨询产品免费试用千视通

- 0.0

(0)咨询产品免费试用小牛翻译

- 3.5

(3)咨询产品免费试用凡人网络

- 3.7

(7)咨询产品免费试用WISE思维网络

- 3.1

(3)咨询产品免费试用白描

- 3.5

(1)咨询产品免费试用