Saleforce增长放缓:SaaS的天花板在哪里?

Saleforce还能继续增长吗?

作者|斗斗

出品|产业家

SaaS,一个被投资人视为溢价空间巨大的投资市场;一个被创业者赋予无限前景的创业蓝海;一个被行业贴上“互联网下半场”标签的商业模式。

但每个行业的兴起都需要“第一个吃螃蟹的人”,SaaS也是如此。

上世纪90年代,以Oracle为代表,售卖大型软件成为主流。商业模式主要为一次性收取高昂费用,同时每年收取维护费用。

马克·贝尼奥夫(MarcBenioff)作为当时Oracle的高级副总裁,却有着不同的见解,“为什么不能通过像Amazon一样易于使用的网站来交付业务应用程序。”马克逐渐产生互联网会从本质上改变软件业的想法。

1999年马克从Oracle辞职,开始创业。他坚信“在未来软件将不复存在,留下来的是服务。”同年3月,在美国旧金山一间公寓的卧室里,SaaS“鼻祖”——「Salesforce」诞生。

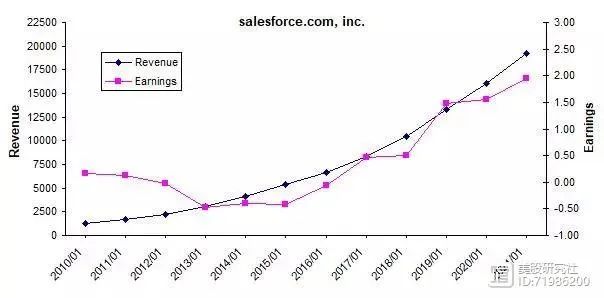

Salesforce自创立以来,扛着“软件终结者”的大旗,一路高歌猛进。在过去的十年里,收入每年以78%的速度增长,增长趋势十分明显。

另外,Salesforce近7个财年保持稳定增长,营收增幅较为平稳,2015-2019年平均复合增长率25.38%,2019~2021年平均复合增长率为26.5%,表示出企业和市场匹配形成的成熟期形态。

如今,Salesforce总市值以及达到2100亿美元左右。

来源:美股研究社

“我们预计这种令人难以置信的增长将继续下去。“马克在其最新的财报电话会议上认为接下来的4年里,Salesforce的收入有机会翻一番。

不可否认,Salesforce将所有软件带入云端的愿景,是革命性的。其万亿市值的成就也极具梦幻色彩。

然而时势造英雄,在当下这个变换莫测的市场竞争环境下,关于“Salesforce是否还会继续增长无止境?”这个问题的答案还会如此肯定吗?值得我们探索。

根据Gartner相关数据显示,CRM软件市场从2010年的139亿美元上升至2018年的482亿美元,复合增速为17%。

Gartner预测,全球CRM软件市场到2020年将有望达到515亿美元,超过数据库、操作系统和ERP,成为市场规模最大企业服务软件。

毋庸置疑,以crm起家的Salesforce在这其中占据了先发优势。

Salesforce营收主要来源于SalesCloud(销售云)、ServiceCloud(服务云)、MarketingandCommerceCloud(市场云)以及SalesforcePlatform(云平台)四大产品线。

从下图可见,四大产品线都呈现出良好的增长趋势,其中,最早推出的自营业务SalesCloud占比最高、其次是ServiceCloud。

另外,Salesforce根据年报数据,截至2018年1月31日,Salesforce目前不包括营销云和商务云服务产品的客户流失率为8%至9%;包括营销云服务产品的客户流失率不足10%。目前,客户流失率仍在持续下降。

这意味着,随着流失率逐渐降低,订单的流失率将越来越低,Salesforce整体营收也将逐渐稳定,增长大幅提升。

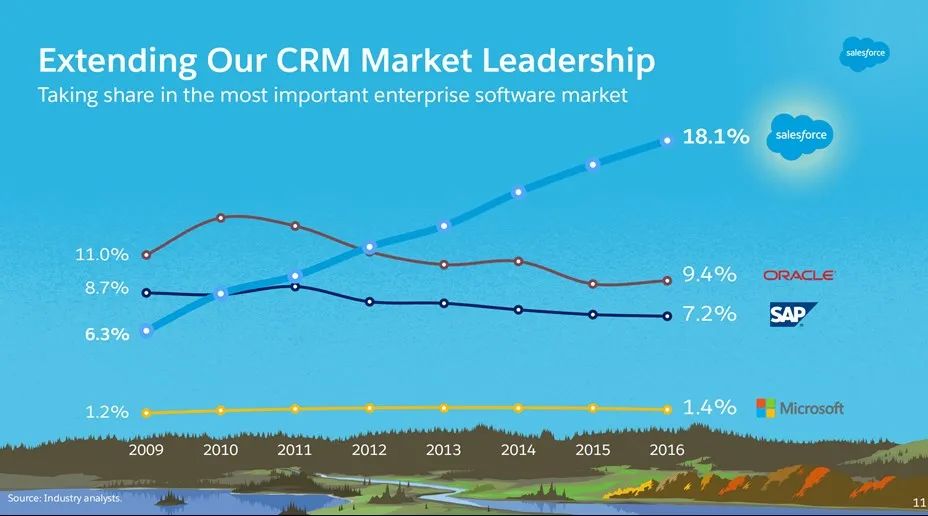

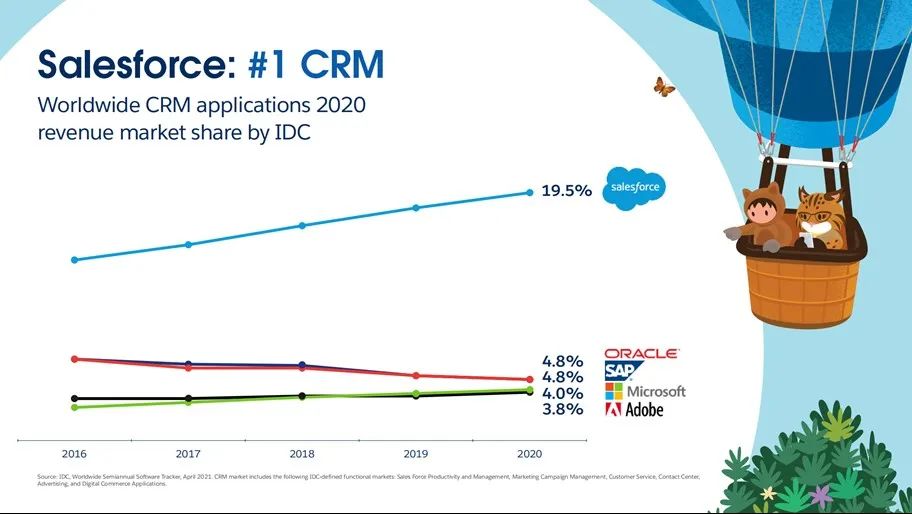

在10余年的发展历程中,Salesforce从6.3%的市占率一路飙升,在2012年市占率开始超越传统厂商Oracle、SAP。2012年之后,这2家便与Salesforce逐渐拉开差距。从2013年开始,CRM市场中Salesforce持续领先。2020年占比已经达到19.5%。

如今,Salesforce在CRM市场的市占率仍旧稳居第一且持续上升,是第二名Oracle的3倍以上。虽然CRM市场集中度较低(CR5仅为37.6%),竞争激烈,但Salesforce一直以远高于其它厂商的增速稳占龙头地位。

图:2009-2016年Salesforce在CRM市场的占有率

来源:SalesforceInvestorDayPresentation

图:2016-2020年Salesforce在CRM市场的占有率

来源:SalesforceInvestorDayPresentation

另外一个值得注意的事实是,在企业服务SaaS公司中,1000亿美元市值附近的仅有5家,以内容创作见长的Adobe、销售营销见长的Salesforce、财务领域的Intuit、电商领域的Shopify、以及IT相关的ServiceNow。在2000亿美元以上的也仅有Adobe和Salesforce。

大于100亿美元市值的公司数量大约在20家,且核心业务都有较大差异,包括研发协同Atlassian、HRMWorkday、支付Square、视频Zoom、网络安全CrowdStrike、医疗Veeva、通讯Twilio、已被Salesforce收购的协同聊天Slack、电子签DocuSign、营销HubSpot、RPAUipath、客服Zendesk等。

可以发现,在美股SaaS中,具有十分明显的头部效应。换言之,同一个领域很难出2家大体量的公司。这么看来,Salesforce地位很难悍动。

在知乎上有一位网友曾发出疑问:“为什么Salesforce如此难用却还这么火?”

“salesforce难用这个问题,跟saas产品是否难用,我认为是同一个问题。如果salesforce还难用,可能本身就代表了saas所存在的问题。”在这个赞同最多的答案背后透露的是,在多数人看来,当下的salesforce代表的不仅仅代表某一个产品或品牌,更是一个产业。

一个产品可以不断迭代,成为企业的标志。但却很难有一个产品可以代表整个行业,而salesforce在很多人眼中就是这样的产品,成为整个行业前进的标志。

不可否认salesforce的龙头地位已经深入人心。也正因此,Salesforce 作为目前市场中的绝对龙头,目前在该赛道上将会继续保持强者恒强的增长优势。

除去强化自身主营业务外,在资本市场上的并购整合是成就Salesforce的重要路径。

为了进一步扩充实力,这些年Salesforce一直在高调地“买买买”。而由于产品差异性、客户粘性和交叉销售的逻辑,Salesforce在企业服务领域的收购通常成功概率更大。

其中有几笔大规模的收购。首先是2013年收购营销SaaS产品ExactTarget,收购时收入2.86亿美元,收购对价25亿美元,PS倍数9倍,年化增长29%。Salesforce通过收购这家公司开拓增厚了自己的营销云业务。

二是2016年收购电商SaaSDemandware,收购时收入2.27亿美元,收购对价28亿美元,PS倍数12倍,年化增长36%。

Demandware是对标Shopify的电商SaaS,但与Shopify不同,Demandware更多服务KA客户,收购Demandware会增加Salesforce在电商SaaS领域的布局以及竞争力。

三是2018年收购集成产品MuleSoft,收购时收入2.84亿美元,收购对价65亿美元,PS倍数23倍,年化增长44%。

四是2019年收购BI厂商Tableau,收购时收入12.88亿美元,收购对价157亿美元,PS倍数12倍,年化增长29%。

最后是2020年披露收购Slack,2021年营收8亿~9亿美元,收购价格277亿美元,PS倍数32倍。

可以发现,在Salesforce的几个大型并购中,无论是已有的客户收入、亦或是后续交叉销售带来的收入,基本都能够增加Salesforce的营收。

例如在BI厂商Tableau等技术收购上,帮助Salesforce从PC时代跨越到互联网,从移动互联网到云计算大数据,使Salesforce能够利用高新科技去完善自己的底层架构与技术储备。

另外,技术层面上通过并购整合实现“CRM+AI+数据”完整生态的构建,使Salesforce能够利用高新科技去完善自己的底层架构与技术储备。

再比如,在产品方面,Salesforce早期并未从大型客户切入,同时产品线也较为单一。从单一CRM到销售服务全流程布局的过程中,Salesforce同步构建PaaS平台,继而通过并购整合逐步补充和完善产品线。

其中收购标的所在行业不乏财务、HR、ERP、大客户流程管理软件等。伴随着客户数的增多与产品线的丰富,客户结构也逐步由中小型向大型客户过渡,LTV/CAC也逐步攀升。

Salesforce不仅是开放应用接口和提供低/无代码开发工具,更通过丰富编程语言,打通应用间集成和数据交互来构建多边生态。它的PaaS平台带动了Veeva、DocuSign等独立软件开发商的发展,这些独立软件开发商也反哺生态,带来收入并持续强化Salesforce本身的竞争优势。

而这已经成为Salesforce实现稳定增长的秘诀。

Salesforce的增长或将持续,但并不意味着“无限增长”。

2009至2016年,微软CRM市场的占有率从1.2%到1.4%,仅增长0.2%,增长十分缓慢。而在2020年,微软在CRM市场占有率已经达到4.0%。

另外,Oracle和SAP的市占率进一步下滑,Oracle从2016年的9.4%下滑到2020年的4.8%;SAP从2016年的7.2%下滑到2020年的4.8%。

其次,Adobe也已3.8%市占率出现在榜单中。

鉴于Salesforce的市占率仍在上升,那么可以作出推断,微软、Adobe所拥有的市场份额很有可能来自Oracle和SAP所失去的部分。侧面体现了Salesforce正在受到来自跨界云计算巨头微软、其他领域企服巨头Adobe的竞争压力。

更为严峻的形势是,Salesforce与微软,甲骨文和SAP等大型企业竞争,这些企业具有多样化的产品基础,更长的运营历史,更广泛的客户群,更大的支出预算。这给公司带来了一定的竞争压力。

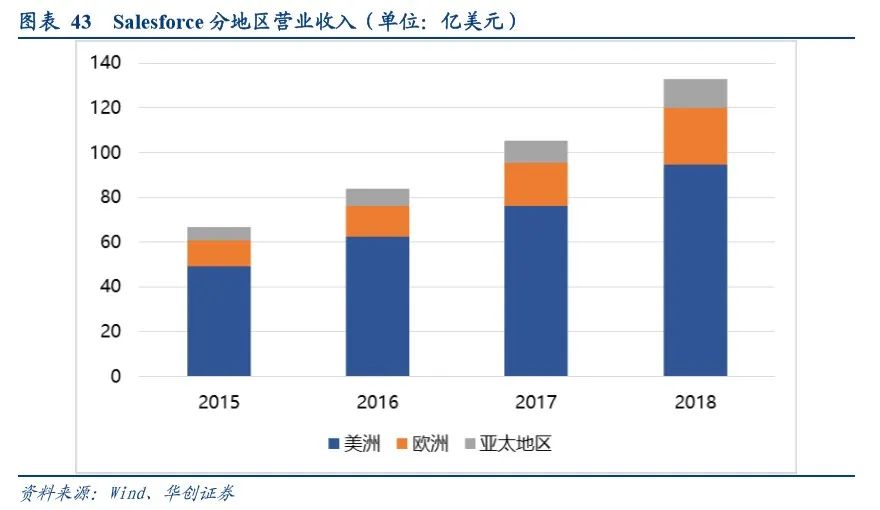

虽然,目前Salesforce的市占率较高,双方差距较大。但目前Salesforce在美洲、欧洲、亚太地区的收入占比分别70%、20%、10%左右。很明显,Salesforce主战场主要为美洲。

反观微软,甲骨文和SAP等,他们具有多样化的产品基础、更长的运营历史、更广泛的客户群、更大的支出预算。这直接导致Salesforce在国际上的渗透率依然远低于Oracle和SAP等软件同行。

随着跨界云计算巨头微软、其他领域企服巨头Adobe市占率的提高,以及Oracle和SAP等软件同行加大全球市场布局加大,Salesforce在未来或将影响其市值以及增长。

所以,欧洲和亚太市场的占领对于Salesforce至关重要,若能够提高欧洲和亚太市场的渗透率,Salesforce有望奠定全球CRMSaaS龙头地位,冲刺更高市值。

但这并不是件易事。

早在2006年,Salesforce就涉水过中国市场,但却出现了水土不服的现象。

当时,中国还普遍处于卖方市场,大家都更重视生产,销售的精益化管理还没有得到充分重视。

Salesforce在中国的发展举步维加,很少有企业买账。

例如像奔驰宝马这种传统汽车行业巨头,在美国市场都是Salesforce的忠实用户。但是,在中国市场的分公司,即使是在奔驰宝马国内销售体系最重要的一环4S店中,也几乎没有人用Salesforce。

相关数据显示,中国在册企业数量有3700万,而CRM的使用率只有11%;相比之下,美国在册企业数量是2200万,而CRM软件使用率则高达71%。

可见,对于Salesforce来说扩展版图,并非一朝一夕,未来还有很长的路要走。

凡事预则立,不预则废。为了获得更大的市场,Salesforce一直在积极进行国际化布局。

为实现国际扩张,Salesforce联手谷歌云服务,宣布与谷歌云服务套件GSuite在2017年11月建立了合作关系,以支持其快速增长的全球客户群。

Salesforce的客户将在不需要增加费用的基础上,在一年之内免费获得Alphabet旗下谷歌提供的GSuite服务许可。同时,Salesforce还将与谷歌分析工具GoogleAnalytics整合,让这两个平台共享销售、营销和广告等数据。

为拓展亚太地区业务,进军中国市场,Salesforce与阿里云合作,将向国内客户开放CRM平台,提供包括销售云、服务云、商业云以及Salesforce平台在内的多种服务。

如今,阿里云已经成为中国大陆、香港、澳门以及台湾客户的独家Salesforce软件提供商,并且只销售Salesforce的企业CRM产品套装。

Salesforce还与和AWS合作,帮助客户轻松将全套Salesforce和AWS功能结合使用,以快速构建和部署功能强大的新业务应用程序,从而加速数字化转型。

开发人员可以构建和启动自定义应用程序,通过将Salesforce数据和工作流本地连接到运行在AWS上的解决方案中,扩展两个平台的功能,并帮助开发人员轻松地将AWS数据和工作流集成到Salesforce应用程序中。

Salesforce还将直接把AWS语音、视频、人工智能和机器学习服务嵌入到销售、服务和行业垂直用例的新应用程序中。借助这些新产品,客户可以直接从Salesforce购买开箱即用的解决方案,然后在即用即付的基础上使用集成的AWS服务。

毋庸置疑,Salesforce与云厂商的合作或将进一步加快其在全球化上的布局,尽力与跨界竞对拉开更大的差距。

另外,Salesforce更是明确表示。为了达成公司的收入目标,Salesforce除了扩大国际市场份额,还将专注服务大型商业和企业公司。

根据中信证券的《云计算行业云计算和数据产业链系列报告》,截止到2019年,Salesforce大客户收入贡献占比已达到67%。

另外,年付费100万美元以上的客户从2012年的500增长至2017年的1599,年付费1000万美元以上的客户从2012年的11增长至2017年的95。

大客户数量的增长表明标杆作用能够形成极大的正向促进作用,也是对整体服务能力的证明,标杆案例又进一步吸引新客户的加入,两者形成正向循环。侧面或将实现Salesforce的良好增长。

纵观Salesforce发展历程,从早期单一产品到如今全产业生态布局;从早年发展时依靠中小型客户,到上市后一边完善产品矩阵,一边搭建优化PaaS平台;继而又在移动互联网、云计算时代来临后,积极布局移动社交、AI大数据。是SaaS开创者的同时,也是SaaS模式的践行者。

当下,Salesforce面临的压力仍旧不小,危机四伏。如何运用自身优势实现无限增长,时间将会带来答案。

本文来自微信公众号 “产业家”(ID:chanyejiawang),作者:斗斗,36氪经授权发布。